W zeszłym tygodniu do portfela trafiła największa w branży sieciowej na świecie spółka Cisco (CSCO). Firma, której początki sięgają 1984 roku. CSCO założone zostało przez małżeństwo Sandrę Larner i Leonarda Bosacka pracujących na Uniwersytecie Stanford. Wikipedia jako ciekawostkę podaje, że nazwa firmy Cisco pochodzi od miasta San Francisco, które znajduje się blisko uniwersytetu. Logo firmy natomiast symbolizuje most Golden Gate.

Muszę nadmienić na wstępie, że spółka nie spełnia moich pierwotnych założeń, które przedstawiłem w pierwszym wpisie serii Amerykańskich spółek dywidendowych.

Zakładałem wówczas 5% startowy Dividend Yield – zaznaczyłem wtedy, że jest to założenie dość ambitne. Powiem szczerze, że dość sporo czasu poświęciłem na poszukiwanie kolejnej spółki do portfela. W USA bardzo wiele spółek zaraportowało słabsze wyniki spowodowane przez COVID-19. Wyniki drugiego kwartału prawdopodobnie będą jeszcze słabsze, dlatego poszukiwałem spółki z jak najzdrowszą sytuacją finansową: bardzo dobrymi przepływami operacyjnymi oraz o rosnących zyskach i przychodach, czyli najlepszą spółkę jaką na ten moment uda mi się znaleźć – i oto wybór padł na CSCO.

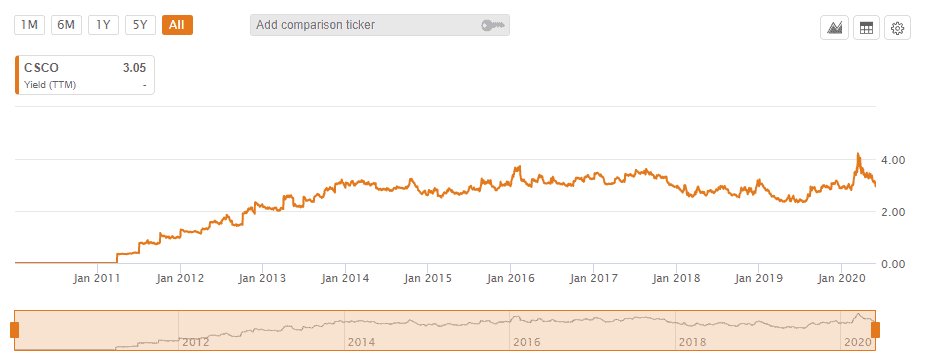

CSCO – dywidenda

CSCO wypłaca rosnącą dywidendę nieprzerwanie od 8 lat. Średnie podwyżki dywidendy w ciągu ostatnich 5 lat wynoszą 13,27%. Spółka trafiła do portfela po cenie 46,20 USD co daje startowy DY na poziomie 3,12%. Spółka przeznacza na dywidendę w ostatnim czasie ~45% swoich zysków – poziom ten jest jak najbardziej bezpieczny.

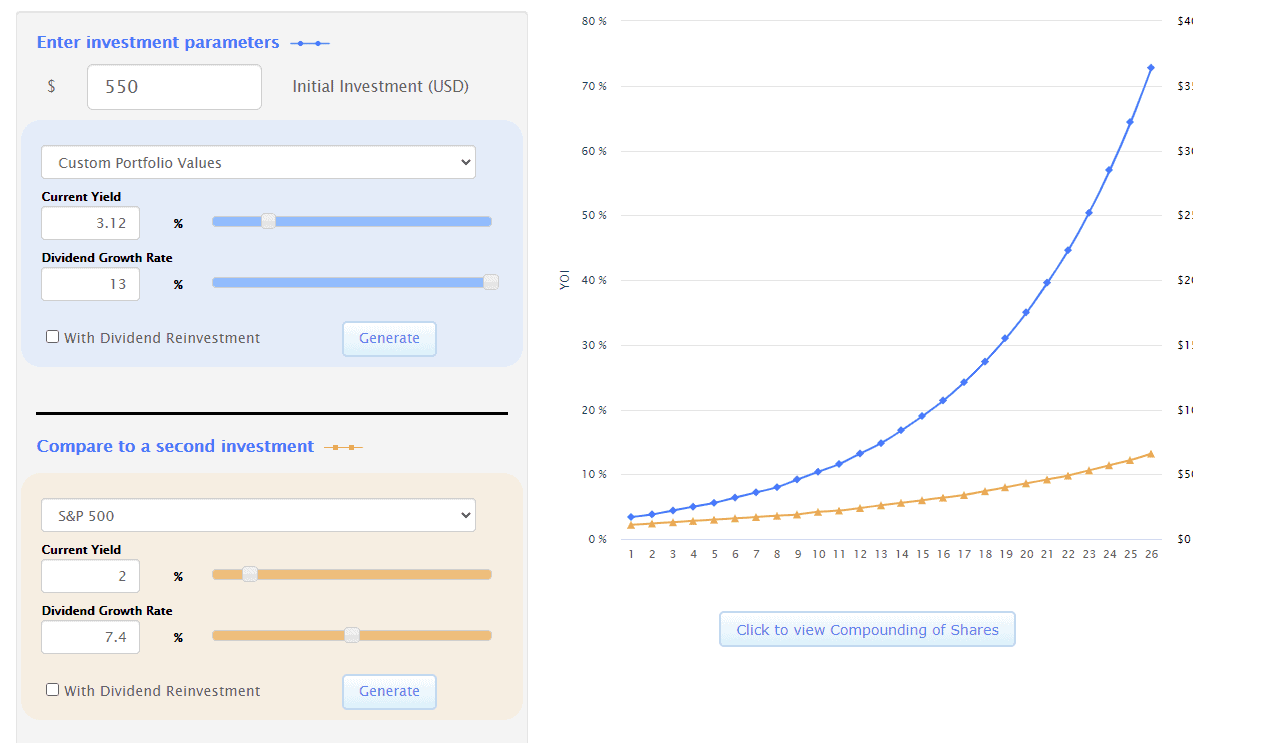

Poniżej przedstawiam symulację przyszłych dywidend dla CSCO DY 3,12% oraz podnoszenie o 13% rocznie na tle średniej S&P500 DY 2% podnoszenie o 7,4% rocznie:

CSCO – sytuacja finansowa

Jak już wcześniej wspomniałem, w tych niezwykle trudnych i burzliwych czasach podczas pandemii przy zakupie kierowałem się jak najlepszą sytuacją finansową spółki.

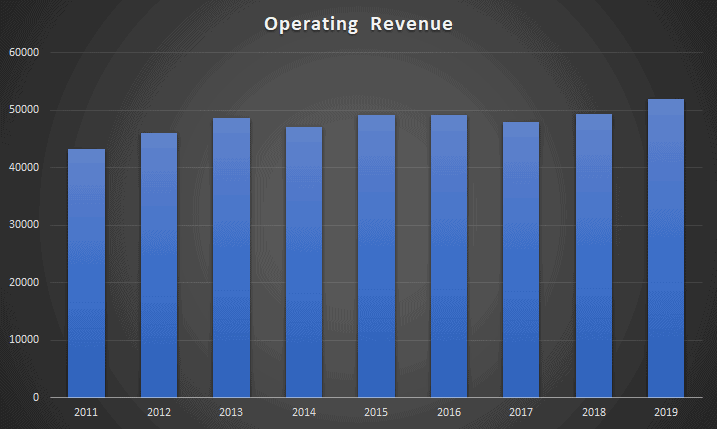

Przychody spółki rosną sukcesywnie, choć niezbyt dynamicznie 10 letni skumulowany roczny wskaźnik wzrostu (Compound Annual Growth Rate, CAGR) to ~2,6%. Na koniec 2019 przychody wynosiły blisko 52 mld USD (dane na wykresie w mln USD):

Spółka posiada na kontach ilość gotówki pozwalającą na swobodną spłatę jej zobowiązań długoterminowych:

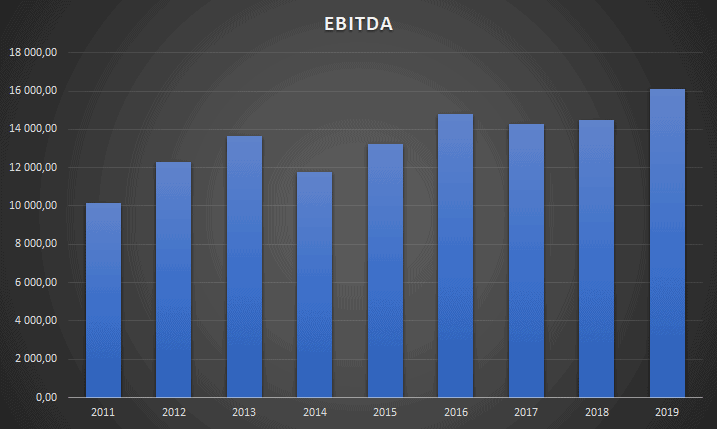

Z większą dynamiką do przychodów rośnie EBITDA dla której 10 letni CAGR to ~4,5%:

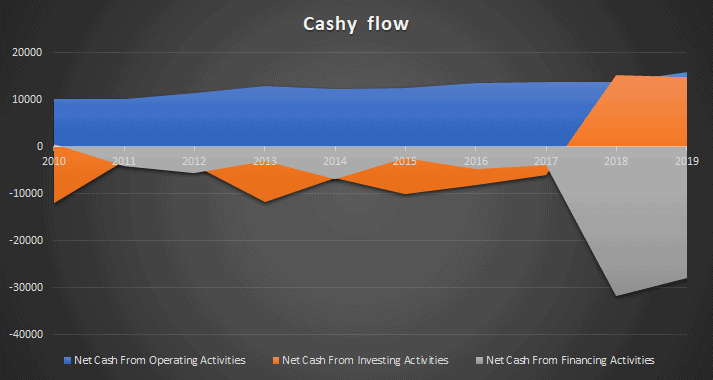

Spółka generuje od lat dodatnie przepływy z działalności operacyjnej:

Wzrost przepływów z działalności finansowej w ostatnich dwóch latach związany jest ze skupem akcji przez firmę.

Podsumowanie

CSCO to firma o ugruntowanej pozycji na rynku i stabilnej sytuacji finansowej, która w mojej ocenie jest na tę chwilę dobrą, bezpieczną inwestycją dywidendową. Aktualny P/E 17,03. Spółka jest notowana na przybliżonym poziomie tego wskaźnika na przestrzeni ostatnich lat. Jest to spółka, którą na pewno przy ewentualnych obsunięciach kursu będę chciał regularnie dokupywać.

Najnowsze komentarze