Ponad 60% wzrost aktywów od lipcowej analizy

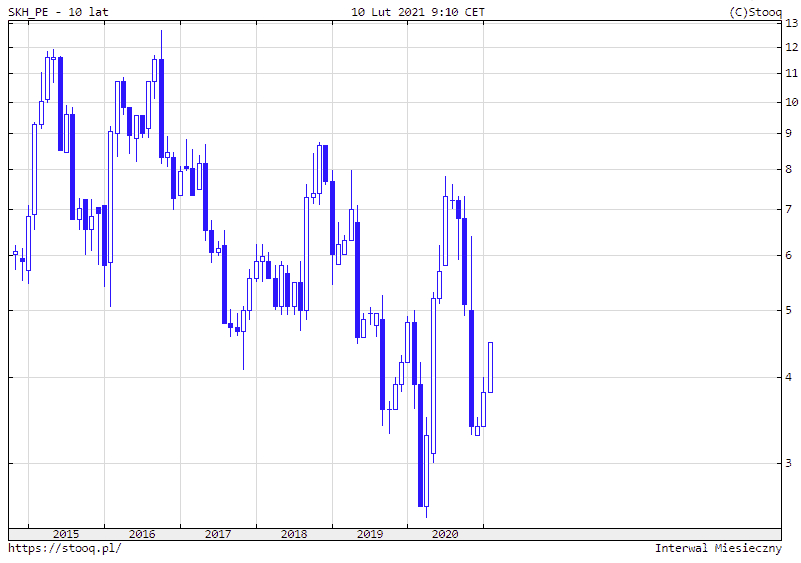

Pierwsza analiza Skarbiec TFI zatytułowany “Hossa z korzyścią dla Skarbiec TFI?” pojawiła się na początku lipca 2020 roku przy kursie spółki 23 zł. Na zakończenie sesji 9.02.21 kurs SKH wynosi 33,70 co oznacza prawie 47% wzrost. Aktualne oprocentowanie lokat i obligacji oraz hossa na małych i średnich spółkach powoduje dalszy napływ funduszy na rynki kapitałowe. Warto przypomnieć, że SKH zarządza ponad 40 funduszami inwestycyjnymi, w roku 2020 Skarbiec otrzymał wyróżnienie w kategorii Najlepsze Towarzystwo Funduszy inwestycyjnych 2019 roku. Podczas lipcowej analizy wartość aktywów pod zarządzaniem SKH wynosiła prawie 4 mld złotych i co miesiąc poziomy te rosły osiągając w styczniu 6,5 mld złotych – czyli 63% wzrost r/r:

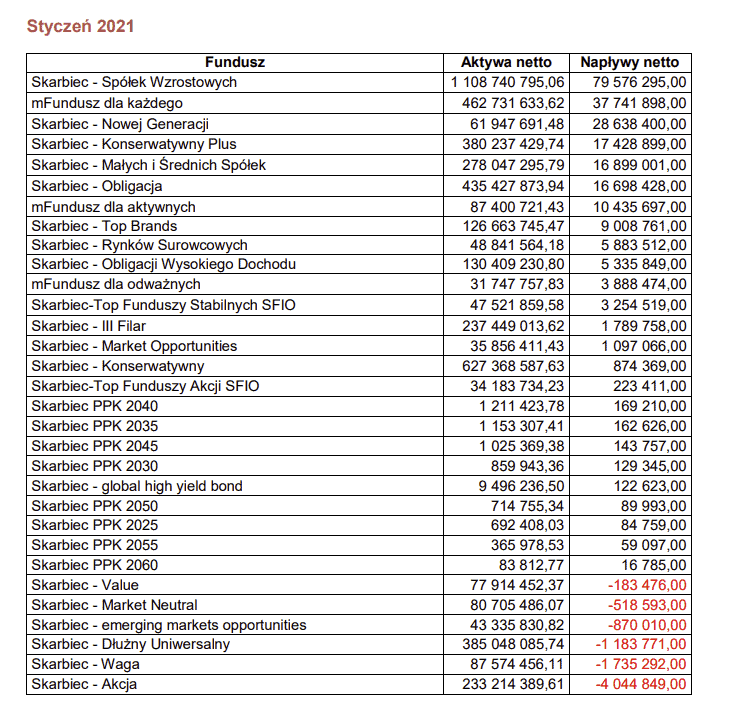

Największe napływy w styczniu SKH odnotowała w funduszach Skarbiec – Spółek Wzrostowych:

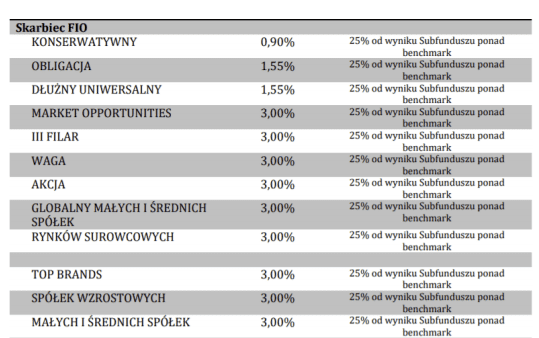

Bardzo istotne wynagrodzenie zmienne

Przypomnijmy, że głównymi źródłami przychodów dla Skarbiec TFI to wynagrodzenie stałe oraz wynagrodzenie zmienne. Poniżej wykaz opłat dla wybranych funduszy:

Wynagrodzenie stałe zależne jest od wielkości aktywów pod zarządzaniem funduszu. Wartość tych opłat w roku 2020 to 3%, natomiast w 2021 to 2,5%. Natomiast w przyszłym roku opłata ta ma zostać zmniejszona do 2%.

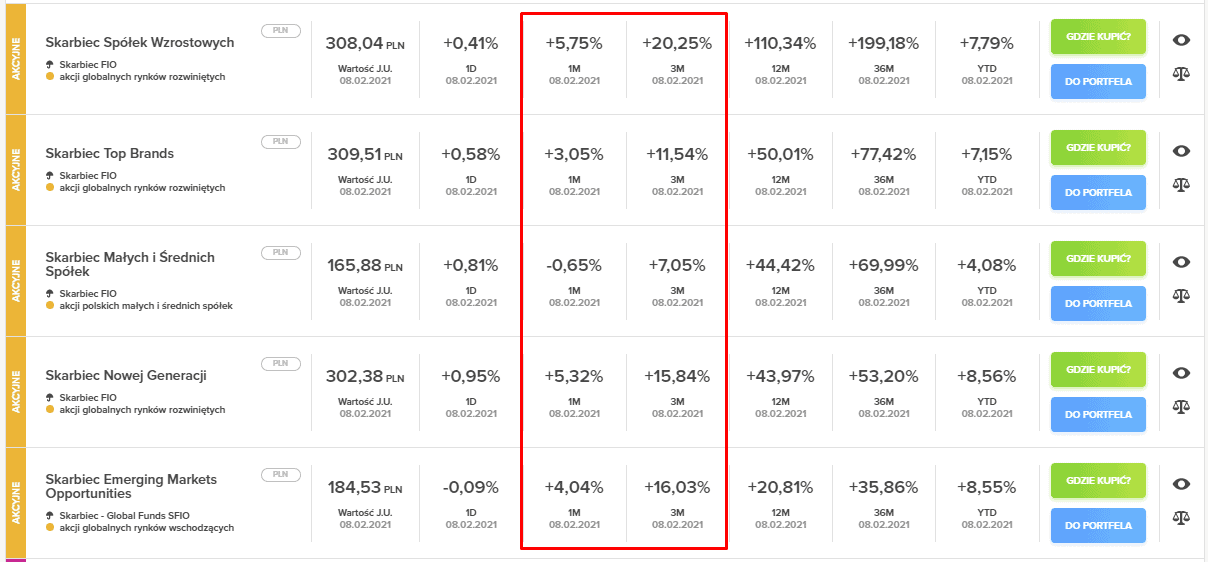

Wynagrodzenie zmienne zależy od osiąganych przez fundusze wyników, w większości przypadków wynosi ono 25% wyniku ponad benchmark. Wyniki osiągane w ostatnim czasie:

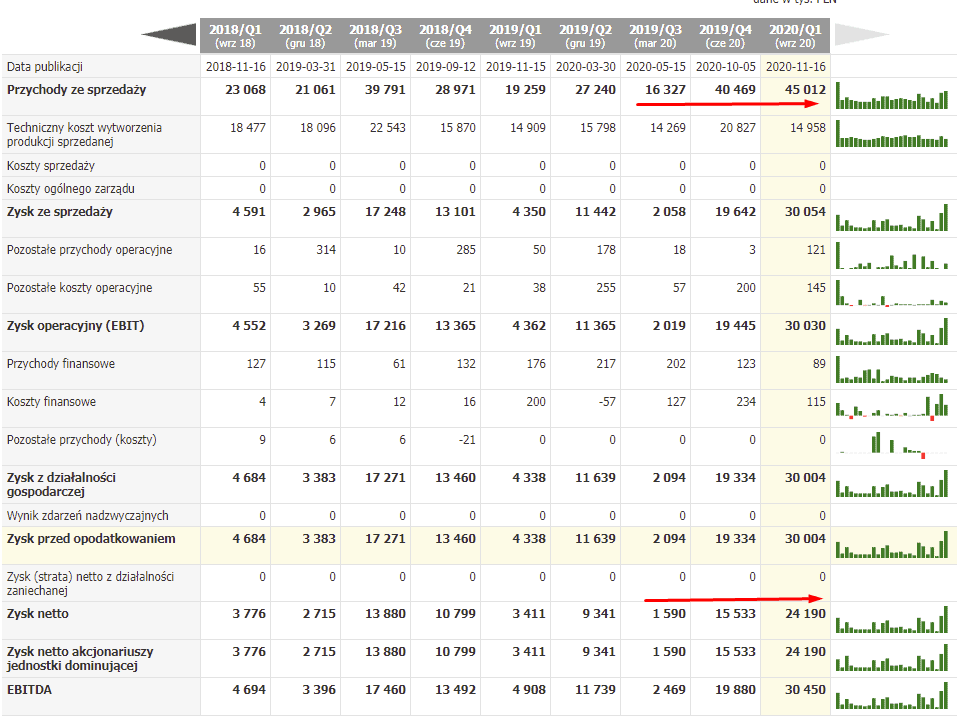

Dzięki wzroście aktywów pod zarządzaniem oraz hossie na giełdzie, Skarbiec TFI zaraportował bardzo dobre wyniki za 4Q20 (dla SKH 1Q20 ze względu na przesunięty rok obrotowy, który kończy się 30 czerwca):

Wycena

Po zaraportowaniu bardzo dobrych wyników za ostatnie dwa kwartały, kurs spółki wzrósł o blisko 50% – czy aktualna cena uwzględnia dalszy napływ aktywów oraz spodziewaną przeze mnie poprawę wyników – według mnie nie. Aktualnie SKH notowane jest ze wskaźnikiem P/E na poziomie 4,5 co w ujęciu historycznym jest wartością niską – średnia wartość tego wskaźnika w ostatnich latach to ~6:

Zakładając konserwatywnie wynik netto za 4Q na poziomie 15 mln wskaźnik C/Z spadnie do poziomu ~4 – poziom ten w ujęciu historycznym jest poziomem atrakcyjnym. Przy zakładanych wynikach za ostatnie dwanaście miesięcy (TTM – Trailing 12 Months) około 57 mln, wzrost ceny akcji do poziomu 42 zł to poziom wskaźnika P/E wynoszący 5. Wyniki spółki powinny być wspierane przez dalszy napływ aktywów. Upatrując zagrożeń należy pamiętać o zmniejszeniu opłaty stałej w stosunku do poprzedniego roku oraz uzależnieniu opłaty zmiennej od wyników osiąganych przez fundusz.

Przypomnę, że aktualny stan portfela możecie znaleźć klikając na poniższy przycisk:

Część spółek z portfela fundamentalnego osiągnęło już bardzo duże stopy zwrotów, z racji tego po wynikach rocznych przyjrzymy się ponownie spółkom się tam znajdującym. Jeżeli są jakieś podmioty, którym chcecie abyśmy się przyjrzeli – dajcie znać w komentarzu:)

Styczeń – 3 najlepszy kwartał w historii

https://www.analizy.pl/raporty/26816/saldo-wplat-i-wyplat-do-funduszy-styczen-2021-trzeci-najlepszy-miesiac-w-historii

Bardzo dobry wpis, gratuluję.

Od siebie dodam iż Skarbiec ma silną pozycję gotówkową (90 mln przy 230 mln kapitalizacji, na koniec 2020 pewnie przekroczyli 100 mln) .

Ponadto obecny kwartał na chwilę obecną zanosi się na dużo lepszy r/r bo flagowy ich fundusz Spółek Wzrostowych w tym roku wzrósł 10%, benchmark 5% więc tylko ten jeden fundusz może dać 13 mln zysku (25% z 5% x 1,1 mld).

z portfela fundamentalnego sprzedaje MLS w cenie 135 zł

kolejny bardzo doby miesiąc dla funduszy https://www.analizy.pl/raporty/26948/saldo-wplat-i-wyplat-do-funduszy-luty-21-fundusze-akcyjne-pozyskaly-najwiecej-od-6-lat