Szacunkowe wyniki Autopartner

4 sierpnia spółka Auto Partner (APR) opublikowała dane zawierające wstępne wyniki za I półrocze 2020 r:

- Przychody netto ze sprzedaży: 767,8 mln PLN, +6,7% r/r

- Wzrost marży brutto ze sprzedaży,

- Zysk z działalności operacyjnej: 61,1 mln PLN, +50,3% r/r

- Zysk netto: 44,6 mln PLN +54,2% r/r

Szczególnie mocno rzuca się tutaj w oczy wzrost marży, który przekłada się na zdecydowaną poprawę zysku netto. W komunikacie spółka podaje co miało wpływ na taką poprawę wyników:

- podwyższenie cen od kwietnia 2020 (m.in. w odpowiedzi na rosnące kursy EUR/PLN i USD/PLN) i utrzymanie ich na nowych poziomach,

- niższy wolumen zakupów towarów handlowych w kwietniu 2020, co wpłynęło na znaczące obniżenie zadłużenia z tytułu kredytów, pożyczek i faktoringu,

- kontrola kosztów operacyjnych i znaczące ich obniżenie w okresie niższych przychodów (w szczególności w kwietniu 2020), będących skutkami pandemii koronawirusa i ograniczeń wprowadzanych przez kraje europejskie, oraz utrzymywanie poziomu kosztów na zadowalającym poziomie po ustaniu wspomnianych wyżej ograniczeń.

Analiza wyników

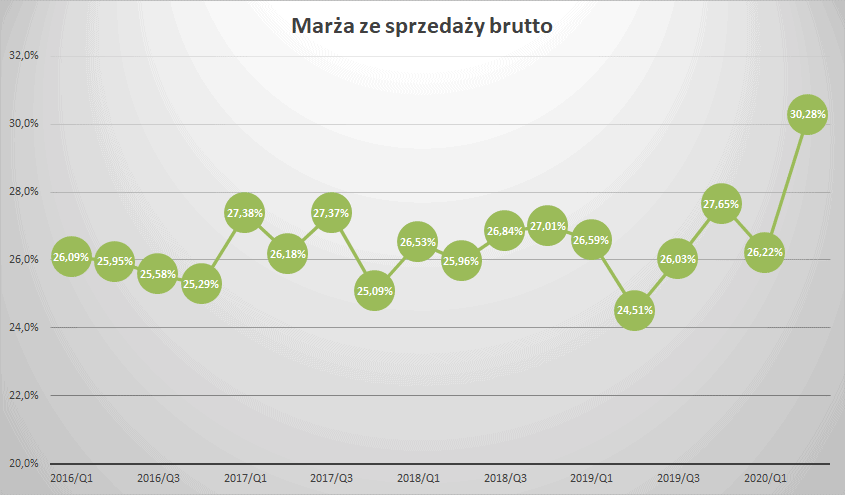

Zaprezentowane wstępne wyniki za I półrocze 2020 roku bez wątpienia są rekordowe. Spójrzmy na kształtowanie się marży na przestrzeni ostatnich kwartałów:

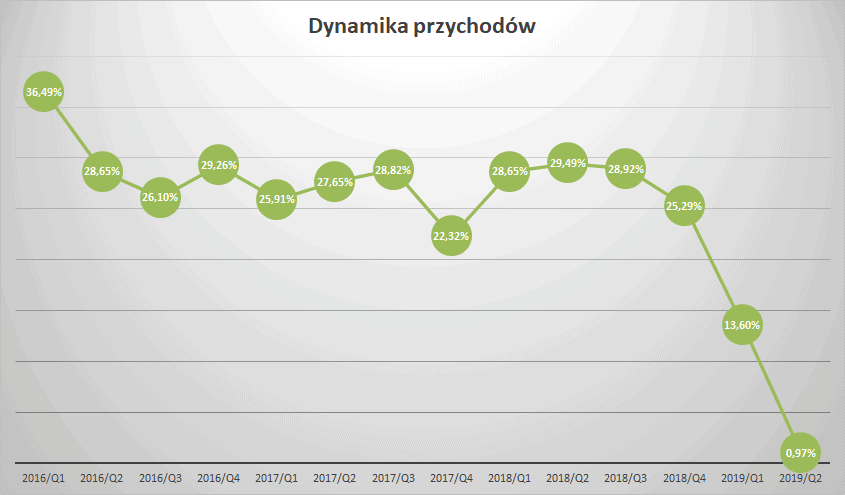

Najsłabszym miesiącem pod kątem sprzedaży z powodu COVID-19 był kwiecień w którym to sprzedaż była niższa o 14,75% niż w tym samym okresie rok wcześniej. COVID-19 zdecydowanie obniżył dynamikę wzrostu przychodów w 2Q:

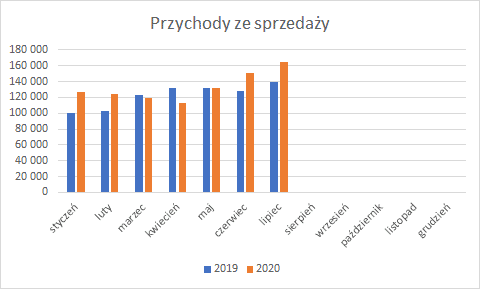

Znamy dane sprzedażowe za lipiec, niebawem powinniśmy poznać dane za sierpień. Lipcowe dane wyglądają bardzo obiecująco, bo mamy wzrost r/r o 18%:

Prognozy

Zaprezentowane dane, szczególnie w drugim kwartale są bez wątpienia do traktowania w kategorii jednorazowych pod względem osiągniętej, rekordowej marży ze sprzedaży brutto. 10 sierpnia wiceprezes spółki udzielił informacji:

Piotr Janta

Perspektywy aftermarketu są dobre. Wiele osób w związku z aktualną sytuacją odroczyło decyzje dotyczące zakupu nowych aut. Poruszają się po kraju głównie samochodami, rezygnując z lotów służbowych, czy zagranicznych wakacji. Z powodu pandemii wiele osób zrezygnowało z korzystania z komunikacji miejskiej. Podobnie sytuacja wygląda na wszystkich naszych rynkach eksportowych, gdzie obostrzenia są podobne. Wszystkie te czynniki sprzyjają dystrybucji części samochodowych i będą nam sprzyjać w kolejnych kwartałach. Jesteśmy przygotowani na to, by w pełni wykorzystać nowe możliwości rynkowe, które widzimy

Spółka planuje w 2020 roku osiągnąć rentowność netto na poziomie 5,1% jaki został osiągnięty w 2018 r. – jest to w mojej ocenie założenie dość asekuracyjne, ale takie dane przyjmę do szacunków:

- przychody w 3Q r/r będą wyższe o 10%

- marża ze sprzedaży brutto wzrośnie o 1% do poziomu 27%

- rentowność netto za cały 2020 r wyniesie 5,1%

Zakładając brak negatywnych zdarzeń jednorazowych można szacować zysk netto w 3Q na poziomie ~20 mln co w całym roku powinno pozwolić na osiągnięcie zysku netto na poziomie powyżej 75 mln – przy takim zysku wartość wskaźnika P/E ~12 co w historycznym ujęciu jest niską wartością:

APR posiada w tej chwili ~10% udziałów w polskim rynku dystrybucji części zamiennych – r/r wartość ta wzrosła o 2%. Spółka sprzedaje swoje produkty do 22 krajów, sprzedaż online odpowiada za 62% składanych zamówień. Spółka w ostatnim czasie rozwija się, i poprawia swoje wyniki i posiada na tę chwilę wszystkie kompetencje by wyniki te poprawiać w kolejnych kwartałach.

Słowo ze strony technicznej: APR znajduje się w jednoznacznym trendzie wzrostowym. Najbliższe wsparcie przebiega przy 7 zł, najbliższy opór, to 7,37, następny opór oraz zarazem historyczny szczyt, to 7,67.

Wsparcie na 7,00 zostało na dzisiejszej sesji wybite, co może sprowkować do dalszej korekty do 6,70, gdzie przebiega kolejne lokalne wsparcie oraz SMA50. Lokalny opór to rejon 7,20.

APR rekomenduje 10 gr dywidendy

http://infostrefa.com/infostrefa/pl/wiadomosci/38730324,auto-partner-chce-wyplacic-0-1-dywidendy-na-akcje

dywidenda bardzo skromna, ale spółka na razie dobrze się rozwija i poprawia wyniki.