Po podanych informacjach, które ukazały się po poniedziałkowej sesji, o zakończeniu przeglądu opcji strategicznych oraz zrewidowaniu w dół wysokości powtarzalnej EBITDA za rok obrotowy 2021 na potrzeby programu motywacyjnego akacje spółki Ten Square Games zaliczyły na wtorkowej sesji blisko 20% spadek

EBITDA została zrewidowana o maksymalnie 8% do kwoty nie mniejszej niż 228,9 mln złotych. Przypomnę, że w kwietniu EBITDA na rok 2021 miała wynosić 248,8 mln złotych. Co do przeglądu opcji strategicznych – jeszcze nie tak dawno spekulowało się o możliwym przejęciu spółki w kwocie 550 zł za akcje. Zakończenie przeglądu opcji strategicznych sprawia, że jak na razie przejęcia nie będzie. Spółka w komunikacie podanym w poniedziałek informuje:

komunikat spółki

Podczas przeglądu zarząd dokonał oceny warunków rynkowych oraz przeanalizował różne opcje strategiczne. Przegląd wzbudził znaczne zainteresowanie inwestorów strategicznych i finansowych, które zostało dogłębnie przeanalizowane i potwierdziło zasadność strategii spółki. Zarząd spółki jest przekonany, że skoncentrowanie się na obecnej strategii, działalności i projektach pozostaje najlepszą drogą do osiągnięcia długoterminowego celu spółki, jakim jest dalszy rozwój i maksymalizacja wartości dla akcjonariuszy, przy jednoczesnym pozostaniu spółką notowaną na Giełdzie Papierów Wartościowych w Warszawie.

Rozmiar wtorkowych spadków był dla mnie dużym zaskoczeniem, w dzisiejszym wpisie zastanowimy się czy były one uzasadnione. Spółkę analizowaliśmy również w dwóch ostatnich wpisach z zeszłego roku:

Ten Square Games spółka jednej gry?

Fishing Clash od Ten Square Games zatwierdzone przez chińskiego regulatora rynku gier

Wycena TEN na tle rynku

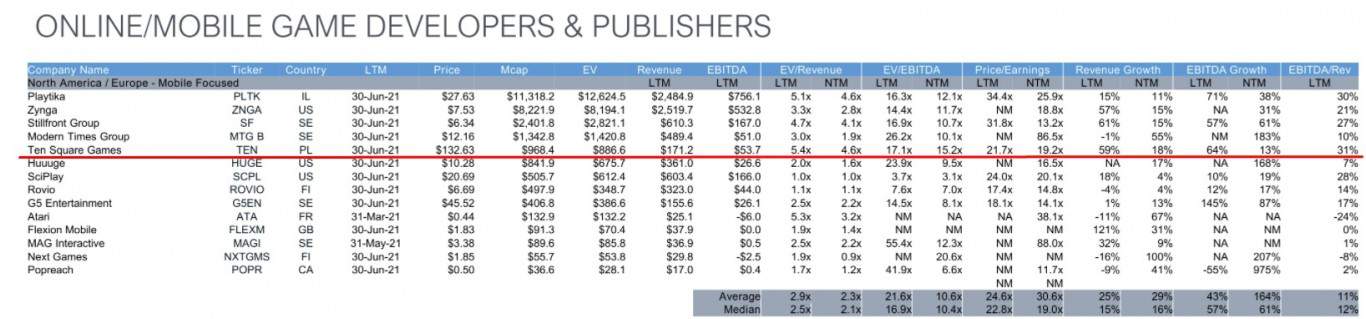

We wrześniu pojawił się raport od Drake Star zatytułowany Global gaming industry update, gdzie z pewnością znajdziemy bardzo ciekawe zestawienie spółek z sektora gier mobilnych:

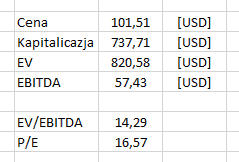

Na dzień publikacji raportu patrząc na cenę podaną w dolarach kurs akcji TEN znajdował się powyżej 510 zł. Wtedy, wycena spółki na tle średnich wskaźników dla konkurencji była atrakcyjna. Dzisiejsze spadki sprawiły, że wskaźniki wyglądają następująco:

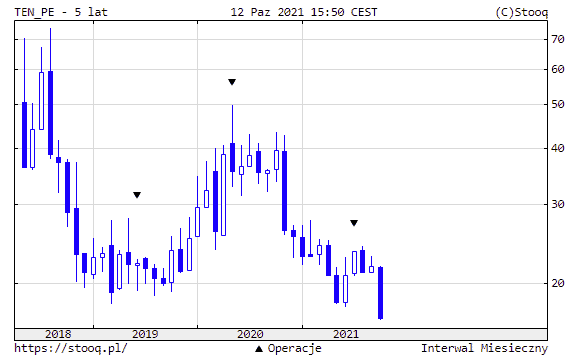

Dzisiejsze spadki sprawiają, że oglądamy najniższy poziom ceny do zysku dla spółki od czasu jej debiutu:

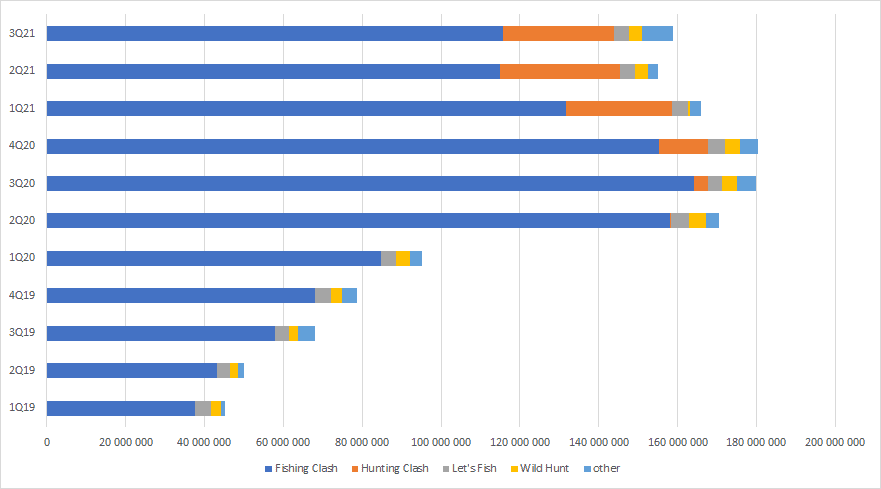

Dane szacunkowe podane przez spółkę za 3Q są wyższe o 2% q/q i o 11,64% niższe r/r. Ustabilizowały się również przychody z FC, którego udziały w ogólnych przychodach spadły kolejny kwartał z rzędu do poziomu niecałych 73% co stanowi spadek r/r o 18,5 pp. W przychodach za 3Q widać po raz pierwszy wpływ przejętej spółki RORTOS. Wpływ ten to około 5,4 mln złotych, co stanowi 3,4% ogólnych przychodów. Szacunki te sprawiają, że możemy za 3Q spodziewać się wyników powyżej wyników za 2Q, kiedy to mieliśmy odpis na 3,8 mln złotych.

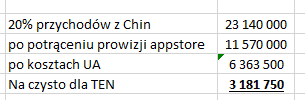

Podane dane nie zawierają przychodów/zysków wynikających ze sprzedaży Fishing Clash w Chinach. Oczekiwania co do tych danych są duże. Ja pozwolę sobie podeprzeć się wpisem użytkownika @anti z portalu analiz, który jest bardzo dobrze obeznany na rynku gamedev. Na razie FC dostępny jest w Chinach na iOS, natomiast Android dopiero rusza. W Chinach sprzedaż odbywa się tylko w lokalnych appstorach. Wiąże się to przede wszystkim z dłuższym procesem rozprzestrzeniania gry oraz z dużym procentowym potrąceniem przychodów (około 40-50%). Po potrąceniu otrzymane przychody należy obniżyć o koszty UA. W początkowym etapie promocji gry, mogą one wynieść od 40 do nawet 50%. Po tych potrąceniach TEN będzie musiało podzielić się jeszcze z NetEase. Spróbuję oszacować zyski w kolejnych kwartałach z tytułu sprzedaży w Chinach.

Założenia

– zarząd na konferencjach wynikowych wspominał, że są bardzo zadowoleni ze sprzedaży w Chinach. Są już one w top5 lokalizacji pod względem przychodów (największy procentowy udział ma USA)

– przychód z Chin na poziomie 20% przychodów w 3Q21

– prowizja appstore 50%

– UA na początkowym etapie sprzedaży 45%

– podział z NetEase 50/50

Oczywiście są to tylko szacunki. Dają nam one około 12 mln zysku netto rocznie i obniżają wskaźnik cena do zysku do poziomu 15,5.

Będziemy dużo mądrzejsi po informacjach ile do wyników dołożyły Chiny. Jest to największy rynek graczy mobilnych – i moje założenia co do przychodów mogą być konserwatywne (po okresie kilku miesięcy jak sprzedaż rozkręci się na Android i iOS.

Nie mniej, nawet bez rynku Chińskiego wycena, w mojej ocenie, dla spółki jest atrakcyjna. Wtorkowe obroty mogą świadczyć o sprzedaży akcji przez któregoś z głównych akcjonariuszy. Jednak nie chcę się odnosić do tego, jak zachowa się kurs podczas najbliższej sesji.

Fundamentalnym SL dla zamknięcia pozycji będą dla mnie rozczarowujące wyniki z rynku chińskiego.

Z technicznej strony powoli tworzy się główne wsparcie przy 400,00 zł. Muszą teraz jednak pojawić się ciut większe obroty (niż dzisiejsze) na wzrostowej świecy. To będzie sygnałem krótkoterminowego “odwrotu” (czyli wzrostów kursu).

Kolejne wsparcie przy 374 zł (majowy dołek) zostało dzisiaj zaliczone. Wybicie tego poziomu, to zaproszenie w kierunku okrągłych 300 zł – ten spadkowy scenariusz wydaje się bardziej prawdopodobny.

Notowania powinny teraz kierować się na psychologiczne wsparcie przy 300 zł. Niemniej patrząc na skalę przeceny (6,58% w tym tygodniu i 22,92% w ubiegłym tygodniu) mogą pojawić się łapacze spadających noży. Nadal brakuje wyraźnego sygnału do odreagowania.

technicznie wygląda to delikatnie mówiąc – nieciekawie

Dostałem odpowiedź spółki w celu potwierdzenia, że raport bieżący nie zawiera wyników z FC China:

“Dzień dobry,

wyniki FC China będą ujmowane zbiorczo i publikowane w raportach okresowych.

Z poważaniem,

biuro prasowe TSG S.A.”

pozostaje czekać do wyników za 3Q aby mieć obraz tego jaki kawałek sprzedaż w Chinach dołoży do wyników

TEN podaje bardzo dobre szacunki za 4Q21

https://infostrefa.com/infostrefa/pl/wiadomosci/41257141,ten-square-games-sa-2-2022-informacja-o-kwartalnych-przychodach-platnosciach-ze-sprzedazy-4q2021

grudzień był drugim najlepszym miesiącem przychodowo dla FC (dane nie uwzględniają przychodów z Chin) a cały 4Q21 był najlepszym jak dotychczas kwartałem dla HC