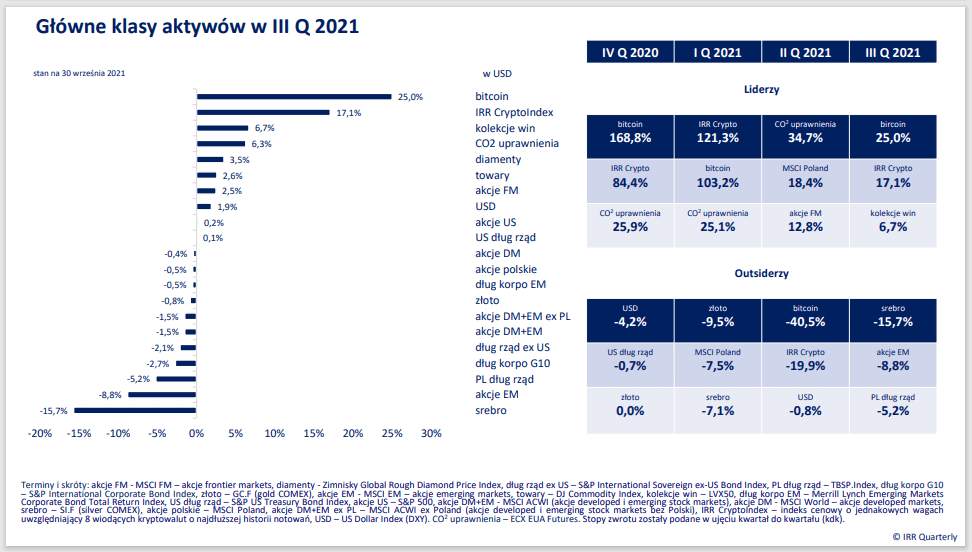

Warto mieć energię, a jeszcze bardziej wpływ na nośniki niezbędne do jej uzyskania. To pewnie myśl przewodnia, towarzysząca inwestorom, którzy obserwowali, w jak gwałtownym tempie rosną ropa naftowa, węgiel i gaz ziemny. Jasne sygnały, że era taniego pieniądza się skończyła wysyłało wiele banków centralnych. Fed zapowiedział rychłe nadejście taperingu i obniżenie skali skupu aktywów z rynku. Dot-plots FOMC przesunęły się w kierunku szybszego rozpoczęcia cyklu podwyżek stóp procentowych. Część banków centralnych, w tym przede wszystkim z gospodarek wschodzących (m. in. Czechy i Węgry), na dobre wdrożyła zacieśnianie polityki monetarnej. W tym otoczeniu całkiem dobrze radziły sobie inwestycje alternatywne. Uprawnienia do emisji dwutlenku węgla, kolekcje win i diamenty, ale także kryptowaluty. Słabo wiodło się z kolei inwestorom posiadającym w portfelach akcje i instrumenty dłużne. W Warszawie fanfary odtrąbiły historyczny rekord WIG w walucie lokalnej, ale gdyby skorygować jego wartość o stopę inflacji, a także porównać z zachowaniem się długoterminowym indeksów w USD z innych państw, to to osiągnięcie już tak nie smakuje. MSCI Poland stracił 0,5 proc. w USD kdk, ale to było nic w porównaniu z MSCI China, który poszedł w dół o prawie 19 proc. Powodów takiego zachowania się chińskich akcji było wiele. We wrześniu doszedł nowy. Chodzi o ryzyko bankructwa wiodącego dewelopera – Evergrande, który zdaniem niektórych mediów, specjalizujących się w legendach miejskich, miałby doprowadzić do krachu na miarę GFC 2008 – takie wnioski płyną z najnowszego raportu IRR Quarterly.

Najwięcej dały zarobić w trzecim kwartale 2021 kryptowaluty. IRR CryptoIndex, skupiający osiem najbardziej płynnych i o najdłuższej historii notowań kryptowalut, zyskał ponad 17 proc., a największy pod względem kapitalizacji bitcoin 25 proc. Cezurę 30 proc. wzrostów przekroczyły m. in. ethereum, XRP (dawny ripple), iota i qtum. Szczególnie wyróżnił się polski token – golem, który poszedł w górę o prawie 70 proc.

Po zapaści tej klasy inwestycyjnej, szczególnie widocznej w maju, której początkowo służyły spekulacje o możliwości zaostrzenia podejścia rządu chińskiego, a później napływ na rynek niekorzystnie uderzających w górników i innych handlujących tokenami wiadomości z Państwa Środka, doszło do silnego odreagowania. W drugim kwartale bitcoin zakończył nieco ponad roczną hossę, która zapoczątkowana została w marcu 2020 (ok. 5 tys. USD) i wygasła w kwietniu 2021 (ok. 65 tys. USD). Ruch korekcyjny doprowadził do przepołowienia kursu tej najbardziej rozpoznawalnej kryptowaluty – spadek z ok. 65 tys. USD w kwietniu do ok. 30 tys. USD w drugiej połowie lipca.

Na wykresie zarysowała się trzyfalowa struktura wzrostowa, dla której kontynuacji pożywką mogą być oczekiwania inwestorów co do upragnionego dopuszczenia do obrotu ETF-ów na bitcoina przez amerykański SEC. W efekcie, gdyby scenariusz rozwinął się w spodziewanym przez optymistów kierunku, być może niebawem będziemy świadkami testu historycznych szczytów BTC. Okres lipiec-wrzesień okazał się także udany dla inwestycji alternatywnych. Indeks kolekcji win – LVX50 – zyskał blisko 7 proc., a cena diamentów 3,5 proc.

SZALEŃSTWO W SEGMENCIE ENERGII

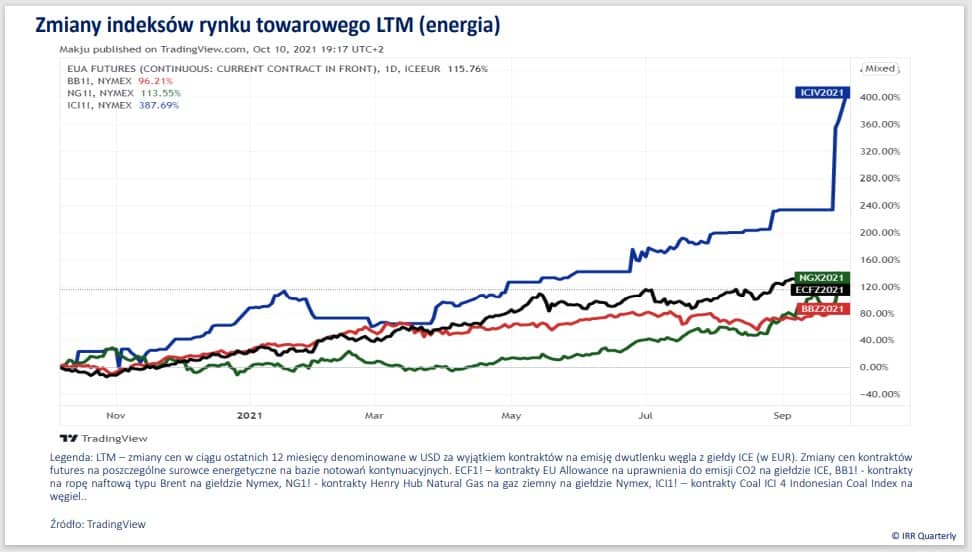

Czwarty wzrostowy kwartał z rzędu odnotowały uprawnienia do emisji dwutlenku węgla na giełdzie ICE – zwyżka tym razem wyniosła ponad 6 proc. Dzięki temu cena uprawnień ustanowiła historyczny rekord. Dobrą koniunkturę w tym segmencie mogli wspierać również inwestorzy niekomercyjni. Zgodnie ze statystykami Commitment of Traders z giełdy ICE to grono inwestorów cechowały długie pozycje spekulacyjne netto. Pod koniec września zwiększyli oni swoje zaangażowanie o przeszło połowę, dzięki mieli najwyższy historycznie poziom otwartych pozycji (ok. 64 tys. lotów). Nie bez znaczenia jest ponadto fakt, że istotnie – o ok. 1/5 – zmniejszyła się także podaż uprawnień wystawianych na aukcjach. Wynika to z działania rezerwy stabilności rynkowej ustalonej w ramach działania systemu EU ETS. Sprawa stała się na tyle poważna, że pojawiają się głowy zachęcające do ingerencji na szczeblu politycznym. Padają pomysły, aby wyeliminować możliwości spekulacji rynkowej, a do tego aby nałożyć limity cenowe na uprawnienia.

Od dłuższego czasu można zaobserwować pozytywną korelację pomiędzy cenami uprawnień a gazu i węgla. Te dwa ostatnie surowce przyciągały zwłaszcza uwagę inwestorów, choć benchmarkowy indeks rynku towarowego – Dow Jones Commodity Index (DJCI) – poszedł w górę o skromne 2,6 proc., ustanawiając po raz kolejny maksimum wszech czasów. DJCI odnotował szóstą z rzędu zwyżkę kwartalną. Ten skupiający 28 kontraktów futures na różne towary indeks, któremu niedługo przypadnie 10 rocznica obliczania (zostało to zainicjowane 26 października 2001), powoli zbliża się do bariery 1 tys. pkt.

W porównaniu jednak ze zmianą kursu gazu i węgla wynik DJCI w ostatnim kwartale wypadł dość skromnie. Cena gazu wzrosła o prawie 79 proc. kdk. Węgiel (kontrakt futures Indonesian Coal – ICI 4) zyskał ok. 82 proc. kdk. Niemal podwoiły się notowania kontraktów LU.F z dostawą węgla w porcie w Rotterdamie (w EUR).

Na ceny gazu spory wpływ mają zakłócenia w bilansie podażowo-popytowym. Jest to widoczne na całym świecie, a zwłaszcza w Europie (media informowały m. in. o problemach w Wielkiej Brytanii). Pod koniec września sumaryczne zapasy gazu w Niemczech, Francji, Holandii i Belgii wynosiły ok. 370 TWh, co odpowiadało ledwie ok. 3/4 średniego poziomu z poprzednich 5 lat i ok. 70 proc. zdolności magazynowych. Choć według szacunków IEA dostawy gazu rosyjskiego odbywają się zgodnie z umowami zawartymi z europejskimi odbiorcami, to poziom eksportu jest niż w przedpandemicznym 2019 roku.

W przypadku węgla dochodzi sytuacji, którą mało kto uwzględniał w swoich kalkulacjach. Dla elektrowni węglowych o sprawności wytwórczej 38 proc. oraz gazowych o sprawności 50 proc. teoretyczny koszt uprawnień do emisji dwutlenku węgla, który ma sens ekonomiczny uzasadniający stosowanie gazu znajduje się znacznie powyżej aktualnej ceny uprawnień aż do drugiego kwartału 2022 roku. W takim otoczeniu zamiast zmiany surowca (na mniej emisyjny gaz) bardziej opłacalne staje się wykorzystywanie bardziej zanieczyszczającego węgla, połączone z ewentualne zakupem uprawnień. Jest to jednak ograniczone zdolnościami wytwarzania energii z węgla, które są w Europie bliskie wykorzystania pełni zainstalowanych mocy.

Obraz niezwykle rzadko spotykanych wzrostów nośników energii uzupełnia ropa naftowa. Koszt baryłki typu Brent zwyżkował o prawie 5 proc. kdk, lecz w perspektywie rdr wzrost wyniósł już ok. 85 proc.

Wysokie ceny nośników energii ostatecznie odczują konsumenci, w tym korporacje, wykorzystujące je w procesach produkcyjnych. Już od czwartego kwartału tego roku dadzą się one istotnie wielu spółkom, których akcje są notowane na GPW w Warszawie. Wiele będzie zależeć od stopnia energochłonności przedsiębiorstw i tego, jaką prowadzą politykę w zakresie dostaw energii. Największą ekspozycję w grupie dużych firm mają Ciech, Cognor, Grupa Azoty, JSW, PKP Cargo i Stalprodukt. W najlepszej sytuacji zdaje się być stalowy Cognor. Spółka zakontraktowała dostawy energii do 2023 roku na poziomie poniżej 250 zł za MWh. Najbardziej podwyżki cen energii mogą uderzyć w PKP Cargo i Stalprodukt.

Zakłócenia bilansu podażowo-popytowego widoczne są również w innych segmentach rynku towarowego. Na fali obaw związanych z nimi maksima wieloletnie ustanowiły m. in. aluminium, cyna i bawełna.

Cena aluminium zyskała ok. 13 proc. kdk i 63 proc. rdr. Na początku września świat obiegła informacja o nadzwyczajnym czynniku wpływu na kurs metalu. W Gwinei doszło do zamachu stanu, który poddał w wątpliwość możliwość kontynuowania dostaw z tego państwa. Ten zachodnioafrykański kraj z rocznym PKB wynoszącym ok. 1 tys. USD/osobę i średnim czasem dożycia 40 lat jest odpowiedzialny za ok. ¼ światowego zapotrzebowania na boksyty, najważniejszą w procesie wytwórczym rudę aluminium.

W dłuższym terminie wpływ na kształtowanie się cen aluminium na rynkach surowcowych będzie mieć bilans podażowo-popytowy. A ten zgodnie z prognozami wielu ośrodków analitycznych (m. in. Goldman Sachs i Macquarie) wykazuje już w 2021 roku deficyt podaży, który będzie się coraz bardziej pogłębiać przynajmniej w perspektywie do 2025 roku.

Cena cyny ustanowiła w trzecim kwartale maksimum wszechczasów, wybijając się powyżej dotychczasowego wierzchołka z kwietnia 2011 roku. Jej kurs zyskał ok. 12 proc. kdk i przeszło 100 proc. rdr dla notowań trzymiesięcznych kontraktów futures londyńskiej LME. W tym przypadku zabrakło czynnika nadzwyczajnego wzorem aluminiowego coup d’État w Gwinei, lecz ponownie dały o sobie znać deficyty podażowe.

Macquarie sądzi, że niedobór cyny będzie trwały i utrzyma się do 2025 roku. Jest to m. in. rezultatem długoletnich zaniedbań w dziedzinie poszukiwania nowych złóż. Analitycy australijskiego banku tłumaczą ten fakt tym, że spółki górnicze skupiły się przede wszystkim na odkrywaniu nowych zasobów miedzi, metali akumulatorowych (lit, nikiel czy kobalt), a także metali szlachetnych, przez co cyna pozostawała w niełasce.

Cena bawełny poszła w górę o ok. 25 proc. kdk i ok. 61 proc. rdr. Pod koniec września notowania terminowe przekroczyły 1 USD/funt – po raz pierwszy od 10 lat. Układ techniczny na tym surowcu jest dość czytelny – doszło do udanego sforsowania oporu w postaci lokalnych szczytów w okolicach 95 centów/funt, które pojawiły się na wykresie w 2014 i 2018 roku.

Chip Bergh, CEO Levi Strauss powiedział podczas telekonferencji z analitykami, że w 2011 roku „potrzebna była modlitwa”, gdyż ceny bawełny tymczasowo flirtowały z rekordowym poziomem 2 USD/funt. Teraz jego zdaniem sytuacja nie jest tak niebezpieczna jak wtedy gdyż, choć cena bawełnianego t-shirta wzrosła w USA z 1,5 USD do 2,0 USD (według National Retail Federation), to producenci mają sporą zdolność do przenoszenia rosnących kosztów na odbiorców finalnych, nie niszcząc przy tym popytu konsumenckiego.

Jak to często bywa za gwałtownymi zwyżkami surowca stoją również traderzy zorientowani spekulacyjnie, którzy zwabieni siłą trendu podłączyli się pod niego, w tym tacy, którzy musieli tego dokonać, gdyż ich krótkie pozycje zaczęły generować zbyt potężne straty.

Fundamentalne story stojące za bawełną jest dość czytelne. Pod koniec zeszłego roku administracja prezydenta Trumpa zablokowała amerykańskim firmom możliwość importu surowca i produktów wytworzonych z niego, które pochodziły z zachodniochińskiej prowincji Xinjiang. Było to następstwem obaw, że do produkcji wykorzystywana jest przymusowo mniejszość etniczna Ujgurów. Następca Trumpa utrzymał decyzję w mocy. Od strony podażowej ekstremalne warunki meteorologiczne (m. in. susze i upały) zniszczyły znaczne połacie upraw bawełny w Stanach Zjednoczonych, będących największym światowym eksporterem surowca. Części analityków zakłada, że niekorzystne uwarunkowania pogodowe pojawią się również w Indiach. Identyfikują one ryzyko małych opadów deszczy monsunowych, co przełoży się na kiepskie plony. O wiele mniejsza zmienność panowała w dwóch kluczowych klasach aktywów – na rynku akcji i długu. W obu przypadkach trudniej było o wzrosty niż spadki. Akcyjny MSCI ACWI, grupujący papiery z gospodarek rozwiniętych i wschodzących stracił 1,5 proc. kdk, a MSCI Poland (w USD) ok. 0,5 proc.

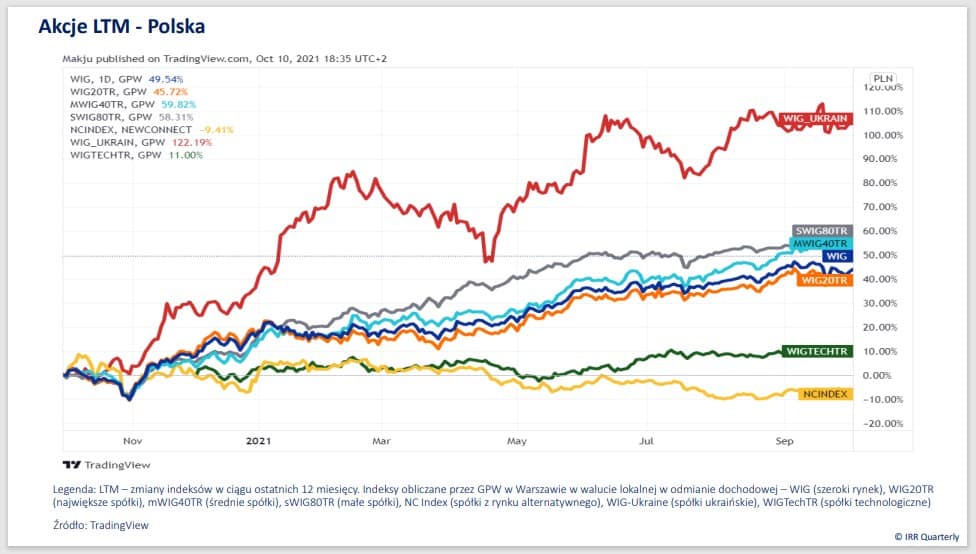

INDEKSY GPW W WARSZAWIE PNĄ SIĘ, ALE SĄ DWA ALE

Nie powinno to jednak przykrywać tego, że indeksy obliczane przez GPW w Warszawie w walucie lokalnej znajdują się w dawno niewidzianych trendach wzrostowych. WIG wyznaczył rekord historyczny po skutecznym uporaniu się z dotychczasowym szczytem notowań z lipca 2007 roku. sWIG80 naruszył historyczny wierzchołek z czerwca 2007. Coraz mniej do osiągnięcia maksimum brakuje mWIG40. Najsłabiej w tym gronie prezentuje się WIG20, który jest jeszcze sporo oddalony od maksimum wszech czasów.

Pnące się krajowe indeksy stanowią bez wątpienia powód do zadowolenia posiadaczy długich pozycji. Żeby jednak nieco ostudzić ten zapał bitewny warto uświadomić sobie dwie rzeczy. Po pierwsze, ile czasu polskiemu rynkowi w porównaniu z innymi giełdami na świecie zabrało ustanowienie nowych maksimów – odpowiedź na to zagadnienie nie będzie już tak optymistyczna. Po drugie, jak wyglądałyby indeksy skorygowane o wartość pieniądza w czasie – np. za pomocą stopy inflacji. W tym przypadku również nie byłoby powodów do zadowolenia.

Solidne spadki odnotował indeks akcji rynków wschodzących – MSCI Emerging Markets poszedł w dół o niemal 9 proc. kdk. W ujęciu rdr indeks okazał się najgorszy pod kątem regionów geograficznych, znacząco ustępując rynkom rozwiniętym i peryferyjnym.

Spora zasługa w tym Chin, które mają największą wagę w MSCI Emerging Markets (ok. 34 proc.) – tylko największa piątka firm pod względem kapitalizacji (Tencent, Alibaba, Meituan, China Construction Bank i JD.com) dysponuje ponad 11 proc. udziałem w indeksie.

MSCI China zniżkował o niemal 19 proc. kdk – w ujęciu krajowych stóp zwrotu gorsza się okazała jedynie Brazylia (-22,4 proc. kdk). W oczach wielu inwestorów operujących na chińskim rynku trzeci kwartał tego roku był pasmem cierpień. Chiński rząd zrewidował swoje podejście regulacyjne i przykręcił śrubę wielu firmom. Obszarów ingerencji regulacyjnej było wiele – m. in. ochrona danych osobowych, zagadnienia antymonopolowe, zmiana zasad działania niektórych sektorów (np. nauczanie na odległość).

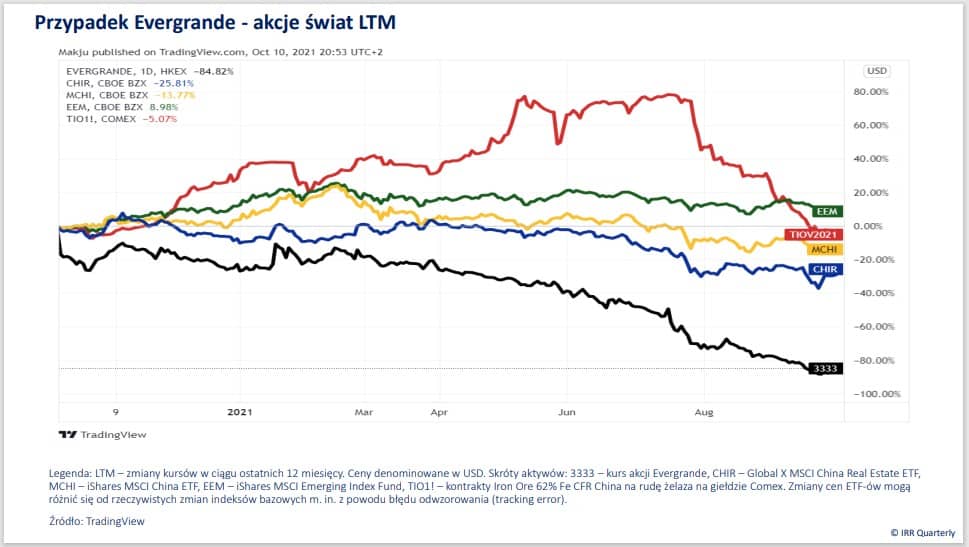

To wszystko najwyraźniej uświadomiło niektórym, że choć rynek akcji Państwa Środka wydaje się bardzo interesującym miejscem do lokowania kapitału, to w odróżnieniu od innych kluczowych lokalizacji w skali globu, charakteryzuje go bardzo specyficzny czynnik ryzyka w postaci nieprzewidywalnej ingerencji na szczeblu politycznym. Ciosem kończącym trzeci kwartał, choć bardziej wynikającym ze zwykłej działalności biznesowej niż ingerencji regulacyjnej, okazał się przypadek Evergrande, który pokazał inwestorom swoje oblicze w pełnej krasie we wrześniu.

NIESZCZĘSNY PRZYPADEK EVERGRANDE

Niektóre media donosiły od tygodni o kłopotach wiodącego chińskiego dewelopera – Evergrande, w rytmie co najmniej staccato, który we wrześniu przerodził się zapewne w staccatissimo. Konglomerat uginał się pod ciężarem długów, szacowanych na przeszło 300 mld USD i stanowił nie lada wyzwanie m. in. dla wierzycieli. Nie brakowało głosów, że czeka nas powtórka ze spektakularnego bankructwa Lehman Brothers, które zapoczątkuje krach finansowy na miarę GFC 2008. O ile pierwsza część zdania jest jak najbardziej uzasadniona, o tyle druga już ma sens jedynie wtedy, jeżeli nie uwzględni się rzeczywistości. Najkrócej – Evergrande to nie ten rozmiar kapelusza co Lehman Brothers.

Wątku nie warto tracić z oczu, tym bardziej, że jeżeli spojrzy się na harmonogram płatności odsetkowych od zadłużenia, to poważnym testem dla dewelopera będzie dopiero pierwszy kwartał 2022 roku, gdy przypadnie spłacić kwoty liczone w miliardach USD – tegoroczne płatności nie zbliżają się nawet do przyszłorocznych.

Scenariuszy rozwoju sytuacji jest wiele – osią podziału opinii jest to, czy na pomoc znajdującemu się w tarapatach Evergrande, pospieszy chiński rząd i podmioty kontrolowane przez niego (m. in. sektor bankowy).

Wielu inwestorów pamięta jak przed kilkoma latami zachwiały się trzy znacząco zadłużone spółki z Chin – HNA, Anbang i Fosun. Firmy bez opamiętania oddały się inwestowaniu w zagraniczne aktywa, co było finansowane kredytami chińskich banków. Gigantomania zakupowa była tak duża, że na liście trofeów inwestorów korporacyjnych tego najludniejszego państwa na świecie, znalazły się m. in. takie marki jak: Deutsche Bank, Hilton, Waldorf Astoria, Thomas Cook, Radisson czy Club Med.

Szał transakcyjny rozkręcał się w najlepsze, aż chiński rząd zaniepokojony ryzykiem systemowym dla sektora bankowego powiedział uczestnikom tej pokerowej rozgrywki hasło „sprawdzam”. W efekcie zaostrzenia regulacyjnego systemu udzielania kredytów na inwestycje zagraniczne okazało się, że karty, które posiadali gracze nie były tak mocne, jak się im wydawało. Sprawa zakończyła się przejęciem kontroli nad tymi konglomeratami, co wiązało się z uporządkowaną reorganizacją biznesów lub ich likwidacją. Brendan Ahern, CIO KraneShares, instytucji zarządzającej funduszami wyspecjalizowanymi w aktywach chińskich, jest zdania, że dojdzie do powtórki. Według niego Evergrande jest zbyt duże, żeby dopuścić do niekontrolowanego bankructwa, i zostanie w sposób uporządkowany rozparcelowany, gdyż w przeciwnym wypadku mogłoby za sprawą efektu domina dojść do zarażenia innych sektorów (np. bankowego czy ubezpieczeniowego).

PIENIĄDZ NIE BĘDZIE JUŻ TAK TANI

Najważniejszym wydarzeniem, rzutującym m. in. na rynek długu i walutowy, w ostatnim kwartale była na pewno zmiana nastawienia co do polityki pieniężnej ze strony wielu gremiów odpowiedzialnych za jej kreację. Fed zgodnie z upowszechniającymi się oczekiwaniami zapowiedział tapering, czyli zmniejszenie skali skupów m. in. obligacji skarbowych i MBS-ów. Do tego plot-dotsy FOMC jeszcze bardziej przesunęły się w kierunku szybszego rozpoczęcia cyklu podwyżek stóp procentowych. Obecnie połowa członków Federalnego Komitetu Otwartego Rynku spodziewa się, że do najbliższej podwyżki dojdzie w 2022 roku.

W odróżnieniu od taper tantrum z 2013 roku wygląda na to, że Fed wyciągnął wnioski z ówczesnego zamieszania na rynkach długu i aktualnie komunikuje z odpowiednim wyprzedzeniem czasowym chęć przycięcia programu skupu aktywów, co przyczynia się do o wiele bardziej normalnego zachowania się rentowności papierów skarbowych.

Zacieśnianie polityki pieniężnej zresztą już się zaczęło na dobre – dotyczy to przede wszystkim państw z grupy gospodarek wschodzących. Przykłady można mnożyć. W Korei Płd. stopy wynoszą 0,75 proc. (+ 25 pb na posiedzeniu z 26 sierpnia), Brazylii 6,25 proc. (+100 bp w dniu 22 września, podwyżka po raz piąty w tym roku), Meksyku 4,75 proc. (+25 pb na posiedzeniu 30 września, po raz trzeci w 2021 roku), Rosji 6,75 proc. (+25 pb w dniu 11 września, piąta podwyżka w tym roku). Hamulec zwolniły również władze monetarne w naszym regionie – stopy w Czechach wynoszą 1,50 proc. (+75 pb w dniu 30 września, podwyżka trzeci raz w tym roku), a na Węgrzech 1,65 proc. (+15 pb na posiedzeniu 21 września, czwarta z rzędu tegoroczna podwyżka). Z tego kręgu wyłamała się jedynie Turcja, która od dłuższego czasu prowadzi eksperymentalną politykę i 23 września obniżyła o 100 pb podstawową stopę repo do 18 proc.

W Polsce RPP zajmuje bardzo wstrzemięźliwe stanowisko co do zmiany nastawienia do polityki pieniężnej, choć wycena kontraktów FRA wskazuje, że czego innego spodziewa się rynek (oczekiwania wzrostu stopy referencyjnej do poziomu 2 proc. na koniec 2022 roku), a część członków tego gremium przejawia coraz bardziej jastrzębie podejście.

Wydaje się, że jedynie funkcją czasu jest zaostrzenie polskiej polityki w zakresie stóp procentowych, gdyż coraz bardziej oczywiste jest to, że niewidziana od lat inflacja wcale nie jest tylko zjawiskiem przejściowym, lecz zagości w polskich domach i firmach na dłużej. W takim otoczeniu nie powinno dziwić, że trzeci kwartał w wykonaniu instrumentów dłużnych był słaby – główne klasy tego segmentu zakończyły go pod kreską. Minimalny wzrost (+0,1 proc.) odnotował wprawdzie S&P US Treasury Index, ale dalej było już o wiele gorzej. S&P International Sovereign ex-US stracił nieco ponad 2 proc., a korporacyjny S&P International Corporate Bond Index poszedł w dół o prawie 3 proc. kdk. Polski TBSP.Index zniżkował w walucie lokalnej 0,8 proc., lecz za sprawą różnic kursowych spadek w USD wyniósł już ponad 5 proc.

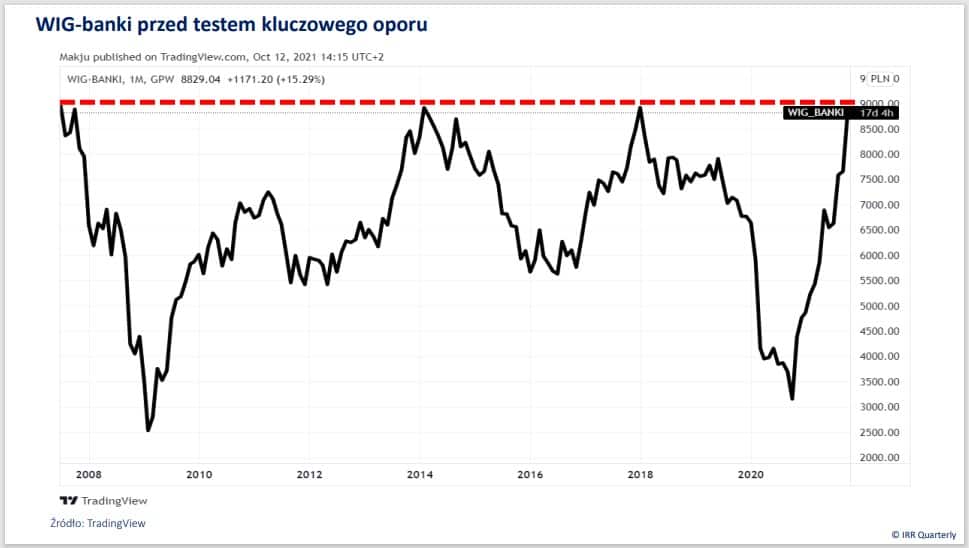

BANKI ZYSKUJĄ NA ZMIANIE CYKLU POLITYKI PIENIĘŻNEJ

Bardzo ciekawie wygląda sytuacja na indeksie sektorowym WIG-banki, który zdaje się po raz kolejny testować kluczowy opór w okolicach 9 tys. pkt – do tej pory dwukrotnie próba zmierzenia się z nim kończyła się fiaskiem (w 2014 i 2018 roku). Od lokalnego minimum z października 2020 roku indeks zyskał w walucie lokalnej blisko 180 proc., a poprawę tego sentymentu należałoby wiązać z dwoma podstawowymi czynnikami. Po pierwsze sektor korzysta na wejściu gospodarki na ścieżkę szybkiego wzrostu gospodarczego postpandemicznego. Po drugie wzrosty cen banków wpisują się w oczekiwania związane z podwyżkami stóp procentowych w Polsce, co przełoży się na poprawę marż odsetkowych. Do pełnego obrazu można dopisać to, że w otoczeniu ultraniskich stóp, do czego przyczyniła się pandemia, sektor znacząco zwiększył opłaty prowizyjne – mało prawdopodobne, że dojdzie do ich obniżki po rozpoczęciu cyklu zacieśniania polityki pieniężnej przez RPP.

Konsensus Bloomberga zakłada, że zyski netto sektora w 2022 roku będą najwyższe w tym millennium. Czynnikiem ryzyka z pewnością jest rozstrzygnięcie Izby Cywilnej Sądu Najwyższego w sprawie wynagrodzenie za korzystanie z kapitału w razie stwierdzenia nieważności umowy na udzielenie kredytu frankowego. W scenariuszu takim, gdy jego wydźwięk nie będzie demolujący dla sektora bankowego, to zapewne WIG-banki może zwycięsko wyjść z testu oporu.

Na polskim rynku trwa niespotykane ożywienie w sektorze nieruchomości. Media donoszą o kupowaniu na pniu w hurtowych ilościach mieszkań przez zagranicznych inwestorów instytucjonalnych. Ceny za metr systematycznie zwyżkują, a niektórym inwestorom towarzyszy dość iluzoryczne przekonanie, że nieruchomości są nad wyraz bezpiecznym aktywem i nie można na nim stracić – do czasu, chciałoby się odpowiedzieć. Deweloperzy są dość licznie reprezentowani na GPW w Warszawie – ich akcje grupuje WIG-nieruchomości. Niewykluczone, że złote czasy dla nich stoją pod poważnym znakiem zapytania.

JAKIE SEKTORY AKCJI SKORZYSTAJĄ NA PODWYŻKACH?

Część inwestorów zastanawia się, jak zmieniające otoczenie w zakresie polityki pieniężnej będzie przekładać się na stopy zwrotu z rynku akcji. Najprościej rzecz ujmując najprawdopodobniej zmiana cyklu monetarnego – podwyżki – będzie mieć korzystny relatywnie wpływ na akcje spółek cyklicznych i niekorzystny na te, które są uznawane za defensywne.

Brytyjski Schroders policzył, jak zachowują się akcje poszczególnych sektorów w USA w środowisku rosnących rynkowych stóp procentowych dla ostatnich 10 lat (datą odniesienia był 31 sierpnia 2021). Podstawę do wyliczeń stanowiła beta miesięcznej nadwyżki sektorowych stóp zwrotu wobec indeksu MSCI USA w relacji do nominalnych rentowności 10-letnich obligacji skarbowych.

Z analizy wynika, że najlepiej radziły sobie w tym otoczeniu banki, firmy motoryzacyjne/produkujące części zamienne i zdywersyfikowane konglomeraty finansowe (pierwsza trójka). Ponadto było to korzystne dla akcji przedstawicieli energetyki, dóbr kapitałowych, ubezpieczeń, przemysłu materiałowego i transportu.

Jednocześnie było to niekorzystne środowisko dla korporacji zajmujących się ochroną zdrowia, produkcją wyrobów spożywczych i tytoniowych, handlem dobrami podstawowej potrzeby, świadczeniem usług telekomunikacyjnych. Najgorzej radziły sobie (pierwsza trójka) spółki produkujące wyroby z zakresu higieny (HH&personal products), z sektora nieruchomości i firmy użyteczności publicznej.

SILNY DOLAR MOŻE UTRZYMAĆ SIĘ

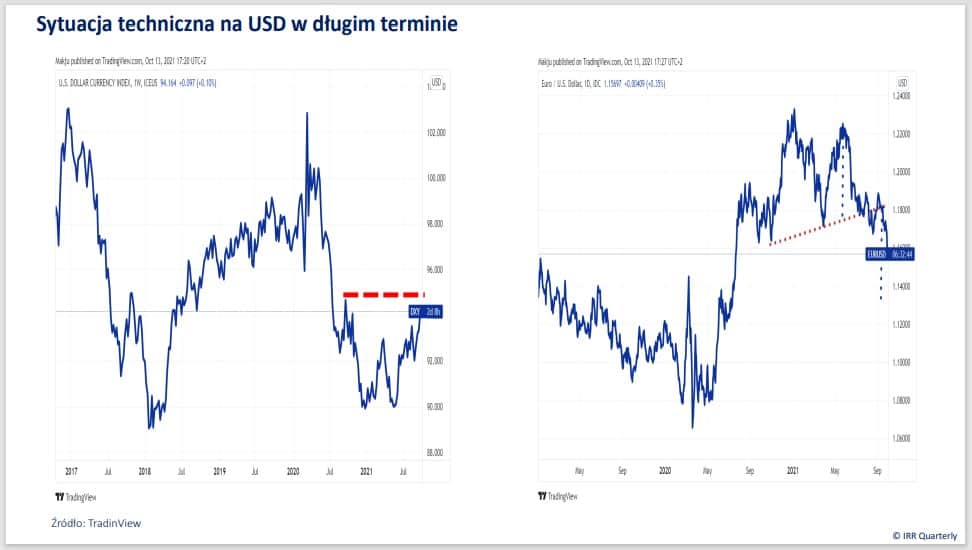

Ostatni kwartał stał pod znakiem umacniającego się dolara. US Dollar Index (DXY) zyskał blisko 2 proc. W największym odwrocie znalazły się w szczególności waluty rynków wschodzących. Bezapelacyjnie największym przegranym okazał się brazylijski real, który stracił wobec USD przeszło 9 proc. Tuż za nim na podium uplasowały się rand południowoafrykański i won południowokoreański – ponad 5 proc. strata. W czołówce był także złoty, który kosztował 4,5 proc. więcej kdk w stosunku do dolara.

Jedynie trzy waluty spośród 22-składnikowego uniwersum najpłynniejszych walut IRR Quarterly zakończyło okres lipiec-wrzesień umocnieniem się w relacji do USD. Zyski te były przy tym śladowe, na pograniczu dziesiętnych procenta – objęły dolara tajwańskiego, rubla i rupię indyjską.

Dość ciekawie wygląda sytuacja na USD pod względem technicznym. Silna przecena najpowszechniejszej waluty rezerwowej świata z 2020 roku pozostaje coraz dalszym wspomnieniem. Od maja do końca września 2021 EUR/USD zniżkował z 1,22 do 1,16. W tym czasie para opuściła formację przypominającą wyglądem podwójny szczyt, który ukształtował się na przestrzeni październik 2020-sierpień 2021. Minimalny zakres ruchu po wyjściu dołem z tej formacji znajduje się w okolicach 1,13. To, że dojdzie do niego, może uprawdopodobnić pokonanie oporu ok. 95 pkt. na DXY.

W rozważaniach ekonomistów w ostatnim czasie jest coraz częściej mowa o scenariuszu stagflacji, czyli połączeniu stagnacji wzrostu PKB i podwyższonej stopy inflacji. Wzrost gospodarczy po chwilowym impulsie po opanowaniu epidemii koronawirusa zaczyna słabnąć, co więcej czołowe ośrodki analityczne rozpoczęły rewizję w dół swoich przewidywań. Szoki podażowe są aż nadto widoczne w wymiarze globalnym, co sprzyja wzrostowi cen dla konsumentów, ale także prowadzi do ograniczenia produkcji.

Jest to spore wyzwanie zwłaszcza dla firm kapitałochłonnych w obliczu nadchodzącego zaostrzenia polityki pieniężnej. Z jednej strony wzrost stóp procentowych może ograniczyć zdolności do finansowania inwestycji, a z drugiej strony jest on problematyczny z powodu konieczności utrzymywania podwyższonych zasobów kapitału obrotowego do podtrzymania zdolności wytwórczych i coraz większych zapasów, co gorsza w wielu przypadkach niesprzedawalnych z powodu niewykończenia produktu finalnego (np. motoryzacja).

Spełnienie się scenariusza stagflacyjnego byłoby również sporym wyzwaniem dla banków centralnych – w skali trudności jest to, używając polskiej terminologii wspinaczkowej, „średnia szóstka”. Stagflacja jest kłopotliwa dla decydentów w zakresie polityki pieniężnej. Dzieje się tak, gdyż z jednej strony bank centralny powinien podwyższać stopy procentowe, aby inflacja nie wymknęła się spod kontroli, a z drugiej strony polityka powinna być jednak łagodna, żeby zminimalizować skutki malejącego tempa wzrostu PKB.

WYSOKA INFLACJA NIEKORZYSTNA DLA DXY, AKCJI I OBLIGACJI

Czynnikiem mitygującym wariant ewentualnego silnego dolara może być wysoka inflacja. Z badania Haver Analitycs, przeprowadzonego dla lat 1950-2020 wynika, że środowisko wysokiej inflacji (powyżej 3 proc.) i do tego rosnącej wcale nie jest dobre dla DXY. US Dollar Index średniomiesięcznie tracił realnie (po ujęciu stopy inflacji) w tym okresie 0,8 proc. i był najgorzej zachowującą się klasą aktywów w zestawieniu. Słabo radziły sobie również indeksy akcji – amerykański S&P 500 i europejski STOXX 600 spadały przeciętnie 0,4 proc. Nie był to też dobry czas dla długu skarbowego – dziesięciolatki USA, japońskie i niemieckie – zniżkowały wówczas o 0,2-0,3 proc. średniomiesięcznie.

Nie wszędzie jednak wiatr wiał w oczy inwestorów. Środowisko podwyższonej i rosnącej inflacji było korzystne dla ropy naftowej (przeciętny realna zwyżka miesięczna wyniosła 1,5 proc.). Dalej klasyfikowały się: indeks towarowy S&P GSCI (+1,4 proc.), złoto (+1,2 proc.), akcje rynków wschodzących – MSCI Emerging Markets (+0,6 proc.), a całość zyskownej stawki zamykały 10-letnie TIPS-y, chroniące przed inflacją obligacje skarbowe (+0,2 proc.).

Z pełną wersją IRR Quarterly możesz się zapoznać tutaj:

Najnowsze komentarze