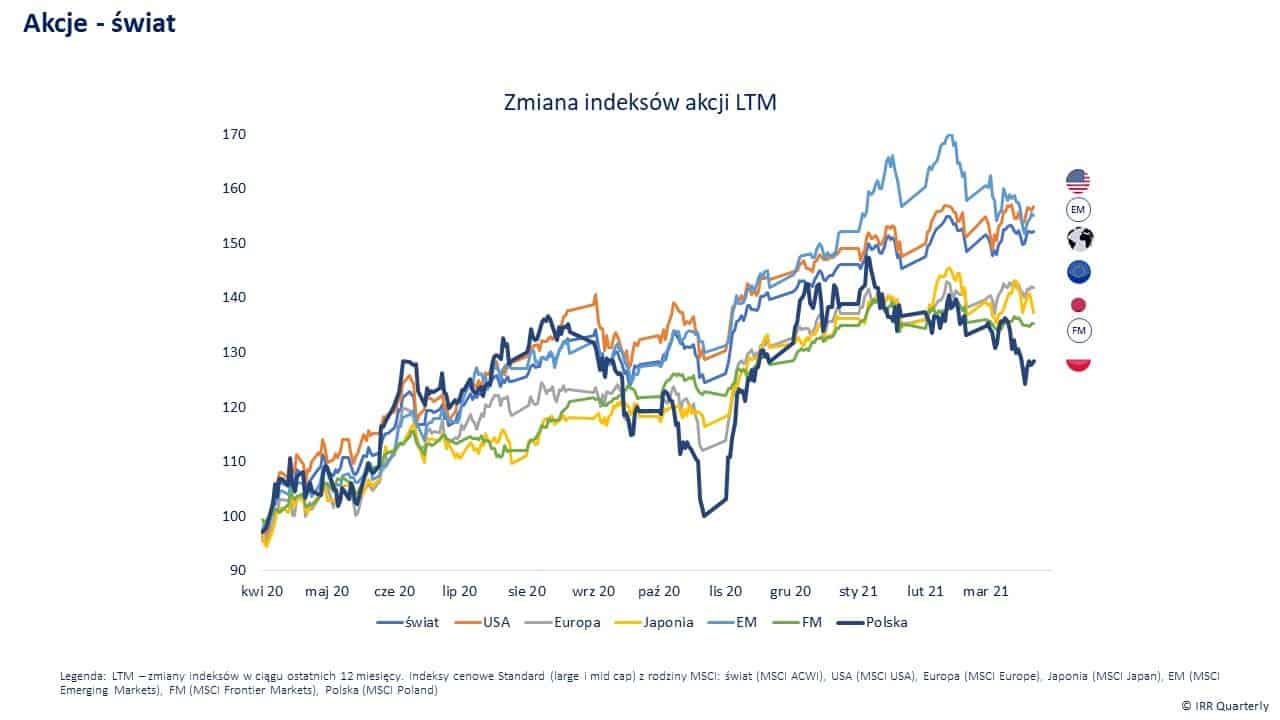

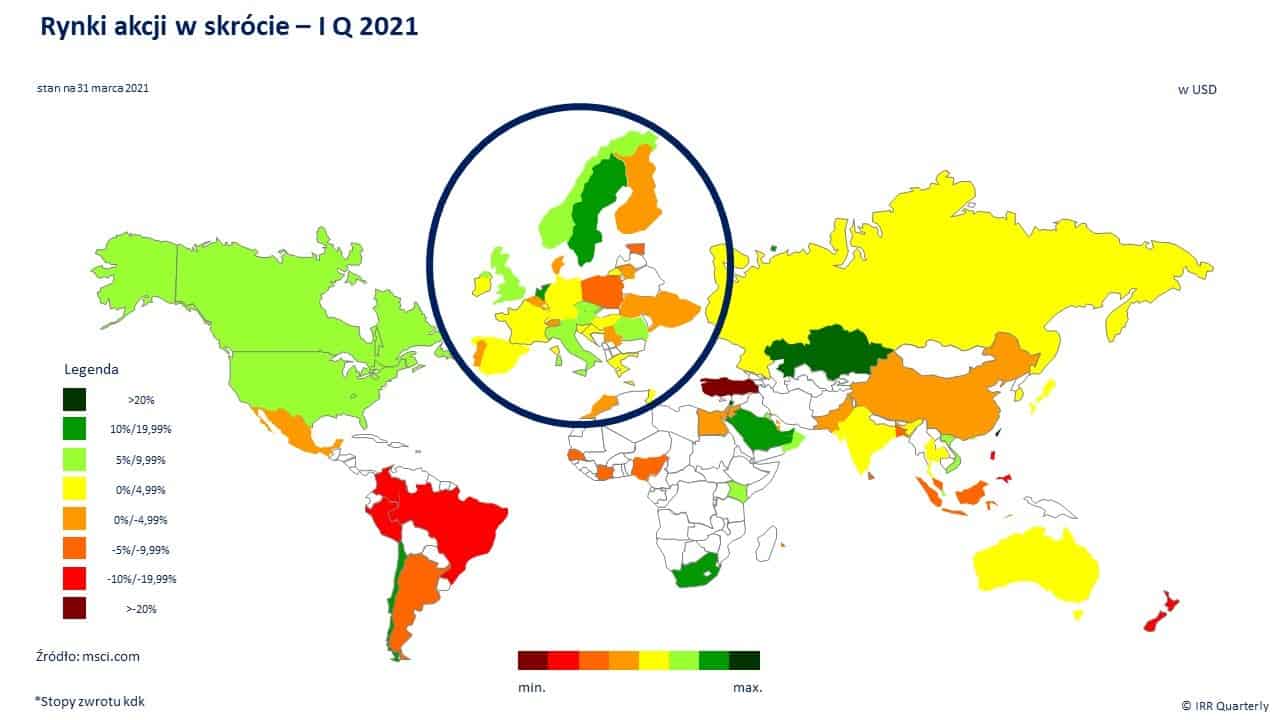

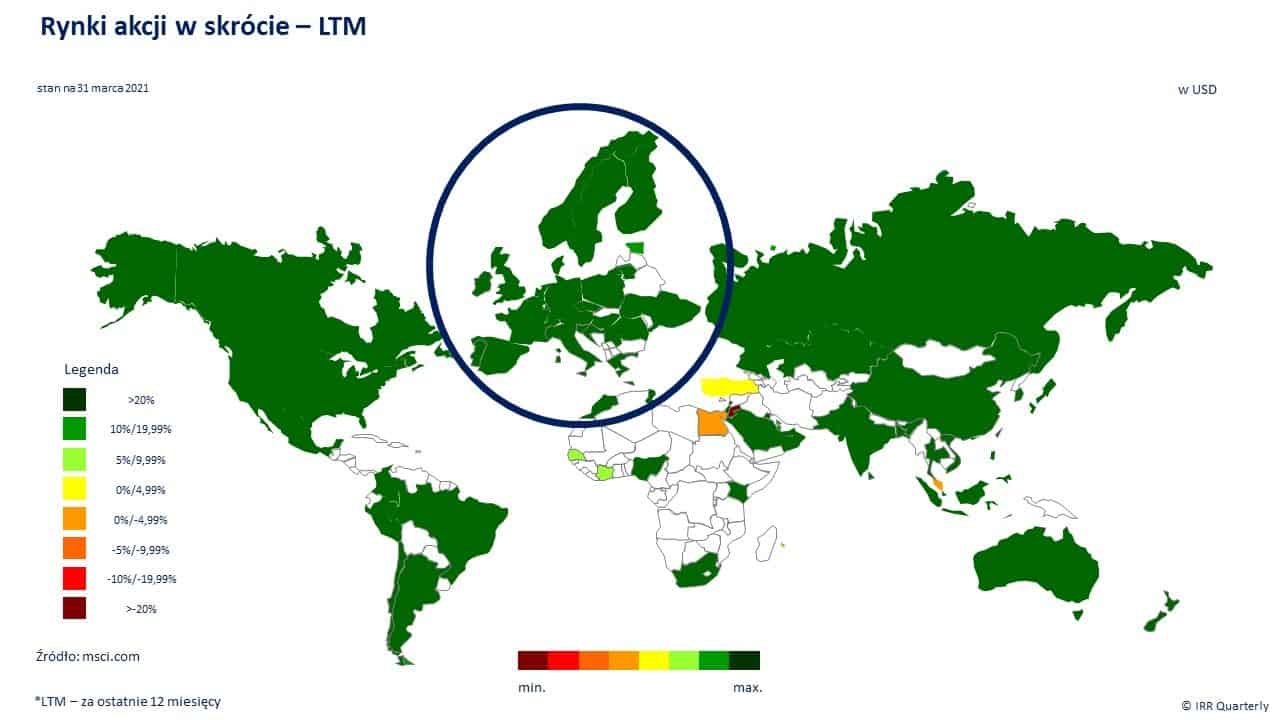

W dobrych nastrojach zakończyli pierwszy kwartał inwestorzy na rynkach akcji, choć nie był on tak dobry jak poprzedni. Kilkuprocentowe wzrosty odnotowały główne indeksy tej klasy aktywów – MSCI ACWI zyskał ok. 4 proc. Zdecydowanie odstawał od niego MSCI Poland, który w USD stracił przeszło 7 proc. Był to czas obfitujący w nowe wydarzenia – doszło do gwałtownych wzrostów na akcjach memicznych, upadku funduszu Archegos Capital w wyniku lewarowanych derywatami operacji i zwyżki rentowności długu skarbowego, która podcięła skrzydła wielu spółkom wzrostowym. Hossa miała się w najlepsze, historyczne rekordy, poza giełdami amerykańskimi, ustanowiły m. in. rynki niemiecki i brytyjski – takie wnioski płyną z raportu IRR Quarterly.

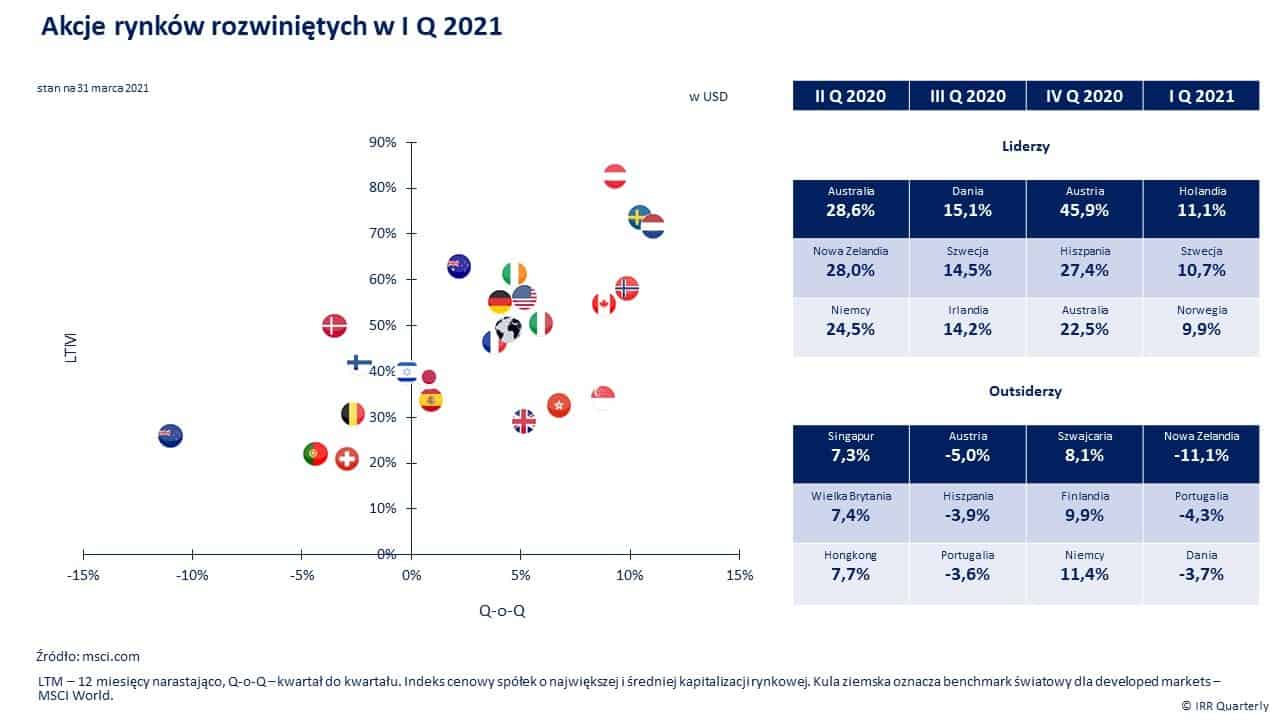

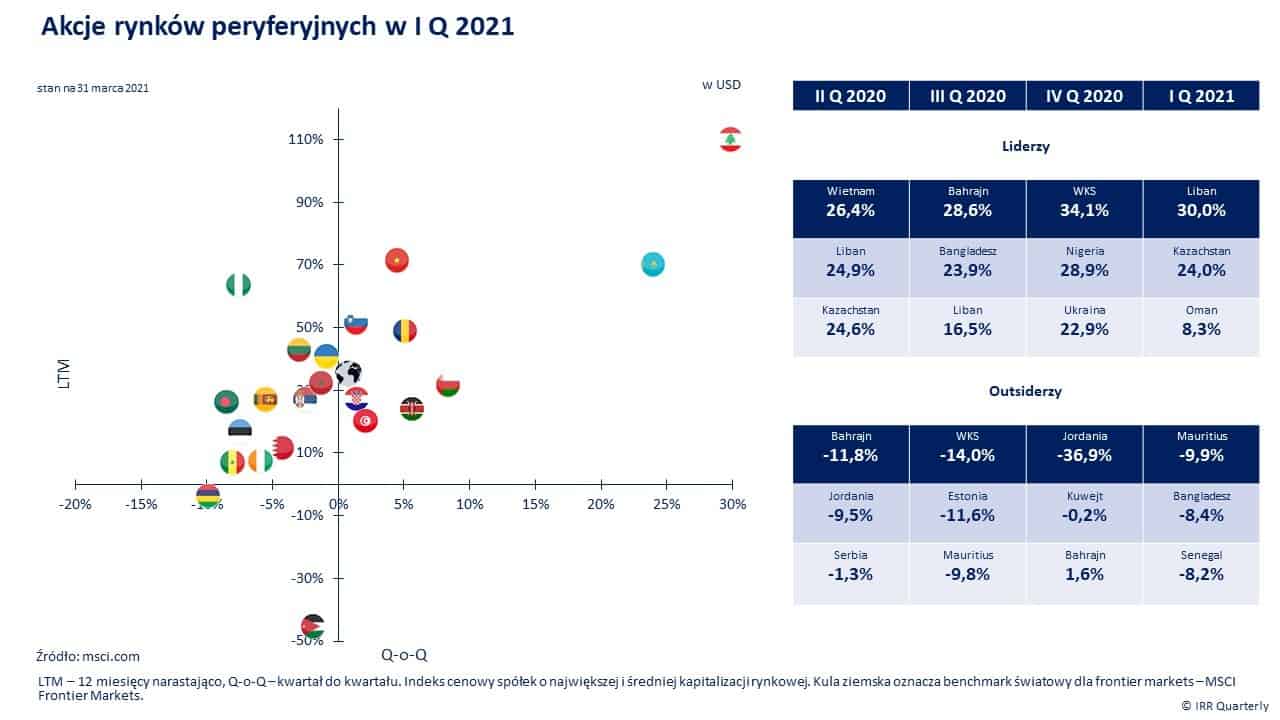

Pierwszy kwartał 2021 roku nie był tak udany dla inwestorów jak poprzedni, gdy regułą były dwucyfrowe dodatnie stopy zwrotu. MSCI ACWI, obrazujący koniunkturę na rynkach rozwiniętych i wschodzących zyskał ok. 4 proc. W podziale regionalnym najlepiej zachowywały się akcje rynków rozwiniętych – MSCI World poszedł w górę o 4,5 proc. Ustępowały mu wyraźnie pozostałe obszary gospodarcze – MSCI Emerging Markets (rynki wschodzące) wzrósł o niespełna 2 proc., a MSCI Frontier Markets (rynki peryferyjne) o skromne 0,3 proc.

Polskie akcje negatywnie wyróżniły się na tym tle – MSCI Poland stracił 7,5 proc. i znalazł się w najniższym kwartylu pod względem stóp zwrotu na całym świecie. Jedynie 12 rynków z grona 72 giełd wszystkich regionów według metodologii indeksowej MSCI okazało się gorsze od Polski.

Najnowsza odsłona hossy, zapocżątkowanej wiosną 2020 roku, ma się w najlepsze – wiele indeksów akcji odnotowało historyczne maksima. Do siły amerykańskich indeksów inwestorzy zdążyli się przyzwyczaić – S&P 500, Nasdaq Composite i DJIA ustanowiły rekordy. Poza nimi maksima osiągnęły m. in. indeksy z Niemiec i Wielkiej Brytanii. Japoński Nikkei 225 jest najwyżej od 1990 roku, kiedy w Kraju Kwitnącej Wiśni zakończyła się gigantyczna hossa lat osiemdziesiątych poprzedniego stulecia.

SPÓŁKI WZROSTOWE W ODWROCIE

Uwagę inwestorów na światowych rynkach akcji zwracało kilka zjawisk.

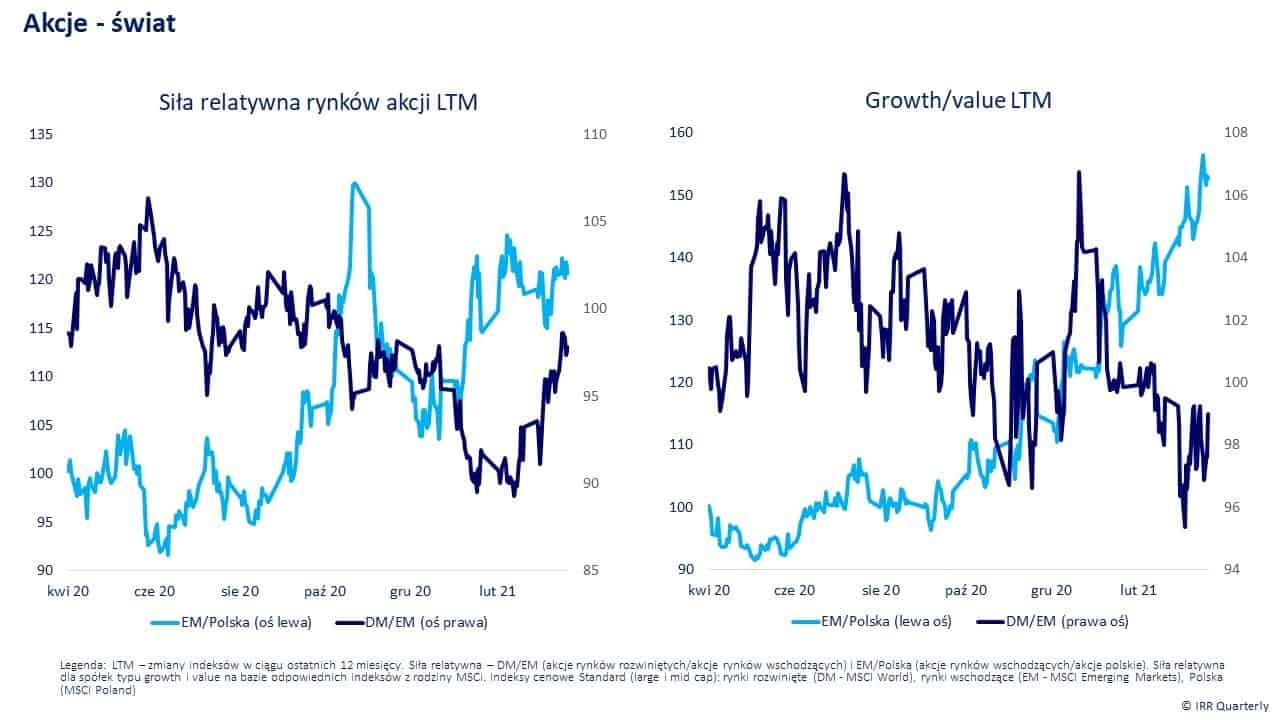

Lepiej zachowywały się indeksy opisujące koniunkturę dla inwestowania w wartość (value investing) niż dla inwestowania we wzrost (growth investing). Amerykański Russell 1000 Value zyskał w pierwszym kwartale 11 proc., podczas gdy jego odpowiednik dla akcji wzrostowych – Russell 1000 Growth – symboliczny 1 proc. Podobnie było na Starym Kontynencie – Stoxx Europe TMI Value zwyżkował o ponad 13 proc., zaś Stoxx Europe akcji wzrostowych o 5 proc.

Zjawisko to może mieć kilka przyczyn. Akcje typu growth były mocne w 2020 roku, o wiele gorzej wiodło się z kolei akcjom typu value, które zostały najbardziej poszkodowane przez pandemię koronawirusa. Wynalezienie szczepionek pozwala przyjąć, że najgorsze świat ma za sobą i niebawem dojdzie do pełnego otwarcia gospodarki. Ludzie staną się o wiele bardziej mobilni, zatrudnienie powróci do poziomów przedpandemicznych, świat powróci do normalności. Proces szczepienia, wdrożony w wielu państwach, umocnił te przekonania. Taka percepcja sprawiła, że do łask inwestorów powróciły akcje typu value.

Po drugie, wiele spółek wzrostowych skorzystało ponadprzeciętnie z izolacji spowodowanej koronawirusem. Ludzie zamknięci w domach chętniej używali kanałów cyfrowych do zaspokajania swoich potrzeb. Przy założeniu, że epidemia zmierza ku opanowaniu, popyt na usługi cyfrowe, w których specjalizuje się wiele spółek wzrostowych, prawdopodobnie spadnie. Nie będzie to z pewnością spadek do poziomu przedpandemicznego, gdyż wiele osób, do niedawna sceptycznych, przekonało się do dobrodziejstw e-usług. Stąd część inwestorów mogła być zdania, że lepsza jest zmiana alokacji i pozbycie się części firm wzrostowych, zwłaszcza największych beneficjentów ery Covidowej. Odpływy kapitału z tego segmentu mogły powędrować do spółek typu value, które poza o wiele trwalszymi i stabilniejszymi przepływami pieniężnymi, niejednokrotnie płacą dywidendę.

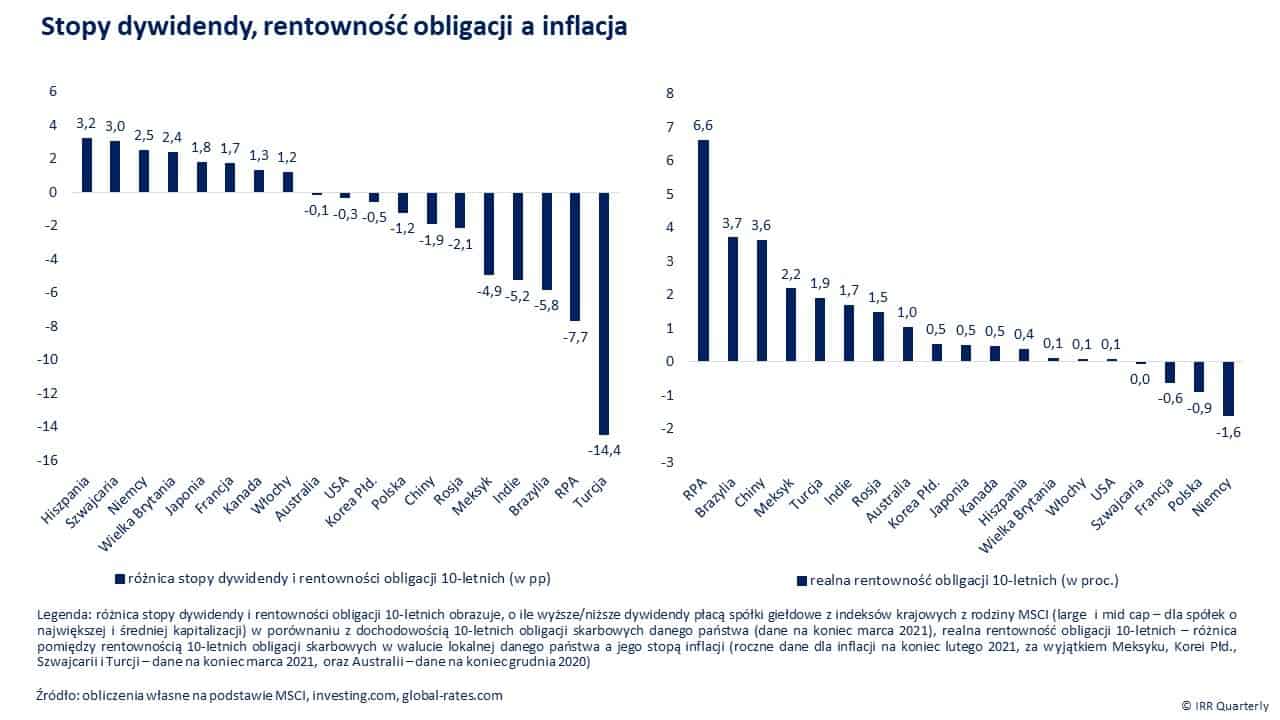

Dywidenda zyskała sporo na znaczeniu, jeżeli weźmie się pod uwagę ultraniskie stopy procentowe. Niewiele, o ile, da się zarobić na lokatach bankowych czy rynku pieniężnym. Ceny długu skarbowego i obligacji wysokiej jakości spadły istotnie w pierwszym kwartale 2021 roku. W efekcie realne rentowności długoterminowego długu rządowego (nominalna dochodowość pomniejszona o stopę inflacji) dla niektórych gospodarek są ujemne – Niemcy, Polska, Francja, Szwajcaria, a dla znacznej części oscylują w okolicach zera.

W wielu przypadkach rentowności obligacji skarbowych są niższe niż przeciętna stopa dywidendy wyliczona dla indeksów krajowych z rodziny MSCI (dla spółek o największej i średniej kapitalizacji) – na koniec marca dotyczyło to m. in. akcji hiszpańskich, szwajcarskich, niemieckich, brytyjskich czy niemieckich. Według tej metodologii stopa dywidendy dla akcji amerykańskich jest już minimalnie niższa niż dochodowość tamtejszych dziesięciolatek. W zasadzie różnica między tymi dwiema zmiennymi wypada na korzyść jedynie dla rynków wschodzących.

Trzeci argument, który pojawia się w narracji zwolenników inwestowania w wartość, głównie w Stanach Zjednoczonych, wiąże się z silnym wzrostem rentowności 10-letniego długu skarbowego, który miał miejsce w pierwszym kwartale 2021 i stanowił wycinek wielomiesięcznej przeceny obligacji – od sierpnia 2020 poszły one w górę z ok. 0,5 proc. do ok. 1,7 proc. w marcu 2021.

Modele zdyskontowanych przepływów pieniężnych, które stanowią kanon wycen banków inwestycyjnych, opierają się na średnim ważonym koszcie kapitału (WACC), który uwzględnia m. in. koszt kapitału obcego wyliczany na bazie stóp rynkowych (głównie dla obligacji o dłuższym terminie zapadalności – np. 10-letnich). Po oszacowaniu przyszłych przepływów pieniężnych analityk wyznacza ich wartość bieżącą za pomocą stopy dyskontowej, którą jest WACC. Ruch w górę amerykańskich dziesięciolatek przekłada się zatem na zmianę (podwyższenie) WACC w modelach wyceny – wyższy czynnik dyskontujący oznacza, że przyszłe przepływy pieniężne sprowadzone do wartości bieżącej są mniej warte.

Zmiana rynkowych stóp procentowych wpływa na modele wyceny dla wszystkich spółek bez względu na klasyfikację, niemniej istnieje wyraźna różnica między spółkami typu growth a typu value, która powoduje, że te pierwsze są bardziej wrażliwe na zmiany stopy dyskontowej – przepływy pieniężne dla typowych firm wzrostowych są o wiele bardziej odsunięte w czasie niż dla firm typu value. Dyskontowanie bardziej odległych czasowo przepływów pieniężnych do wartości bieżącej powoduje, że wycena spółek wzrostowych silniej reaguje na istotne zmiany rentowności obligacji długoterminowych.

W 2020 roku w otoczeniu niskich rentowności długu wyceny mogły być uzasadnione, a ceny akcji firm typu growth zachowywały się zdecydowanie lepiej niż obecnie, gdy koszt kapitału obcego wyraźnie podrożał.

Podział na spółki typu value i growth jest przy tym dość uproszczony. Istnieje sporo spółek typu growth, które wcale nie mają odsuniętych w czasie przepływów pieniężnych i nie są tak wrażliwe na zmiany rynkowych stóp procentowych.

O tym, że ten podział jest uproszczony przekonuje choćby porównanie zmian rentowności 10-letniego amerykańskiego długu skarbowego i wskaźnika, będącego ilorazem zmian ETF-ów naśladujących indeksy value i growth z rodziny Russell 1000. Owszem, od 2019 roku widać dość bliską korelację, lecz w latach wcześniejszych bywały okresy bezpośredniego związku (np. 2013-2016) i okresy, którym nie sposób przypisać bliższego związku (np. 2010-2012). Jeszcze mniejsza korelacja widoczna jest w przypadku Polski – porównanie polskich dziesięciolatek i ilorazu indeksów value i growth z rodziny MSCI.

Sugeruje to, że poza zmianą poziomu stóp procentowych istnieją inne czynniki wpływu – relatywny poziom wyceny, dochód (dywidendy i skupy akcji) czy przymusowy rebalancing (wejście/wyjście spółki z indeksu).

Wiele banków inwestycyjnych w ostatnim czasie skonstruowało własne indeksy akcji dla firm bardziej i mniej wrażliwych na zachowanie stóp rynkowych – zwykle w swoich nazwach mają frazy „short duration” i „long duration”. Short duration oznacza firmy, które mają przynieść większą część przepływów pieniężnych w najbliższej przyszłości (są mniej wrażliwe na zmiany stóp rynkowych), a long duration oznacza spółki, które mają dostarczyć większą część przyszłych przepływów w odległej przyszłości (są bardziej wrażliwe na zmiany stóp rynkowych). Bodaj najciekawsze opracowanie wyjaśniające ten temat obszerniej opublikował w lutym tego roku Gary Mullins z University of Oxford Mathematical Institute.

Bez względu na to, w którym kierunku będą poruszać się rentowności obligacji, w najbliższym czasie inwestorzy będą zwracać uwagę na plany administracji prezydenta Bidena dotyczące zmian podatkowych.

Dotkną one m. in. przedsiębiorstw. CIT ma wzrosnąć z 21 proc. do 28 proc. zgodnie z zapowiedziami przedwyborczymi, do tego podwyższeniu ma ulec opodatkowanie dochodów uzyskiwanych z zagranicy dla korporacji ponadnarodowych (GILTI). Inicjatywa Joe Bidena odwraca dotychczas łagodne opodatkowanie firm wprowadzone w 2017 roku przez Donalda Trumpa (wówczas doszło do obniżki CIT z 35 proc. do 21 proc.).

Według wyliczeń analityków nawet wdrożenie w pełni projektowanych regulacji podatkowych – choć w kuluarach mówi się o 25 proc. stawce, która miałaby być wynikiem konsensusu z Republikanami – nie doprowadzi do znaczącego spadku zysku spółek z S&P 500. Rozpiętość oczekiwań nie jest duża – najbardziej pesymistycznie nastawiony Goldman Sachs uważa, że podwyżka CIT do 28 proc. zmniejszy zyski firm z tego indeksu o ok. 10 proc., najbardziej optymistycznie nastawiony UBS sądzi, że skala spadku zysków będzie wynosić ok. 4 proc.

AKCJE MEMICZNE

Zjawiskiem, które uzewnętrzniło się z rozmachem w pierwszym kwartale 2021, była niespotykana aktywność inwestorów detalicznych. Większość mediów utożsamiała je z grupą inwestorów z Reddita, którzy za pomocą tego medium społecznościowego skupili się m. in. w ramach grupy wallstreetbet i rzucili wyzwanie instytucjom, zwłaszcza wielu funduszom hedgingowym, mającym znaczne pozycje krótkie na niektórych akcjach. Akcje te zwykło się określać mianem memicznych (meme stocks), najbardziej rozpoznawalnymi przedstawicielami tego nurtu są m. in. GameStop (GME), AMC Entertainment (AMC), Koss (KOSS).

Działanie stadne inwestorów detalicznych doprowadziło do tego, że sporo kursów akcji dynamicznie wzrosło, doprowadzając do squeeze-outu fundusze hedgingowe stosujące krótką sprzedaż.

Prosta sprzedaż na krótko, opierająca się na pożyczce akcji, jest strategią asymetryczną pod względem potencjalnych zysków. Przy zdefiniowanym maksymalnym zysku 100 proc. – przy założeniu spadku kursu do zera i pominięciu kosztu pożyczki – jest jednocześnie rozwiązaniem o niezdefiniowanej maksymalnej stracie, gdyż akcje mogą zyskać na wartości kilkukrotnie, a nawet więcej w dość krótkim terminie. Wystarczy popatrzeć na kilka wykresów z brzegu – FuelCell, Plug Power, Quantum Scope, Lumos Pharma, GSX Techedu czy Tesla.

Sytuacja nie jest tak dramatyczna dla sprzedających na krótko, jeżeli wzrost cen jest rozłożony w dłuższym czasie. Jeżeli kurs bardzo dynamicznie rośnie w krótkim interwale czasowym, to fundusz hedgingowy w celu uniknięcia powiększania strat na pozycji nie ma wyboru i musi odkupić akcje z rynku, wzmagając siłę trendu wzrostowego.

Klinicznym przykładem tego było zachowanie się kursu GameStop – firmy specjalizującej się w sprzedaży gier i osprzętu gamingowego, działającej głównie w modelu placówek stacjonarnych. W czwartym kwartale 2020 cena GME poszła w górę z ok. 9 USD do ok. 20 USD, co było przedsmakiem atrakcji, czekających inwestorów kwartał później. W samym styczniu 2021 kurs poszybował do ponad 300 USD, w apogeum zbliżając się nawet do 500 USD. W ostatnim tygodniu tego miesiąca cena GameStop zwyżkowała o ok. 400 proc. (licząc tydzień do tygodnia).

Tak dynamiczny wzrost w tak krótkim czasie spowodował sporo zamieszania na rynku. Część funduszy hedgingowych stanęło na krawędzi bankructwa, a izby rozliczeniowe i brokerzy wprowadzili wiele obostrzeń w zawieraniu transakcji na akcjach spółki i towarzyszących im derywatach. W powszechnym odbiorze obostrzenia te uderzały przede wszystkim w inwestorów detalicznych, co podwyższyło temperaturę dyskusji na rynku amerykańskim, do której chętnie podłączyli się politycy, żądający rozwiązań systemowych.

Z lekcji udzielonej przez inwestorów spółek memicznych płynie szereg wniosków.

Po pierwsze, widoczny od pewnego czasu jest nasilający się udział inwestorów detalicznych i zmiany strukturalne temu towarzyszące. Pojawiają się nowi inwestorzy, w tym z grupy najmłodszych wiekowo, o czym świadczą różne badania z całego świata.

Według amerykańskiego brokera hurtowego – Citadel Securities – inwestorzy detaliczni stanowili przeciętnie 20 proc. dziennego obrotu giełdowego w 2020 roku, zaś na początku 2021 roku odsetek ten niejednokrotnie zbliżał się do 25 proc. W 2019 roku wynosił on ok. 10 proc. Podobne wnioski płyną z raportu Bloomberg Intelligence. 19,5 proc. obrotów akcjami firm amerykańskich wygenerowali w 2020 roku inwestorzy detaliczni, co oznacza wzrost o 4 pp wobec roku poprzedniego.

Robinhood ujawnił, że przeszło połowa nowych klientów tego brokera (mediana ich wieku wynosi 31 lat) otworzyło rachunek inwestycyjny po raz pierwszy w życiu.

W Polsce krajowi inwestorzy indywidualni w 2020 roku odpowiadali za 25 proc. obrotów akcjami na rynku głównym – z danych GPW w Warszawie wynika, że ich udział wzrósł rdr o 13 pp i był najwyższy od 2009 roku.

Francuski nadzorca AMF podał, że na tamtejszym rynku ok. 1,4 mln inwestorów detalicznych złożyło choćby jedno zlecenie kupna/sprzedaży w 2020 roku, z czego ok. 410 tys. nigdy nie dokonało jakiejkolwiek transakcji w życiu lub nie dokonało jej od stycznia 2018 roku. 233 tys. inwestorów tej klasy nabyło jednostki w ETF, co przełożyło się na 33 proc. wzrost w porównaniu z 2019 rokiem i 63 proc. wzrost w ciągu dwóch lat.

Australijska giełda ASX w ostatnim dorocznym opracowaniu na temat aktywności inwestorskiej zauważyła, że 23 proc. osób rozpoczęło lokowanie kapitału w okresie ostatnich dwóch lat. 45 proc. z tych, którzy zaczęli inwestować w ciągu ostatnich 12 miesięcy stanowiły kobiety. 83 proc. inwestorów nowej generacji (wiek 18-24 lata) zadeklarowało, że w nadchodzących 12 miesiącach zamierza bezpośrednio dokonywać transakcji akcjami spółek australijskich – dla porównania w ten sposób wypowiedziało się 57 proc. inwestorów bez podziału na kategorię wiekową.

Z badania brytyjskiego Findera wynika, że ¾ ankietowanych generacji Z i millennialsów chce inwestować na rynku kapitałowym po pandemii. Skraca się horyzont utrzymywania pozycji akcyjnych – w 2020 roku wynosił średnio 0,8 roku, a w latach osiemdziesiątych poprzedniego stulecia zbliżał się do 10 lat.

Po drugie, część inwestorów detalicznych najwyraźniej dobrze czuje się w środowisku podwyższonej zmienności. Dotyczy to nie tylko rynku kasowego, ale również terminowego. W marcu kontrakty opcyjne o tygodniowym terminie wygaśnięcia na GME były kwotowane co do reguły przy implikowanej zmienności na poziomie 300-400 proc. Wielu z inwestorów memicznych nie wahało się kupować opcji call z odległymi, nieraz bardzo odległymi – na poziomie 2-3 odchyleń standardowych – cenami wykonania. Do tego część z tych operacji była dokonywana za pomocą marginu (kredytu udzielanego przez dom maklerski).

Po trzecie – zasobni kapitałowo inwestorzy nie mogą czuć się pewnie i nie powinni lekceważyć detalu. Przypadek GameStopu potwierdził kluczową prawdę rynku kapitałowego – bez względu na to, jakie metody wyceny akcji stosujesz, jak bardzo wyrafinowanych technik zarządzania pozycjami i ryzykiem używasz, na końcu i tak się liczą wyłącznie przepływy kapitału, za którymi stoi mniej lub bardziej rozsądne uzasadnienie. Przepływy w niepożądanym kierunku mogą trwać dłużej niż będziesz wypłacalny. Nie liczy się racja, tylko to, czy jesteś w stanie dostosować się do zmieniającej się rzeczywistości rynkowej.

W odpowiedzi na podwyższoną zmienność część funduszy hedgingowych zweryfikowała swoje strategie inwestycyjne i najczęściej zaostrzyła limity zaangażowania w transakcje krótkiej sprzedaży. Działania inwestorów detalicznych stały się przedmiotem analiz instytucji, który płacą platformom społecznościowym za metadane.

Po czwarte – zdarzenia z pierwszego kwartału tego roku pociągną najprawdopodobniej za sobą reakcję regulatorów rynku. Może mieć to wymiar trójpłaszczyznowy.

Być może skończy się możliwość krótkiej sprzedaży ponad liczbę wyemitowanych akcji. Przypadek GameStopu jest skrajny, ale według obliczeń spółki konsultingowej S3 wolumen akcji sprzedanych na krótko w dniu 4 stycznia 2021 stanowił prawie 142 proc. wszystkich akcji GME.

Na drugiej płaszczyźnie zmianie może ulec rozliczanie transakcji.

W przedostatnim tygodniu stycznia National Securities Clearing Corporation (NSCC), zajmująca się rozliczaniem transakcji gotówkowych w Stanach Zjednoczonych i jej odpowiednik dla segmentu derywatów – Options Clearing Corporation (OCC) – podniosły wymagania dotyczące depozytów zabezpieczających dla członków rozliczających. Nie było w tym nic nadzwyczajnego, zawsze to czynią, aby zapewnić stabilność finansową systemu.

Transakcje na największym rynku kapitałowym świata nie są rozliczane natychmiastowo – dochodzi do tego w dwa dni po ich zawarciu. Istnieje zatem luka czasowa między dniem zawarcia transakcji a jej rozliczeniem. Z tego powodu przy gwałtownych ruchach cenowych izby rozliczeniowe są wystawione na ryzyko niewywiązania się członka rozliczającego z zobowiązań w okresie między transakcjami. W przypadku brokera mającego długie pozycje netto klientów o znacznych rozmiarach, ryzyko dla izby rozrachunkowej polega na tym, że będzie musiała zapłacić za akcje w czasie rozrachunku (przejąć zobowiązania finansowe członka rozliczającego w przypadku jego niewykonania), a następnie upłynnić portfel niewykonującego zobowiązania w czasie, gdy wartość akcji mogła spaść. Bezpiecznikiem są depozyty zabezpieczające, jakie wnoszą członkowie izby, które mogą się okazać niewystarczające w obliczu dynamicznie zmieniającego się otoczenia rynkowego – nie jest to zagadnienie hipotetyczne, o czym świadczy przypadek z marca 2020, gdy izby rozliczeniowe musiały poradzić sobie z kłopotami płynnościowymi Ronin Capital. Problem wydaje się w miarę łatwy do rozwiązania, gdy dotyczy jednego brokera – gorzej, gdy sprawa, tak jak miało to miejsce w szczycie zmienności GME dotyczy wielu brokerów.

Sposób działania izb na rynku amerykańskim może ulec zmianie – w środowisku mówi się już o potrzebie skrócenia okresu niepewności transakcyjno-rozliczeniowej z t+2 do t+1, a nawet na koniec dnia t.

Eksperci zwracają uwagę na zmianę strukturalną rynku – stadne działania inwestorów detalicznych są w stanie przesunąć w krótkim czasie kurs jakiejkolwiek akcji w dowolnym kierunku i do tego w bardzo dużym rozmiarze.

Wystarczy uzmysłowić sobie, że obroty na akcjach GameStop (ponad 20 mld USD) 28 stycznia były największe na rynku, pozostawiając w tyle m. in. tak uznane firmy jak Tesla, Apple, Microsoft czy Amazon, a przez cały pierwszy kwartał plasowały się niemal nieustannie w ścisłej czołówce. Ponadto błyskawiczna zdolność mobilizacji inwestorów memicznych powoduje, że na cel mogą obrać inne aktywa. Można przypuszczać, że 1 lutego wielu z nich skierowało kapitał do segmentu kontraktów terminowych na srebro, co przyczyniło się do ok. 9 proc. zwyżki – według danych Comex po raz ostatni tak znaczącą zwyżkę odnotowano w listopadzie 2008 roku.

Wreszcie, niewykluczone są działania regulacyjne związane ze stadnym komunikowaniem się inwestorów detalicznych poprzez media społecznościowe. Niektórzy obserwatorzy rynku byli zdania, że trącą one manipulacją. Wydaje się, że w tym przypadku warto skupić się na tym, co mówi prawo.

Gina-Gail S. Fletcher, jedna z bardzie uznanych ekspertek w dziedzinie prawnych aspektów manipulacji rynkowych, profesor Duke Law School, wskazała właśnie w rozmowie z portalem Law&Crime, że definicja manipulacji, którą posługuje się przeciętny laik odbiega od tego, co stanowią przepisy federalnego prawa papierów wartościowych USA.

W skrócie: jej zdaniem trudno nadzorcy będzie postawić zarzuty manipulowania, gdyż nie uda się udowodnić fałszywych lub wprowadzających w błąd pozorów aktywnego obrotu. Z samego zachęcania do dokonywania transakcji w social media nie da się wywieść zarzutu manipulacji, tym bardziej, że przepisy o tym zjawisku zostały wprowadzone przez ustawodawcę w celu ochrony inwestorów detalicznych przed inwestorami profesjonalnymi. Powstaje pytanie, zakładając nawet, że doszło do manipulacji, to czy prawo w celu ochrony inwestorów detalicznych powinno być stosowane przeciwko nim samym.

Po piąte, poziom akceptacji ponoszonego ryzyka przez niektórych inwestorów memicznych wydaje się zdumiewający – lektura mediów społecznościowych dowodzi, że w przypadku znacznej części z nich dochodzi przy tym brak świadomości, jakie mogą być efekty podejmowanego ryzyka. W interesie całego środowiska rynku kapitałowego powinno być zatem utrzymanie ich na dłużej na rynku, a nie do pierwszego bankructwa. Stąd pojawia się dość pilna potrzeba edukacji tej grupy inwestorów.

ARCHEGOS CAPITAL WSTRZĄSA CAŁYM RYNKIEM

Hossa na rynkach akcji wydaje się wchodzić w zaawansowaną fazę. Mimo to, choć wyceny wydają się ambitne w wielu przypadkach, to nie widać na wykresach długoterminowych sygnałów odwrócenia trendu.

W krótkim terminie inwestorzy najbardziej będą przyglądać się inflacji, starając sobie odpowiedzieć, czy jej wzrost ma jedynie tymczasowy charakter, jak zakłada Fed, czy też może być to zjawisko długotrwałe.

Część inwestorów obawia się kolejnego czarnego łabędzia – coś, czego inwestorzy zupełnie nie spodziewali się, a nagle się urzeczywistniło. Punktów zapalnych, zwłaszcza w geopolityce jest sporo. Uderzenie może pochodzić jednak także od strony samego rynku, którego znaczna część zaczyna ignorować ryzyko.

W pierwszym kwartale 2021 roku giełdy zaskoczyła informacja, że Archegos Capital zbankrutował. Fundusz prowadzony jako family office był uwikłany w szereg transakcji, które były finansowane m. in. derywatami (kontrakty total return swap i CFD) z wysoką dźwignią – w mediach śledzących sprawę najczęściej przewijała się dźwignia 6:1-8:1, choć ponoć na części transakcji wynosiła ona nawet 20:1. Przypadek Archegos Capital w dużej mierze przypominał sprawę LTCM z 1998 roku, który również mnóstwo stracił posiłkując się instrumentami pochodnymi.

Fundusz skoncentrował się na zmiennych akcjach technologicznych – głównie amerykańskich i chińskich. Miał w swoim portfelu m. in. Viacom, Discovery, GSX Techedu, Baidu, Bilibili, Tencent, Vipshop, Palantir, AMD. Zawarł transakcje z wieloma bankami inwestycyjnymi z czołowej piętnastki na świecie, o których żaden z nich z osobna najprawdopodobniej nie wiedział, bo gdyby tak było, to prawdopodobnie departamenty ryzyka banków obniżyłyby limity inwestycyjne.

Po kupieniu derywatów przez fundusz banki inwestycyjne musiały zbudować pozycje przeciwstawne, żeby uzyskać ekspozycję neutralną, co uczyniły na rynku kasowym i stały się posiadaczami akcji.

Wszystko dobrze funkcjonowało mniej więcej do marca, gdy spółki technologiczne mocno zwyżkowały, ale wtedy uzewnętrzniły się silne wzrosty rentowności 10-letnich obligacji skarbowych w USA. Dobre momentum na high-techach zgasło, a banki zaczęły domagać się od Archegos Capital uzupełnienia depozytów, czemu fundusz nie był w stanie sprostać.

Domek z kart się rozpadł i rozpoczął się dramat banków, w jaki sposób pozbyć się długich pozycji na rynku kasowym akcji – najlepiej w sposób uporządkowany. Plotka głosiła, że doszło do spotkania czołowych banków, na którym miano ustalić uporządkowany sposób likwidacji zaangażowania, lecz niektóre z nich wyłamały się z tego porozumienia. Goldman Sachs i Morgan Stanley ogłosiły, że transakcje z Archegos Capital nie wyrządziły większych szkód w ich bilansach. Na lodzie zostały m. in. Credit Suisse i Nomura, które ogłosiły, że poniosą straty liczone w miliardach. Analitycy JP Morgan uważają, że banki uczestniczące w transakcjach z funduszem poniosą straty w wysokości do 10 mld USD.

Upadek Archegos Capital spowodował, że na rynek wkradła się nerwowość, inwestorzy nauczeni historią typują kolejne fundusze, które mogą być zaangażowane w ryzykownie finansowane transakcje. Słusznie zakładają, że przypadek Archegosa nie jest jednostkowy.

Najnowsze komentarze