4 listopada GPW w Warszawie wdroży nową inicjatywę operacyjną, mającą na celu zapewnienie polskim inwestorom dostęp do akcji spółek zagranicznych, które będą notowane w złotym. W gronie tych podmiotów znalazły się walory pięciu niemieckich firm działających w skali międzynarodowej. Chodzi o Siemensa, Volkswagena, Allianza, Mercedesa i BMW. Inicjatywa ciekawa, choć zdecydowanie blednie w porównaniu z giełdą w Wiedniu. Na Wiener Börse notowane są akcje blisko 800 emitentów z całego świata, a tamtejszy parkiet wystartował w 2017 roku udostępniając inwestorom ok. 160 papierów firm zagranicznych. Czy polski GlobalConnect to pożyteczny pomysł z punktu widzenia inwestorów detalicznych?

Stało się – inwestorzy krajowi będą mieć dostęp do akcji zagranicznych na rynku GlobalConnect. Do tej pory taka możliwość już wprawdzie funkcjonowała, ale najnowszej inicjatywie zarządu giełdy towarzyszy nieco inny, zmodyfikowany koncept.

Do niedawna do aktywów zagranicznych można było dotrzeć na dwa sposoby i dotyczyło to rynku regulowanego. Akcje znacznej części emitentów są notowane na zasadzie dual listingu (pomijam spółki np. ukraińskie lub związane biznesowo z tym państwem, bo w ich przypadku nasza giełda jest jedyną, na której odbywa się handel), czyli transakcje zawiera się na rynku bazowym (macierzystym) i dodatkowo na innym pomocniczo (np. polskim). W tym modelu większość obrotu akcjami koncentruje się na rynku macierzystym (np. Włochy w przypadku UniCredit). Mniejszość dotyczy warszawskiego parkietu, na którym najczęściej występowuje bardzo skromna płynność transakcyjna. I to się rzeczywiście odbywa w walucie lokalnej (w złotym), a nie np. euro, jak w przywołanym przykładzie rynku macierzystego dla UniCredit.

Drugą opcją dostępową jest zawieranie transakcji akcjami za pomocą niektórych polskich i zagranicznych brokerów, którzy udostępniają dostęp do aktywów spoza naszego kraju. Są one notowane w walutach zagranicznych, co oznacza, że krajowy inwestor powinien uwzględniać ryzyko różnic kursowych. A te bywają nierzadko na tyle duże, że mają wpływ na ostateczny wynik inwestycji. Wiele osób jest zdania, że warto zabezpieczać się przed tym ryzykiem (hedging). Może to niemało kosztować. Do tego, niejednokrotnie potrzebny jest pewien zasób wiedzy, aby rozumieć jak działają derywaty, które służą najczęściej do hedgingu. Z tym ostatnim aspektem wśród inwestorów detalicznych bywa różnie.

GlobalConnect wychodzi właśnie naprzeciw ich potrzebom, gdyż zapewnia możliwość dokonywania transakcji w złotym, a nie walutach obcych. Piątka niemieckich wprowadzonych do obrotu 4 listopada firm, będzie notowana właśnie w naszej walucie, a nie w euro. Ryzyko różnic kursowych wezmą na siebie profesjonalne podmioty, które będą zapewniać płynność. Pierwszym animatorem wprowadzającym jest Santander Biuro Maklerskie. Do rynku podłączyły się też: Dom Maklerski Banku Ochrony Środowiska, ING Bank Śląski, Opera Dom Maklerski. Bliższe wyjaśnienie, jak ten system ma działać znajdziesz tu: KLIK.

„Dążymy do tego, aby uczestnicy rynków GPW mieli dostęp do szerokiej gamy produktów, w które mogą zainwestować na prostych i czytelnych zasadach, dlatego stale szukamy nowych możliwości uatrakcyjnienia naszej oferty. Jedną z takich inicjatyw jest stworzenie nowego rynku GlobalConnect. Da on zainteresowanym domom i biurom maklerskim dodatkową możliwość poszerzenia swojej oferty i obniżenia kosztów dostępu do rynków zagranicznych. Inwestorzy zyskają możliwość dywersyfikacji geograficznej swojego portfela, realizując transakcje w krajowej walucie. Płynność obrotu wspomagana będzie przez profesjonalnego animatora rynku”.

– wyjaśniła ideę pomysłu nowego produktu Izabela Olszewska, członek zarządu GPW w Warszawie.

Specyfiką tego parkietu jest to, że notowanie na nim odbywa się bez zgody emitenta akcji. Nie ma zatem ubiegania się formalnego o debiut podczas postepowania przed KNF lub zarządem GPW w Warszawie. Spółka może być nawet temu przeciwna, lecz na wiele to się nie zda, ponieważ całość przedsięwzięcia znajduje się w gestii giełdy i jej profesjonalnych uczestników (przykład wyjaśniający, jak to działa znajdziesz pod tym linkiem: KLIK). To całkowicie odmienny stan rzeczy od tego znanego z notowania na zasadach choćby dual listingu.

PLANY ROZWOJU NOWEGO SEGMENTU

Początek rozwoju nowego segmentu jest skromny. Dotyczy bowiem pięciu spółek. W planach pomysłodawców jest sukcesywne rozbudowanie oferty. W późniejszym okresie do firm europejskich mają dołączyć też podmioty ze Stanów Zjednoczonych. Nowy rynek będzie funkcjonował w Alternatywnym Systemie Obrotu (ASO) GPW. Notowania będą mieć miejsce w trakcie sesji giełdowej – od poniedziałku do piątku w godzinach 09:05-17:05.

„Animowaniem zajmujemy się na warszawskim parkiecie od wielu lat. Śledzimy nowości, staramy się wdrażać innowacyjne rozwiązania. Wiemy, że notowanie na lokalnym rynku zagranicznych instrumentów finansowych przyjęło się bardzo dobrze w krajach zachodnich, m.in. w Wiedniu. […] Zaczynamy od kilku naprawdę ciekawych spółek, tak żeby zarówno inne biura i domy maklerskie jak i klienci przyzwyczaili się do nowego rynku. Z pewnością jednak będziemy powiększać bazę dostępnych instrumentów”.

– wyjaśnił Daniel Posyniak, zastępca dyrektora Santander Buro Maklerskie.

Menedżer brokera powołał się na przypadek austriackiego parkietu dla akcji zagranicznych, który ma nawet dość podobną nazwę – global market. Władze Wiener Börse uruchomiły go 22 maja 2017 roku. Minęło zatem dobrych parę lat. Stąd rozwijając polski rynek, warto zerknąć, jaki jest bilans po ponad pięciu latach działania wiedeńskiego global market. I czy można wyciągnąć, jakieś pożyteczne wnioski dla nas.

JAK TO DZIAŁA NAD MODRYM DUNAJEM?

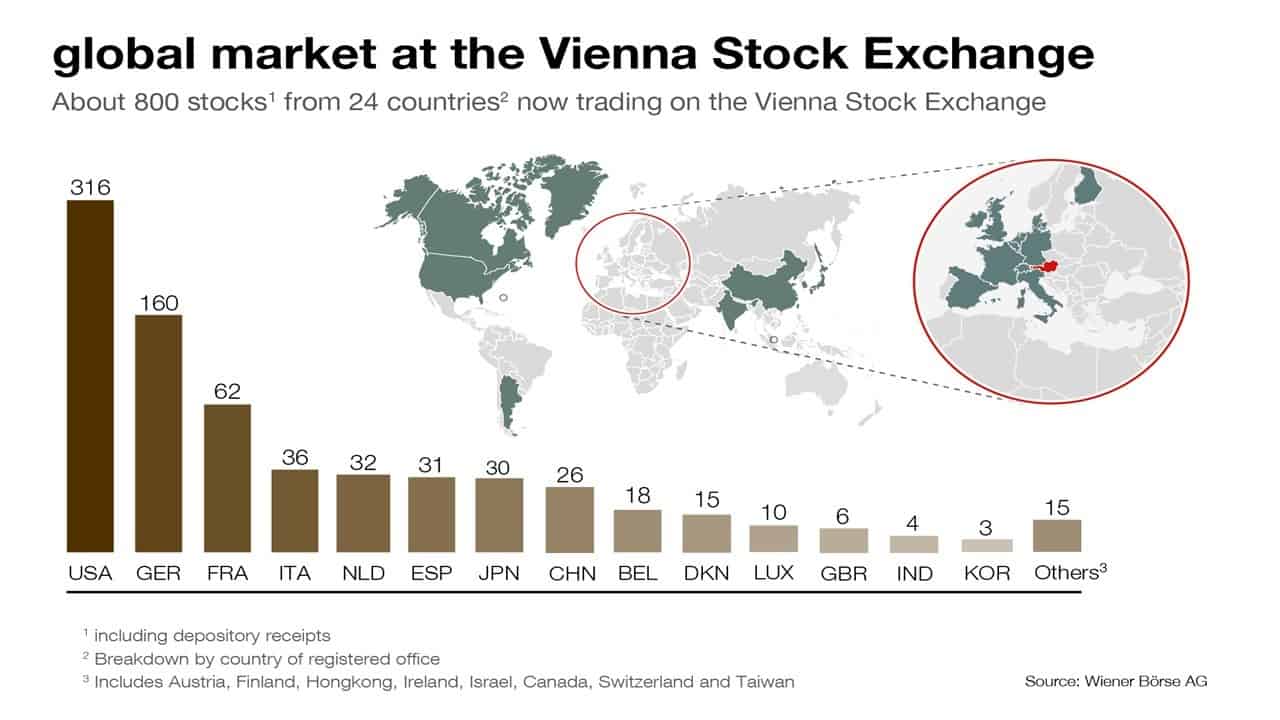

Podstawowa rzecz, która rzuca się w oczy to fakt, że już pierwszego dnia notowań w Austrii można było kupować 157 akcji emitentów ze Stanów Zjednoczonych.

„Dziś uruchomiono pierwszy nowy produkt: handel głównymi amerykańskimi akcjami za pośrednictwem giełdy wiedeńskiej. Handel i rozliczenia będą prowadzone w EUR po opłatach krajowych. Market maker zapewnia atrakcyjne ceny i płynność poprzez wprowadzenie wiążących kwotowań. Zgodnie z mottem +Inwestuj globalnie, kupuj lokalnie+ chcemy przenieść świat do Austrii dla naszych krajowych inwestorów. Dzięki naszemu nowemu produktowi mogą oni odnieść korzyści na kilku frontach. Inwestorzy mogą handlować według naszych standardów jakości, w naszych godzinach handlu i bez wyższych opłat zagranicznych. Wkrótce zaoferujemy kolejne produkty i tym samym poszerzymy listę notowań wiedeńskiej giełdy”.

– promował w 2017 nową inicjatywę Christoph Boschan, prezes zarządu Wiener Börse.

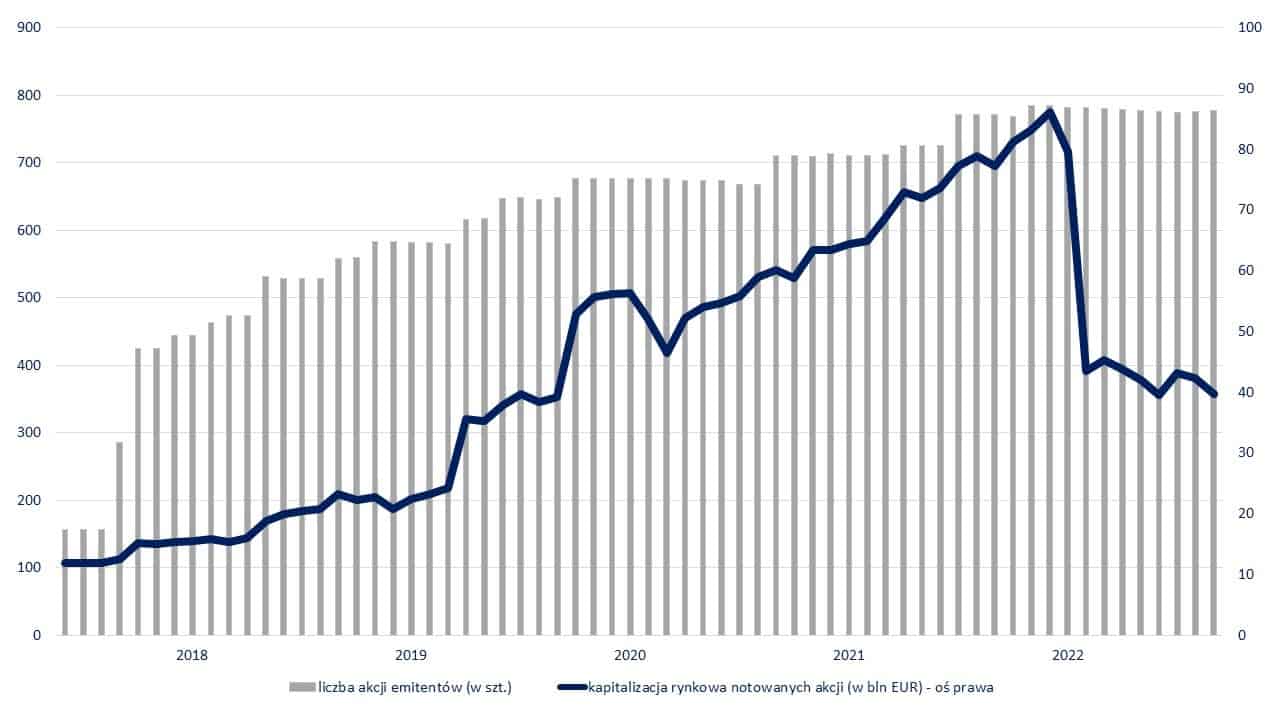

Na koniec września 2022 w obrocie znajdowały się walory 777 spółek o wartości rynkowej prawie 40 bln euro. Austriacy się nie bali zatem uruchomić handlu na szeroką skalę, a później systematycznie go rozbudowywać. Z punktu widzenia inwestora, oczywiście, większy wybór dostępnych alternatyw jest o wiele bardziej pożądany, niż mniejszy. Polskie podejście jest zatem asekuracyjne. Można zastanawiać się, z czego to wynika, ale tutaj niech każdy stawia sobie swoje hipotezy.

Infografika 1 – Podstawowe parametry global market w Austrii

Źródło: obliczenia własne na podstawie Wiener Börse

Siłą rzeczy, skoro od razu wprowadzono w Wiedniu przeszło setkę spółek do handlu, to zapewnione było solidne rozproszenie sektorowe, co jak najbardziej przydaje się przy dywersyfikacji portfela inwestycyjnego. Od tzw. starej ekonomii po podmioty technologiczne. U nas tego nie ma.

Niemniej, wybór piątki niemieckich korporacji, z czego trzy są powszechnie kojarzone z przemysłem motoryzacyjnym, z pewnością nie zapewnia odpowiedniego rozproszenia sektorowego. Pozostając przy podmiotach naszego zachodniego sąsiada, o wiele lepiej wyglądałoby to, gdyby poza jakimś koncernem samochodowym, instytucją finansową i firmą przemysłową, dodano przedstawicieli innych branż.

Wystarczy przyjrzeć się składnikom indeksu DAX, który tworzy 40 firm. A byłoby w czym wybierać. Dla entuzjastów sektora odzieżowego prawdopodobnie cenne okazałoby się dokooptowanie do programu Adidasa lub Pumy. Zwolennicy ekspozycji na chemię, zapewne ucieszyliby się, gdyby na GlobalConnect notowano akcje BASF lub Henkela. Jeszcze lepiej pod względem rozproszenia branżowego wyglądałoby dołączenie do obrotu papierów e-commercowego Zalando lub informatycznego SAP. To też są spółki działające w skali globalnej o bardzo rozpoznawalnych markach, a to patrząc na piątkę uczestników nowej inicjatywy, zdaje się, że przyświecało twórcom pomysłu.

Doświadczenia austriackie dowodzą, że kwotowanie akcji zagranicznych na lokalnej giełdzie może stanowić cenny zastrzyk dochodu. W pierwszym pełnym roku (2018) funkcjonowania nowego segmentu odpowiadał on za 1,8% wszystkich obrotów na giełdzie w Wiedniu. W 2021 roku wolumen wymiany na global market zapewnił już 7,6% obrotów całej instytucji. Co w efekcie spowodowało, że stał się drugim najistotniejszym segmentem, po Prime Market. Właściciela zmieniły w ostatnim zamkniętym roku akcje warte 5,5 mld euro.

O tym, jak wyglądają kilkuletnie doświadczenia z nowym segmentem w Wiedniu, opowiedział Manuel Kurz, Deputy Head of Member Sales & Business Development z Wiener Börse.

Marcin Kuchciak: Od 22 maja 2017 roku na Vienna Stock Exchange (VSE) notowane są akcje zagraniczne na rynku globalnym. Jakie są ogólne wyniki realizacji tej inicjatywy i skąd wziął się pomysł na nią?

Manuel Kurz: Główną motywacją do uruchomienia naszego globalnego rynku było zapewnienie austriackim inwestorom indywidualnym możliwości handlu międzynarodowymi akcjami blue-chipów na ich lokalnej giełdzie w regularnych godzinach pracy. Dzięki niej mogą oni zaoszczędzić na opłatach maklerskich, które są znacznie niższe niż na giełdach zagranicznych. Oprócz austriackich klientów, międzynarodowi inwestorzy instytucjonalni doceniają VSE jako alternatywne miejsce handlu również dla akcji spoza Austrii. Austriaccy inwestorzy są zaznajomieni z niemieckim otoczeniem rynkowym, które oferuje międzynarodowy handel akcjami na kilku systemach, takich jak Xetra czy Tradegate. Ponieważ infrastruktura rynku austriackiego jest pod względem handlu, rozliczeń i rozrachunku porównywalna z niemiecką, była to atrakcyjna okazja do nadrobienia zaległości.

Marcin Kuchciak: Z tego co rozumiem, VSE udostępnia platformę informatyczną do prowadzenia obrotu. W systemie global market działa dwóch animatorów (Baader Bank i Lang&Schwarz), którzy zapewniają płynność poprzez wystawianie zleceń typu bid/ask. Jak wygląda dostarczanie podaży przez market-makerów?

Manuel Kurz: Ogólnie rzecz biorąc, market-makerzy kupują akcje na giełdzie głównej lub w innym miejscu handlu, jak tylko sprzedadzą je na giełdzie w Wiedniu. Często jednak posiadają oni już akcje na swoich rachunkach, ale nie jest to wymóg konieczny. Dzięki zapewnieniu efektywnego łańcucha rozliczeniowego i rozrachunkowego możliwe jest przeniesienie tych papierów wartościowych w odpowiednim czasie.

Marcin Kuchciak: Dla austriackich inwestorów ważne może być to, że kupują akcje za EUR. Odpada więc ryzyko różnic kursowych (np. EUR/USD, EUR/JPY, EUR/GBP). To ryzyko ponoszą market-makerzy. Zakładam, że zabezpieczają oni swoje pozycje za pomocą instrumentów pochodnych. Czy to prawda?

Manuel Kurz: Market makerzy zazwyczaj zabezpieczają swoje skumulowane pozycje na różnych giełdach, aby chronić się przed ryzykiem cenowym i walutowym, które jest jednym z wielu kosztów, jakie ponoszą, dzięki czemu zarabiają na swoim spreadzie. Widzimy, że spread kwotowany na VSE jest wyższy niż na giełdzie bazowej, ale nadal konkurencyjny, aby zapewnić niższe koszty wykonania transakcji, biorąc pod uwagę niższe opłaty brokerskie dla austriackich inwestorów na giełdzie w Wiedniu.

Marcin Kuchciak: Na koniec września 2022 roku na global market notowane były akcje prawie 800 firm. Z jakich krajów świata pochodzą te korporacje?

Manuel Kurz: W tym segmencie najliczniej reprezentowane są akcje amerykańskie, a następnie spółki niemieckie i francuskie.

Źródło: Wiener Börse

Marcin Kuchciak: Notowania na rynku globalnym odbywają się w godzinach pracy VSE – od 9.00 do 17.30. Austria, podobnie jak Polska, znajdują się w tej samej strefie czasowej. Większość Europy również funkcjonuje w naszej strefie czasowej, co oznacza, że inwestorzy mają równoległy dostęp do tych akcji w godzinach, które obowiązują na ich rodzimych rynkach. Ale na przykład Stany Zjednoczone czy Japonia to już inne strefy czasowe, które nie pokrywają się idealnie z naszą, europejską. Jak obrót na VSE jest zorganizowany pod tym kątem?

Manuel Kurz: Wszystkie akcje w segmencie rynku globalnego są przedmiotem obrotu w regularnych godzinach pracy giełdy wiedeńskiej niezależnie od ich rynku macierzystego. Akcje azjatyckie i amerykańskie są również przedmiotem obrotu w godzinach od 9:00 do 17:30 naszej strefy czasowej. Jednakże, ponieważ ich główne giełdy są niedostępne w dużej mierze w tych godzinach, animatorzy rynku oferują szersze spready bid/ask, aby pokryć związane z tym ryzyko.

Marcin Kuchciak: Inwestorzy instytucjonalni mogą swobodnie handlować poza global market. Zakładam zatem, że segment ten przeznaczony jest głównie dla inwestorów detalicznych. Jaka jest struktura inwestorów na globalnym rynku – ilu z nich to inwestorzy detaliczni, a ilu to instytucje finansowe?

Manuel Kurz: Jak wspomniałem wcześniej, segment ten jest przeznaczony głównie dla austriackich inwestorów detalicznych, aby zaoferować efektywne kosztowo możliwości handlu w naszych lokalnych godzinach handlu. Niemniej jednak, inwestorzy instytucjonalni traktują VSE też jako alternatywne miejsce handlu, aby uzyskać dostęp do akcji zagranicznych.

Marcin Kuchciak: Globalny handel akcjami jest skoncentrowany. Największe spółki odpowiadają za większość obrotów. Jaki jest rozkład obrotów na global market? Jaki procent stanowią obroty Top10 w stosunku do wszystkich spółek na tym rynku? Jakie firmy znajdują się w Top10?

Manuel Kurz: Obserwujemy koncentrację obrotów na bardzo niewielu akcjach takich jak Amazon, Tesla, Meta Platforms, Nvidia, AMS czy Valneva. Top10 akcji rynku globalnego odpowiada za około 25% wolumenu obrotów.

Marcin Kuchciak: Jaki procent aktywów w akcjach posiadają Austriacy w akcjach zagranicznych?

Manuel Kurz: Mniej niż 50% austriackich detalicznych inwestycji kapitałowych stanowią akcje lokalne, a następnie niemieckie, amerykańskie i szwajcarskie. Ogólnie rzecz biorąc, widzimy ogromny potencjał dla austriackich inwestycji kapitałowych, ponieważ prywatne gospodarstwa domowe nadal inwestują głównie w konta oszczędnościowe, ubezpieczenia na życie i inne konserwatywne oraz kosztowne rodzaje inwestycji.

Marcin Kuchciak: Jaki udział w całkowitej kapitalizacji światowego rynku akcji mają akcje notowane na global market?

Manuel Kurz: Całkowita kapitalizacja rynkowa międzynarodowych akcji notowanych na VSE wynosiła na dzień 30 września 2022 roku około 40 bilionów euro.

Marcin Kuchciak: Kto jest największym konkurentem global market w Europie, jeśli weźmiemy pod uwagę tylko rynki, na których akcje są notowane bez zgody emitenta?

Manuel Kurz: Głównymi rynkami, na których można handlować międzynarodowymi akcjami są dobrze ugruntowane systemy takie jak Xetra czy Tradegate. Istnieją również raczej nowe giełdy, takie jak Lang&Schwarz Exchange lub gettex, do których dostęp mają wyłącznie neobrokerzy, np. Trade Republic lub Scalable Capital.

JAKICH INWESTORÓW MOŻE PRZYCIĄGNĄĆ GLOBALCONNECT?

Można przyjąć, że w dużej mierze będą to inwestorzy detaliczni. Dla inwestorów instytucjonalnych i detalicznych o pokaźnych portfelach GlobalConnect nie będzie stanowił gratki.

Dla części inwestorów detalicznych barierą może być język obcy, którym należy posługiwać się na w miarę komunikatywnym poziomie, gdy samodzielnie lokuje się kapitał w aktywa zagraniczne poza Polską. Systemy polskich brokerów na GlobalConnect umożliwią zawieranie transakcji w oparciu o nasz język, więc ta bariera odpadnie. Pozostanie jednak niewiadoma w postaci dostępu do informacji posttransakcyjnej. Inwestor dbający o swój portfel z pewnością będzie oczekiwał dostępu do informacji bieżących i okresowych. A przykładowo niemieccy emitenci raportują w swoim ojczystym języku, a obok tego w języku angielskim.

Ryzykiem dodatkowym dla naszej inicjatywy jest to, że oferta początkowa jest uboga. Kilku niemieckich emitentów nie przyciągnie wielu osób, a dodatkowo promocja pomysłu będzie mieć problemy z rozprzestrzenianiem się „pocztą pantfolową”, co nie posłu popularyzacji idei. No bo jak coś zachwalać, a przynamniej rozwodzić się nad tym, jeżeli w rachubę wchodzą akcje tylko pięciu spółek? Każdej idei służącej rozwojowi polskiego rynku kapitałowego warto przyklaskiwać. GlobalConnect dopiero wystartuje, ale wątpliwościom co do „dobrego skrojenia” produktu nie sposób się oprzeć. Przypadek wiedeński jednoznacznie pokazuje, że można zainaugurować inicjatywę z przytupem. Tego u nas najwyraźniej zabrakło.

Komentarze z shoutboxa