Po spółkach fundamentalnych Błażeja czas na moje cztery, najlepsze według mnie typy na nadchodzące miesiące/lata. Zacznę od spółki bardzo dynamicznie rozwijającej się, a co za tym idzie: bardziej ryzykownej! Druga spółka należy do tych z grupy “bezpiecznych”: o solidnych wynikach/wskaźnikach z wypłacaną corocznie dywidendą. Nie jest to jednak typowy gigant defensywno-dywidendowy. Wręcz przeciwnie: należy do grupy małych spółek. Pierwszą omawianą spółką jest Makolab z New Connect, a drugą Arteria z WIG. Na koniec całego Tygodnia Fundamentalnego zrobimy małe podsumowanie i damy przykład budowy portfela.

Makolab

Analiza fundamentalna

1. Wskaźniki fundamentalne:

| C/WK | C/ZO | ROE | ROA | ||

|---|---|---|---|---|---|

| Spółka | 3,05 | 7,10 | 37,34% | 28,2% | |

| Sektor | 3,16 | 12,05 | 6,36% | 4,35% |

Wskaźnikowo prezentuje się bardzo dobrze. Jedynym problemem może być wysoki wskaźnik C/WK. Jest to jednak New Connect, branża informatyczna. Spółka zajmuje się w głównej mierze serwisami WWW: projektowanie, tworzenie, zarządzanie i utrzymanie (aplikacje na urządzenia mobilne oraz usługi konsultingu, pozycjonowania, reklamy internetowej, aplikacji dla portali społecznościowych). Usługi te to ~80% przychodów spółki. Na New Connect mamy wyższą średnią C/WK niż na WIG. To ma związek z naturą New Connect: notowane są tam małe spółki, które rzecz jasna dużo szybciej rozwijają się, niż te z WIG.

Jednak w porównaniu z bardzo wysokimi wskaźnikami ROE oraz ROA wskaźnik ten i tak jest relatywnie na niskim poziomie. Spółka bardzo szybko się rozwija, co właśnie pokazują wskaźniki rentowności aktywów i kapitału własnego. Wybrałem tę spółkę właśnie z tego powodu. Z roku na rok poprawiają wyniki (co będzie widoczne poniżej) i przy tym mają jeden z najwyższych wskaźników ROE/ROA na New Connect/WIG. Do tego ostatni raport finansowy za I. kwartał 2015 był po prostu wyśmienity!

2. Analiza “historyczna”:

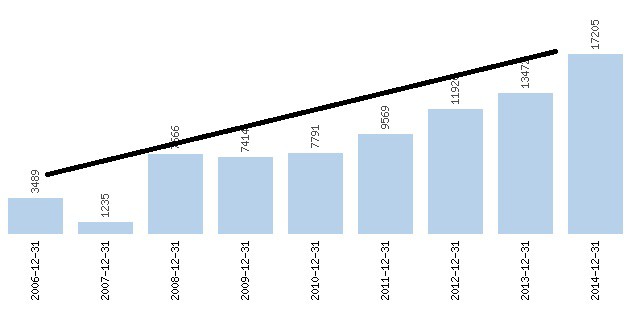

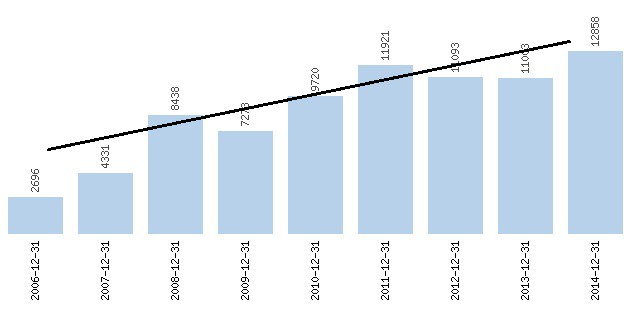

Przychody:

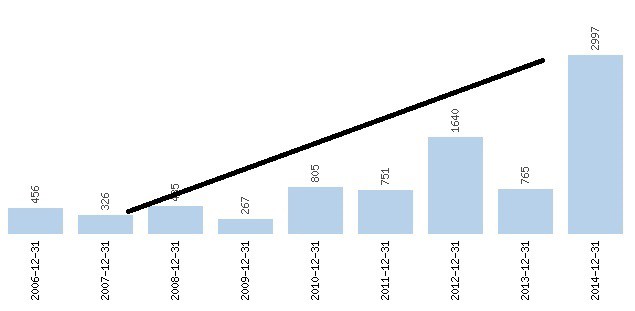

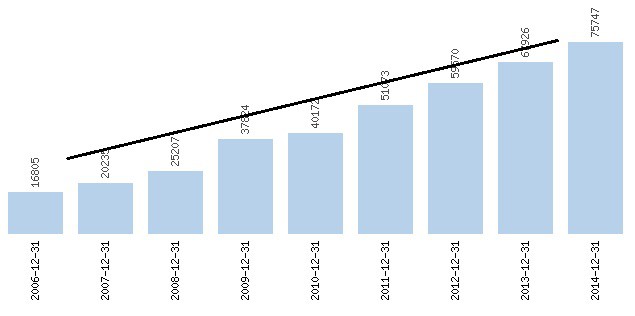

Zysk operacyjny:

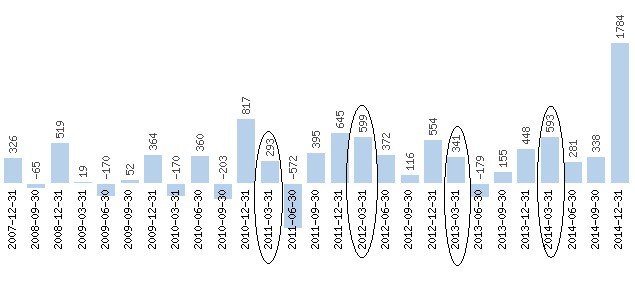

Zysk operacyjny kwartalny:

Tutaj widzimy najlepiej dynamikę rozwoju spółki w ostatnim czasie. Pokazuje to dobitnie IV. kwartał 2014 roku. W pierwszym kwartale 2015 roku spółka uzyskała 1026,91 tys. zysku operacyjnego (nie jest zaznaczony na wykresie). W porównaniu z zaznaczonymi, analogicznymi kwartałami widoczny jest 50-procentowy wzrost zysków. To tylko świadczy, że ten rok powinien być równie dobry jak 2014. Spółka planuje w II. kwartale osiągnięcie przychodów ze sprzedaży w wysokości około 5 000 tys. zł netto. W poprzednim roku było to “tylko” 3,782 tys zł. Jak do tej pory prognozy zarządu spełniały się. Bym nawet powiedział, że były z reguły ciut zaniżone.

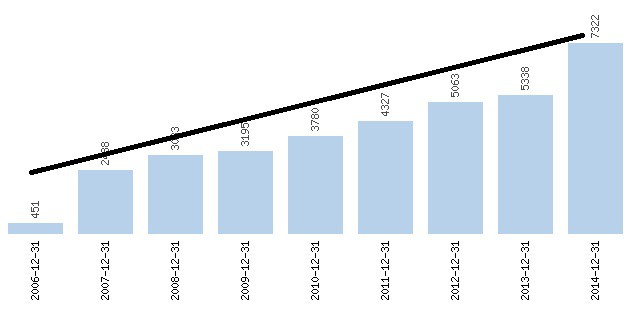

Kapitał własny:

Wzrost wartości księgowej z roku na rok jest u mnie priorytetem. To tylko ukazuje, że spółka z roku na rok się powiększa.

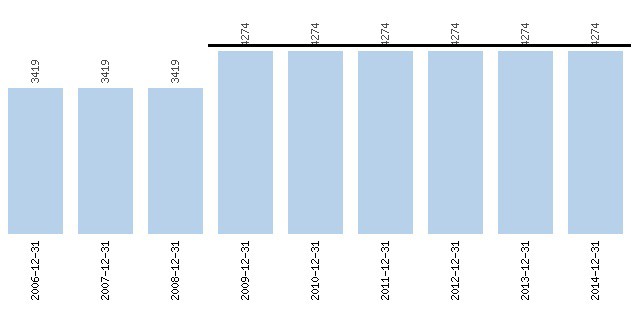

Liczba akcji:

Spółka nie przeprowadza/przeprowadziła jak na razie żadnej emisji akcji. To tylko dobrze świadczy dla nas, inwestorów indywidualnych.

3. Ogólnie o spółce, ostatnim raporcie finansowym i perspektywach:

O ostatnim raporcie finansowym (I. kwartał 2015) pisałem już po części wyżej: o przychodach i zyskach. W I-szym kwartale 2015 r. Spółka zrealizowała przychody netto ze sprzedaży o wartości 4 906 tys. zł, większe o 44% od wartości przychodów netto ze sprzedaży w analogicznym okresie roku poprzedniego.

Oprócz tego bardzo ważnym miernikiem kondycji spółki są przepływy pieniężne (tzw. cash flow). To one określają wypłacalność i płynność firmy. Cash flow jest nadwyżką pieniężną definiowaną jako “żywa gotówka”, uzyskaną przez spółkę w wyniku jej działalności. Piszę o tym, gdyż w tym kwartale przepływy z działalności operacyjnej były wyjątkowo wysokie. Wynosiły one w tym kwartale aż: 1 899,11 tys. zł. Normalnie wynosiły dużo mniej.

Na koniec kwartału spółka posiadała środki pieniężne w wysokości 4 819,73 tys. zł. Na początku kwartału było to 2 308,64 tys zł. W analogicznym kwartale 2014 roku: 3 007,90 na koniec kwartału, a na początku: 2 760,85 tys. zł.

W tej branży marża jest bardzo zmienna: spółki muszą oczywiście dostosowywać zatrudnienie i wydatki do aktualnego portfela zleceń . Oprócz rekordowych przychodów uzyskanych w ostatnim kwartale 2014 roku spółka również była w stanie uzyskać rekordową marżę w wysokości ~40%. Rok wcześniej było to ~10%. W aktualnym kwartale przedstawia się to 26% do 19% rok wcześniej.

Spółka w tym roku kontynuowała realizowanie usług tworzenia i utrzymania serwisów WEB dla firmy koncernu Renault. Do jej zadań należy/należało między innymi zarządzanie treścią serwisów Renault (RSI-CMS) działającego w kilkunastu krajach świata oraz tworzenie aplikacji 3D samochodów na platfmormę iOS. Jest to największe zlecenie tej spółki. Przydzielenie temu przedsiębiorstwu takiego zadania świadczy jedynie o rzetelności. Mimo, że zlecenie jest największe (a zleceniodawca gigant światowy), to portfel spółki jest zdywersyfikowany.

Jedynym mankamentem może być wzrastający cykl operacyjny spółki. Mimo kredytów kupieckich, które w takich spółkach są normą, cykl trwa aż ~3 miesiące. Z reportów można przeczytać/przeanalizować, że są pewne, coraz większe problemy ze ściągalnością należności od klientów. Jak na razie jednak nie rzutuje to na kondycję spółki. Zadłużenie ogólne spółki wynosi jedynie 24,23% (bardzo niskie).

4. Analiza techniczna

Samo wejście na rynek New Connect nie był udany dla inwestorów, którzy w tym czasie zainwestowali w ramach IPO. Rynek trochę potrzebował czasu, zanim wyceny spółki zbliżą się do tych prezentowanych przez większość. Spółka od tego czasu jednak jest w 5-letnim trendzie wzrostowym. Jest to podstawowy wymóg, żeby w spółkę wchodzić długoterminowo. Dla okresu średnioterminowego również spółka wydaje się być bardzo dobra. Świadczą o tym liczne pozytywne świece/sesje, które odbyły się w tym roku. 3,40 – 3,50 zł jest dość silnym oporem. Dopiero po jego przebiciu bym osobiście zainwestował.

Przykładowy LimAkt: 3,52 zł

Bardzo dobra kondycja finansowa spółki + bardzo dobra analiza techniczna daje spore nadzieje, na dalsze, mocne wzrosty.

Arteria

Analiza fundamentalna

1. Wskaźniki fundamentalne:

| C/WK | C/ZO | ROE | ROA | ||

|---|---|---|---|---|---|

| Spółka | 0,97 | 5,87 | 14,03% | 8,99% | |

| Sektor | 2,43 | 11,39 | 6,87% | 3,31% |

Tutaj za dużo nie muszę komentować. Wskaźniki C/WK oraz C/ZO na bardzo dobrych poziomach. Do tego (a to się nie zdarza zbyt często przy takich wycenach) ROE i ROA relatywnie wysokie. W porównaniu do sektora na pewno nie przepłacamy.

2. Analiza “historyczna”:

Przychody:

Zysk operacyjny:

Kapitał własny:

Liczba akcji:

3. Ogólnie o spółce:

Spółka z roku na rok poprawia swoje wyniki. W I. kwartale 2015 roku przychody ze sprzedaży wyniosły 38,746 tyś. zł i były wyższe w stosunku do analogicznego kwartału 2014 roku o 3,022 tyś. zł (+8,46%). Spółka umacnia się z każdym okresem w większości swych segmentów. I kwartał każdego roku obrotowego (do tego wlicza się również II. i III kwartał) do okresów, w których sprzedaż produktów i usług kształtuje się na niskim poziomie (sezonowy spadek sprzedaży) w stosunku do IV kwartału, w którym sprzedaż jest najwyższa. To za sprawą okresu przedświątecznego.

Spółka prowadzi działalnośc jedynie na rynku krajowym. Tutaj należy jednak podkreślić, że udział trzech poszczególnych podmiotów w przychodach przekraczał 10% (odpowiednio: 11%, 16% oraz 18%). Spółka bazuje na długoletnich kontraktach.

Wybrałem tę spółkę, gdyż jest to relatywnie mała spółka, która ma jeszcze szansę na mocny rozwój. Świadczą o tym choćby wysokie wskaźniki rentowności. Do tego jest to spółka, która powoli wkracza do grupy spółek z mocną dywidendą. Z roku na rok przeznacza na ten cel coraz więcej pieniędzy. Rok temu poziom dywidendy wynosił ~3,5%, jednak w tym roku spekuluje się, że będzie ona dużo większa. Wycena rynkowa stoi na podnobnym poziomie jak rok temu. Jeżeli do tego spółka przeznaczy tradycyjnie więcej pieniędzy, to stopa dywidendy powinna wynieść ~5%, a to już bardzo ładny wynik.

Wskaźnik ogólnego zadłużenia spółki wynosi 44,66% i jest poniżej rekomendowanego poziomu 55-58% (górna granica).

4. Analiza techniczna:

W szerszej perspektywie mamy do czynienia z trendem bocznym/lekkim wzrostowym. Aktualnie znajdujemy się przed mocnym wsparciem 18,80 zł. Po jego przebiciu można zainwestować. Jak widzimy rónież: trend spadkowy średnioterminowy został przełamany. Jego potwierdzenie będziemy mieć jednak dopiero właśnie po przebiciu 18,80 zł.

Przykładowy LimAkt: 19,06 zł

Jutro ukaże się kolejny wpis z moimi dwoma fundamentalnymi spółkami. W weekend zrobimy małe podsumowanie całego Tygodnia. Tydzień Fundamentalny więc się przedłużył o trzy dni. Jednak pracy nad selekcją, analizą spółek było sporo: pod kątem relatywnego bezpieczeństwa, wyceny i analizy technicznej. Jeżeli spółka nie spełniała jednego naszego aspektu “wylatywała” od razu.

Na Makolab również dobrym obszarem kupna będzie 3,01 – 3,21 zł (o ile kurs dojdzie do tych poziomów).