O spółce

Leggett & Platt (LEG) to spółka założona w 1883 roku z siedzibą w Carthage w stanie Missouri notowana na amerykańskim NYSE. LEG to spółka z wieloletnią tradycją, która w początkowych etapach do roku 1929 zarządzana była przez jej założycieli.

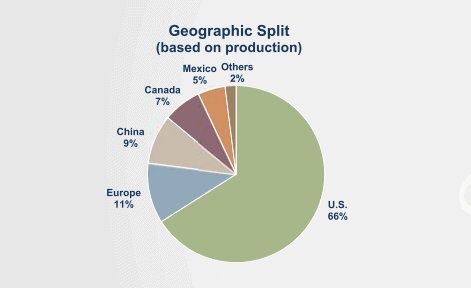

W początkowych etapach swojej działalności spółka znana była z produkcji materacy, sprężyn do łóżek. Dziś firma ma bardzo zdywersyfikowaną i szeroką gamę produktów, które sprzedaje na całym świecie.

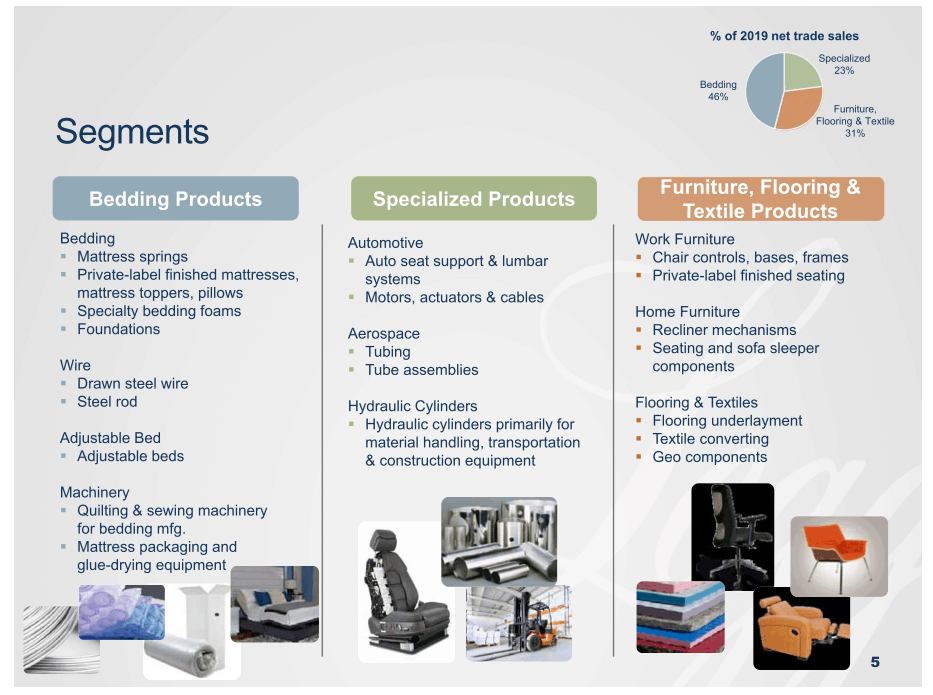

Jak wspomniałem wyżej aktualnie LEG oferuje produkty, które trafiają do automotive, lotnictwa, wyposażenia biur, miejsc pracy czy domu:

Wpływ COVID-19

Spóła w znaczący sposób odczuła wpływ COVID-19 odnotowując w 1Q20 blisko 9% spadek przychodów i aż 45% spadek zysków. Według danych podanych przez spółkę największy spadek sprzedaży miało miejsce na przełomie marca i kwietna. Na tę chwilę sytuacja się stabilizuje i ulega delikatnej poprawie:

W związku z globalnym kryzysem spółka podjęła odpowiednie działania obniżając o 60 mln USD wydatki na inwestycję w 2020 roku. Redukcja pensji zarządu i dyrektora wykonawczego wyniosła 50%.

Dywidenda

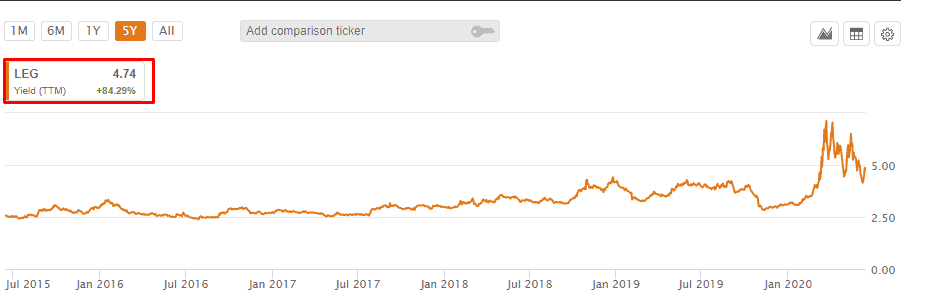

Leggett & Plat należy do elitarnego grona arystokratów dywidendowych, dzieląc się ze swoimi akcjonariuszami dywidendą od 47 lat. Ze względu na słabe wyniki zaprezentowane w 1Q20 spółka została mocniej przeceniona co przełożyło się na wzrost stopy dywidendy do poziomu aż 7%, aktualnie wynosi on ~4,75%.

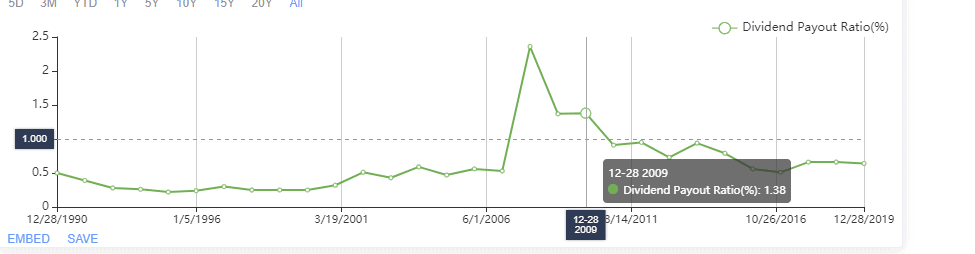

W tym kwartale spółka wyda na dywidendę więcej, niż zarobiła – co w przypadku arystokratów dywidendowych jest zjawiskiem spotykanym, ale bardzo niebezpiecznym jeżeli miałoby to miejsce dłuższy czas. Poniżej Payout ratio na przestrzeni ostatnich lat (dane nie obejmują wyników za 1Q20):

Ja widać na powyższym wykresie spółka w latach 2007-2009 (kryzysie) przeznaczała na dywidendę więcej pieniędzy niż zarabiała.

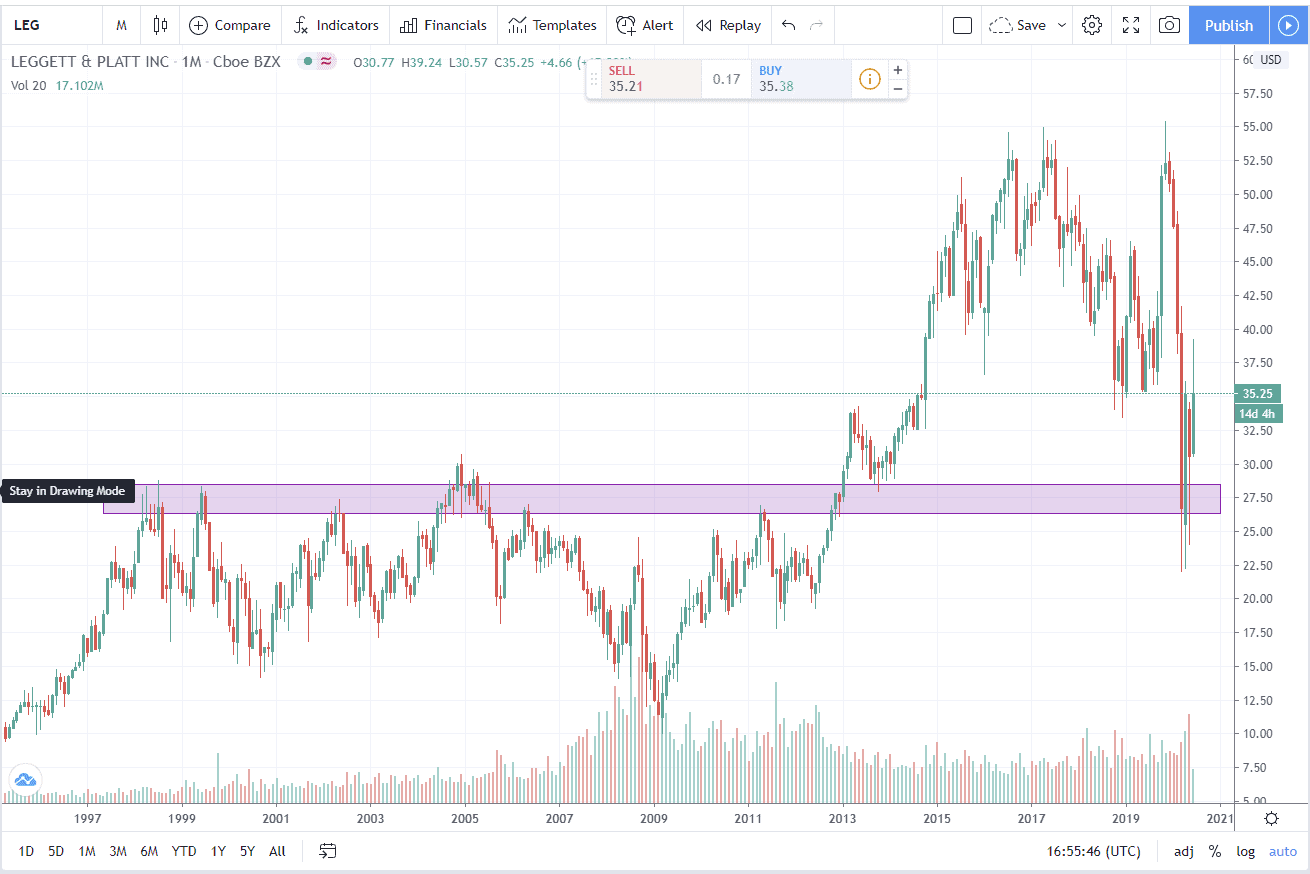

Sytuacja techniczna

Spółka zareagowała na wsparcie ok 26 USD osiągając tym samym poziom cenowy z 2013 roku. Aktualne PE wynosi ~14 co jest poziomem niższym od średniego z ostatnich 5 lat, który wynosi ~20.

Podsumowanie

LEG to globalna spółka znajdująca się aktualnie w ciężkiej sytuacji, która przełożyła się na znaczącą przecenę. Rozważałbym inwestycję w spółkę pod kątem dywidendy, której stopa w tej chwili jest bardzo atrakcyjna, ale i dość ryzykowna – na korzyść przemawia na pewno długoletnia historia płatności oraz zachowanie względem akcjonariuszy podczas kryzysu z 2008. Sam uważnie będę przyglądał się wynikom za 2Q20.

Jeżeli macie interesujące Was podmioty zagraniczne, którym chcecie abym się przyjrzał dajcie znać w komentarzach.

A propos innych interesujących spółek – Plug Power Inc. Jestem ciekaw spojrzenia na nią