Analiza finansowa spółki Votum (VOT)

1. Analiza rentowności i wartości rynkowej

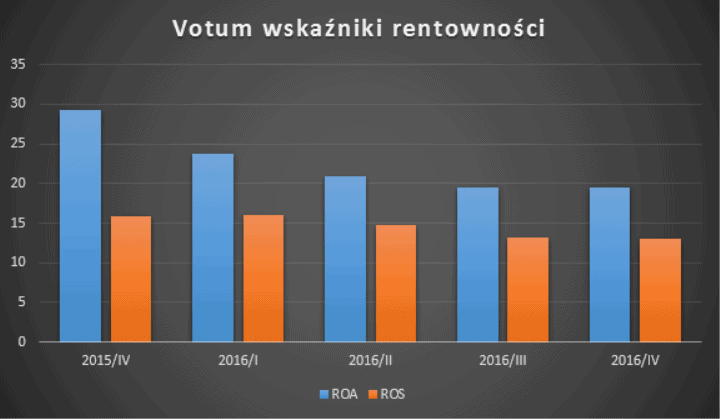

Wskaźniki rentowności* – ROA, czyli zwrot z aktywów przedsiębiorstwa oraz ROS, czyli rentowność sprzedaży netto systematycznie spadają kw/kw od co najmniej pięciu kwartałów. ROA na poziomie wyższym niż 7% odbierana jest przez rynek pozytywnie, tutaj mamy 19,49% oraz 12,96%, co według sztywnych zasad jest fajne, ale patrząc na rozwój rentowności, nie jest optymalnym wynikiem.

Wskaźniki wartości rynkowej nie prezentują się tak rewelacyjnie: C/WK de facto zmniejsza się kw/kw (co patrząc na spadek kursu nie jest niczym dziwnym) i wynosi na IV/2016 3,45, za to C/Z i C/ZO rosną kw/kw i wynoszą odpowiednio 8,63 oraz 6,87. W porównaniu główny konkurent Emitenta – EuCO ma C/WK na poziomie 4,07, C/Z na 8,18, a C/ZO na 8,83 – czyli w ogólnym rozrachunku wartość C/Z jest zbliżona, a C/WK wypada lepiej po stronie Votum, a C/ZO lepiej po stronie EuCO.

*Wskaźnik rentowności to stosunek zysku przypadający na jedną akcję do ceny akcji. Wyrażana w procentach kwota, pokazuje jaka część zainwestowanej kwoty ma szansę wrócić do akcjonariusza w postaci zysku.

2. Analiza przepływów pieniężnych

Przepływy z działalności operacyjnej rosły r/r aż do roku 2014 (14,106 mln zł), od roku 2015 widoczna jest tendencja spadkowa (2015: 12,976 mln zł, 2016: 12,081 mln zł). Działalność inwestycyjna www. -13,049 mln zł oceniać należy pozytywnie, bowiem wskazuje ono, że spółka się rozwija, a dokonane inwestycje mogą okazać się rentowne w przyszłości – podkreślić należy tutaj, że jest to historyczny wynik dla spółki, poprzednie przepływy z działalności inwestycyjnej oscylowały średnio na – 2mln zł. Taki stan rzeczy musiał się jakoś odbić na przepływach z działalności finansowej, które pierwszy raz od dawna wykazują dodatnie saldo. Z uwagi na zakup nieruchomości we Wrocławiu oraz wiążący się z tym kredyt, ocenić należy, że zobowiązania nie idą na spłatę tymczasowych zadłużeń, a służą sfinansowaniu inwestycji. Saldo przepływów pieniężnych za zeszły rok wynosi -23.000 zł, co jest wynikiem ciut lepszym od roku 2015.

3. Analiza bilansowa/finansowa ostatniego raportu

Pierw jednak omówimy cały rok 2016. Przychody ze sprzedaży wyniosły ~98 mln zł wobec ~92 mln zł rok wcześniej. Mimo osiągniętych większych przychodów zysk operacyjny był mniejszy niż rok temu: ~16 mln zł (wobec ~18 mln zł rok wcześniej). Również przepływy pieniężne operacyjne były niższe (patrz wyżej – analiza przepływów pieniężnych). Kapitał własny wzrósł do ~32 mln zł wobec ~25 mln zł rok wcześniej.

Jeżeli mowa tylko o IV. kwartał 2016 roku to również było lekkie pogorszenie się wyników (w porównaniu do adekwatnego kwartału rok wcześniej). Widoczne jest również małe pogorszenie się marż:

W Grupie największe przychody osiąga spółka zależna: kancelaria KAiRP A. Łebek i Wspólnicy sp. k., która specjalizuje się w odszkodowaniach. Negatywnym jest więc fakt zmniejszenia się zarejestrowanych spraw od stycznia do grudnia 2016 roku 3 547 spraw wobec okresu rok wcześniej (3 979 spraw), co daje nam o -10,86% spadek zarejestrowanych spraw. Na koniec roku 2016 liczba prowadzonych spraw zmniejszyła się z 8 265 rok temu do 8 149 (wartość spraw prowadzonych na dzień 31 grudnia ~434 mln zł wobec ~441 mln zł rok wcześniej, -1,65%). Wraz ze spadającymi marżami daje to negatywny obraz na następny rok.

W marcu 2015 weszły w życie wytyczne KNF dotyczące wysokości i uzasadnienia odszkodowań w konkretnych przypadkach. Wytyczne bazowały na orzecznictwie Sądu Najwyższego i są listą najbardziej spornych kwestii w stosunku ubezpieczyciel – świadczeniobiorca. Będzie to czynnikiem negatywnym dla spółki – zmniejszy się (i zmniejsza się) ilość spraw prowadzonych przeciwko ubezpieczycieli. Widoczne to jest również w pewnej stagnacji wynikowej od 2015 roku.

Zadłużenie ogólne na spółce wynosi 51% i leży w granicach normy. Spółka również nie ma jak na razie problemów z płynnością. Wskaźniki płynności szybkiej i bieżącej w normie (1.45 / 1.45).

♣ Nie zaglądam zazwyczaj nikomu w kieszeń, ale jedna rzecz mocno się rzuca w oczy:

Przewodniczący Rady Nadzorczej, p. Dadełło, który jest jednocześnie akcjonariuszem większościowym w spółce (wraz z podmiotem DSA) uzyskał wynagrodzenie w wysokości 154 tyś zł za cały rok (podczas, gdy zarobki “szeregowych” członków Rady Nadzorczej w Votum wynoszą między 10, a 20 tyś zł). Nie spotkałem się jeszcze z tak dużą dysproporcją. Przypominam, że Rada Nadzorcza spotyka się przeważnie raz na kwartał.

Wynagrodzenie prezesa Votum wyniosło natomiast 898 tyś zł i jest porównywalne z wynagrodzeniem prezesów takich spółek jak choćby BOŚ. Mimo gorszych wyników wynagrodzenia zwiększyły się od 2015 roku. Piszę to bardziej jako ciekawostka.

4. Ogólna sytuacja spółki i perspektywy

- O spółce

Votum to wrocławska kancelaria, która zajmuje się sprawami odszkodowaczymi. Podstawowa usługa Spółki polega na podjęciu działań mających na celu ustalenie sprawcy wypadku i jego ubezpieczyciela, a następnie uzyskaniu od niego świadczeń odszkodowawczych. Poza Polską, GK Votum rozwija działalność także w Czechach, Słowacji, Wegrzęch oraz w Ukrainie.

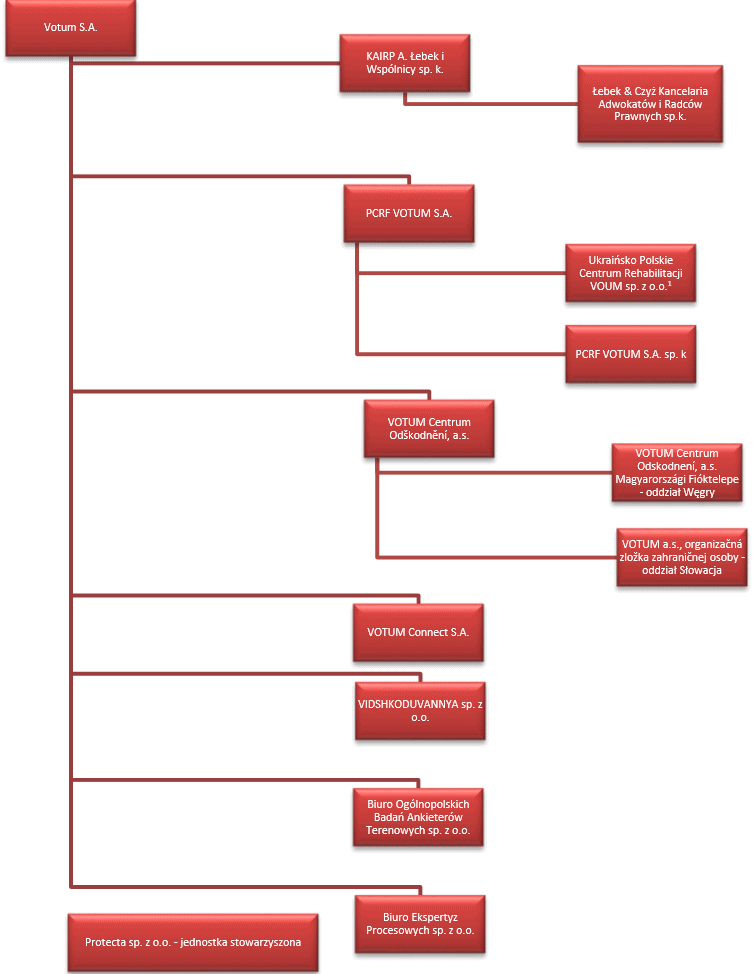

- Skład Grupy Kapitałowej

źródło: raport za IV. kwartał ’16

- Produkty i usługi

GK Votum specjalizuje się w tematyce odszkodowań, poniżej krótka prezentacja:

- Ostatnie dokonania

GK Votum zaciągneła w ostatnim czasie kredyt ww. 13.530.000 zł by sfinalizować transakcję zakupu nieruchomości we Wrocławiu. Ponadto spółka zbyła w styczniu 75% udziałów w Spółce Ukraińsko Polskie Centrum Rehabilitacji Sp. z o.o inkasując w ten sposób 84.000 zł oraz zwiększyła swój udział w spółkach VOTUM Connect S.A. za 70.000 zł i VIDSHKODUVANNYA Sp. z o.o. za 45.000 zł. Po tych liczbach widać, że spółka stale inwestuje w swój rozwój, pytanie tylko czy nie zadłuża się w ten sposób aż za bardzo.

- Perspektywy i Ryzyka

Głównym konkurentem spółki jest Europejskie Centrum Odszkodowawcze (EuCO), które także działa w branży odszkodowawczej. Konkurent oprócz Polski rozwija swoją pozycję w Rumunii oraz w Słowacji i Węgrzech i nie wchodzi przez to zanadto w drogę GK Votum, który oprócz rynku rodzimego skupia się na rynku czeskim, węgierskim, słowackim oraz ukraińskim. Według artykułu Forbes z kwietnia 2016, spółki posiadają razem 40% udziałów na polskim rynku odszkodowadczym, pozostała część rozproszona jest wśród mniejszych kancelarii odszkodowawczych, które z uwagi na to, że są “na miejscu” łatwiej nawiązują kontakt z klientem. Branża w której działa Emitent cały czas jest rozwojowa, a kontynuacja przejęć oraz poszerzenie horyzontów o nowe rynki powinna następować ciut szybciej, może agresywniej. Co do ryzyka, to z jednej strony istnieje ryzyko konkurencyjne, bowiem na rynku istnieje kilkaset firm konkurencyjnych, które swobodnie działają z powodu dotychczasowego braku ograniczeń prawnych do prowadzenia tego rodzaju działalności, a z drugiej strony ryzyko zmian ustawodawstwa, które reglamentowałoby wymogi kwalifikacyjne – co także mogłoby uderzyć w działalność Emitenta, a konkretnie w jego niewykwalifikowaną cześć.

Votum jest spółką dywidendową, która dzieli się swoim zyskiem od 2012 roku, a według ostatniego raportu, spółka nie zmienia polityki dywidendowej na lata 2016-2018.

- Public relations

W serwisie społecznościowym GoldenLine spółka może pochwalić się oceną 4/5 oraz pozytywnymi opiniami, co jest zadowalającym wynikiem. Podstrona relacji inwestorskich na stronie głównej jest łatwo dostępna – link usytuowany jest na samej górze. Sama podstrona zbudowana jest przejrzyście i zawiera listę aktualnych wątków oraz raportów, co niestety nie jest taką oczywistością przeglądając inne strony internetowe spółek. Pozytywnie wygląda także funkcja czata, gdzie szybciej można zadać swoje pytanie. Co ciekawe, spółka na swojej stronie posiada także kącik analizy technicznej, aczkolwiek ostatni wpis datowany jest na połowe 2014 roku, kiedy wykres był jeszcze w trakcie wzrostów…

- Inne

Porównanie do głównego konkurenta – EuCO

Trzyletnia stopa zwrotu obu spółek różni się znacząco: ~+52% dla Votum oraz aż ~+144% dla EuCO, ale kolejnym zaskoczeniem jest roczna różnica YTD: Votum -~24% oraz EuCO ~+14% . Dopiero tutaj widzimy, że notowania dla Votum w porównaniu do swojego konkurenta są mocno w tyle. Różnica wynikać może z wypracowanej marży, bowiem patrząc na same przychody, to Votum od lat wypracowuje więcej od EuCO. Porównując popularne wśród inwestorów wskaźniki nie widać wielkich uchybień – EuCO ma lepszą rentowność oraz niższe C/ZO, natomiast Votum ma niższe zadłużenie.

Zatrudnienie i wynagrodzenie

Na koniec I. półrocza w GK Votum było 374 Etatów, wobec 338 na koniec 2015 roku. Wynagrodzenie dla Członków Zarządu w jednostce dominującej wzrosło z 1,909 mln zł do 2,120 mln zł, głównie na skutek przyjęcia nowego członka zarządu. Podwyżki dostali także członkowie Rady Nadzorczej, tutaj spółka notuje skok z 166 tyś. do 229 tyś.

5. Analiza techniczna

Z perspektywy analizy technicznej również nie ma zbyt wielu pozytywnych sygnałów. Spółka znajduje się już od ~2 lat w mocnym trendzie spadkowym. Na wykresie dziennym nie widać jak na razie sygnałów odwrotu. Na chwilę obecną również nie widzę “dobrej zagrywki” – na wykresie nie występuje żadna formacja techniczna ani nie jesteśmy w pobliżu żadnego mocniejszego wsparcia. Obszar wsparcia dopiero zacznie się w okolicach ~8 zł (patrz wykres miesięczny. Przy tym poziomie mogą się pojawić potencjalne sygnały kupna.

Podsumowanie: z perspektywy analizy technicznej jak i finansowej widoczne są dość spore ryzyka. Z fundamentalnej strony to ryzyko związane ze zmniejszającymi się sprawami odszkodowawczymi, które już realnie występuje na spółce (patrz analiza raportu). Wraz ze zmniejszającymi się marżami jest to realny problem. Z perspektywy technicznej natomiast jak na razie brak sygnałów kupna. Na ostatniej sesji utworzyła się nawet negatywna luka spadkowa.

Spółka to typowy średniak bez – jak na razie – żadnych większych perspektyw w zaksięgowaniu większych zysków operacyjnych.

Czyżbyśmy wyskoczyli ze spadkowego ?:) czekam na opinie

Od udostępnienia analizy kurs urósł de facto już 25%, więc z perspektywy długoterminowej nadal mamy trend wzrostowy. Z perspektywi średnioterminowej VOT zbliża się do oporów: http://prntscr.com/f6v65r