Intel Corporation

INTC to spółka, której nie trzeba nikomu przedstawiać – każdy z nas używa lub używał produktów tego amerykańskiego potentata, czy to komputerów i związanych z nimi komponentów czy to oprogramowania. Aktualnie Intel swoją sprzedaż dzieli na dwie główne kategorie:

- PC-centric

- Data-centric

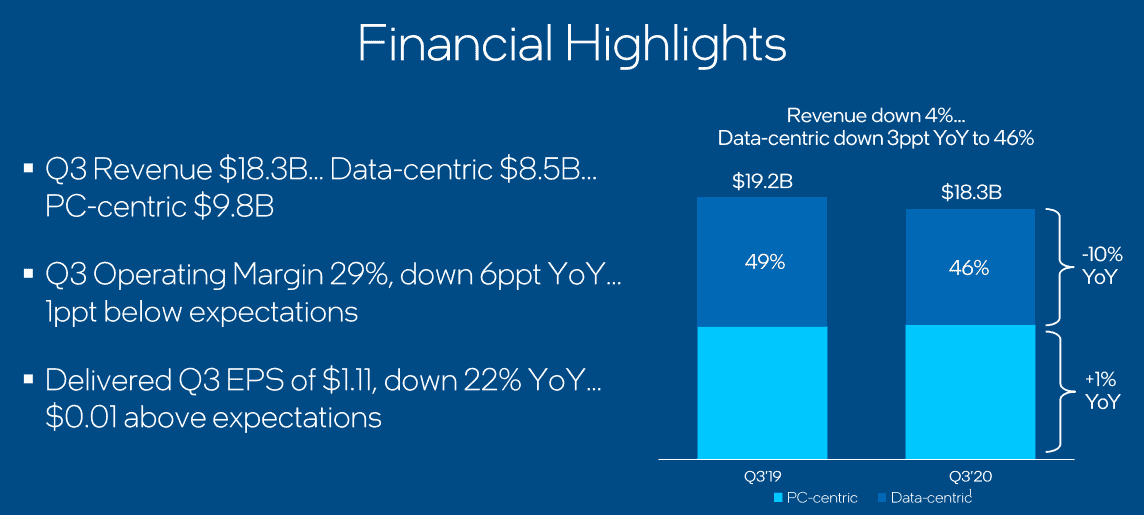

Oba segmenty stanowią w ostatnim czasie blisko po 50% przychodów firmy:

Data-centric (gałąź związana z danymi)

Ten obszar obejmuje przede wszystkim serwery przeznaczone dla przedsiębiorstw, chmury obliczeniowe, infrastruktury komunikacyjne i segmenty przetwarzania danych.

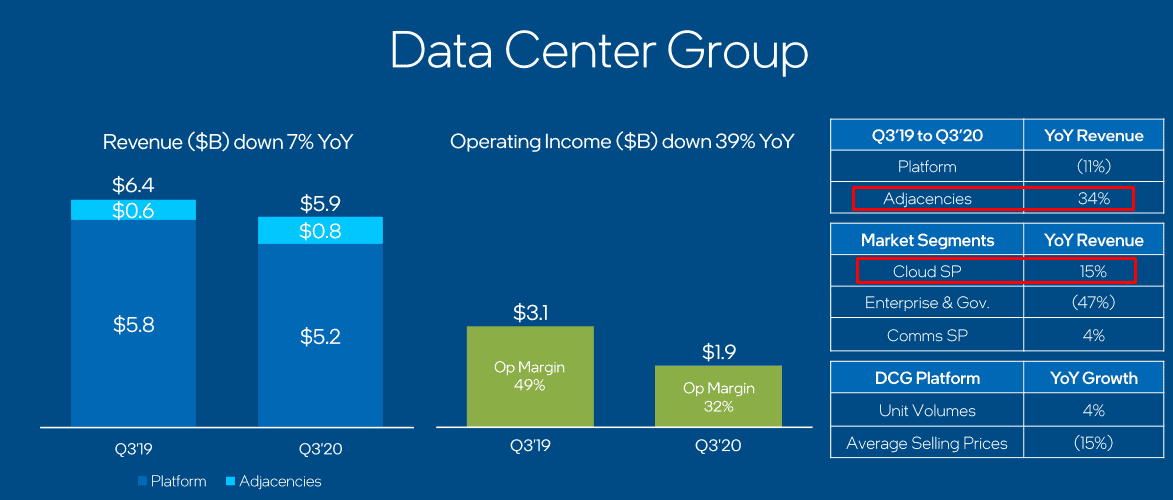

W skład tego segmentu wchodzi Data Center Group (DCG), która odpowiada za zdecydowaną większość przychodów segmentu Data-centric. DCG po 3Q20 odnotowała spadek przychodów o 7% – w podziale przychodów DCG widać wyraźną tendencję jaką spowodował COVID-19 – wzrost rozwiązań Cloud oraz powiązanych z serwerami:

Grupa Adjacencies zawiera między innymi Intel® Optane™ DC persistent memory.

PC-centric (gałąź związana z komponentami PC)

Do tego obszaru zalicza się przede wszystkim procesory i inne produkty przeznaczone do stosowania m.in. w notebookach, komputerach stacjonarnych i tabletach.

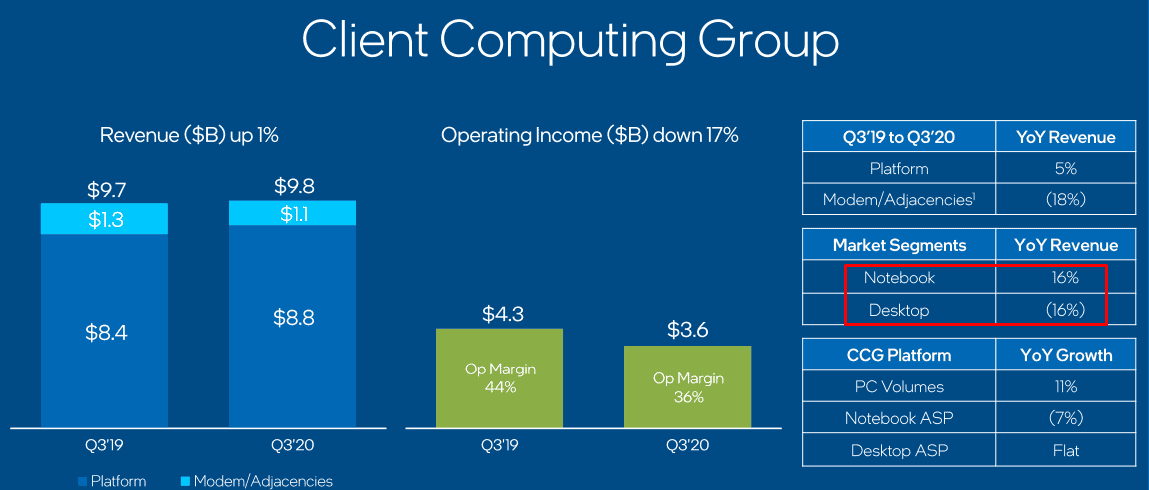

W tym segmencie mamy natomiast grupę odpowiedzialną za klientów komputerowych, gdzie widać wyraźny wzrost przychodów, za które odpowiadają komputery przenośne i spadek dla rozwiązań stacjonarnych:

Procesory 7nm – przegrana bitwa z AMD

Pod koniec lipca tego roku INTC niespodziewanie podał informacje o opóźnieniu wprowadzenia procesorów 7 nm, które to mają pojawić się w sprzedaży nie wcześniej niż w 2022 roku. Informacja ta to bardzo mocny cios wizerunkowy – rynek zareagował natychmiastową 13-procentową przeceną! Problemy Intela sprawiły, że kurs od szczytu z początku roku spadł już blisko 30% – dlatego dziś przyjrzymy się INTC pod kątem dywidendy.

Intel jako spółka dywidendowa

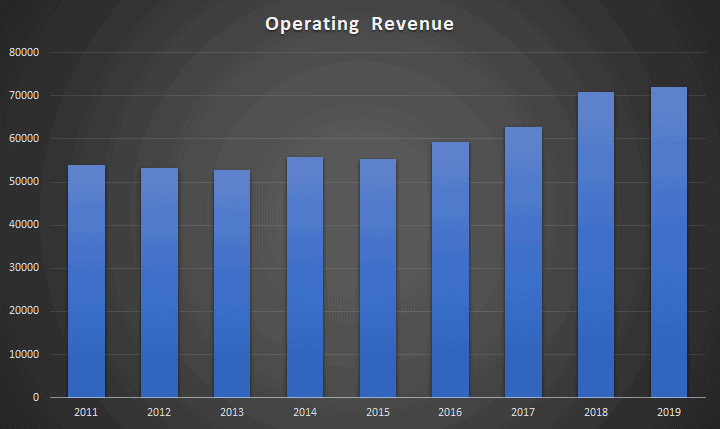

Na początek przyjrzymy się dynamice przychodów, EBITDA oraz cashu generowanego z działalności operacyjnej na przestrzeni ostatnich 10 lat. Przychody spółki rosną w tempie 5,72% rocznie:

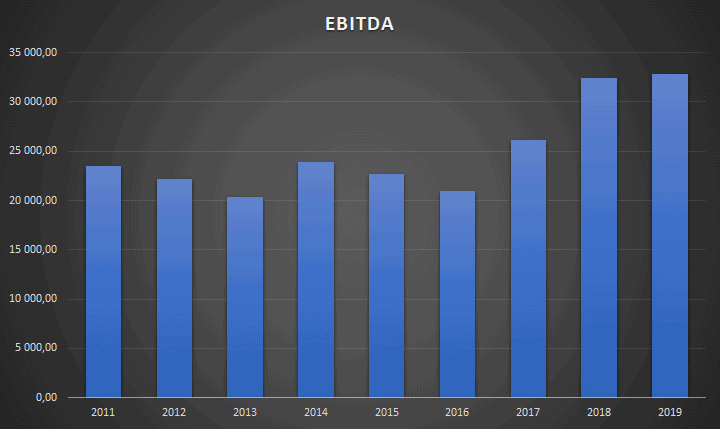

EBITDA rośnie 5,5% rocznie:

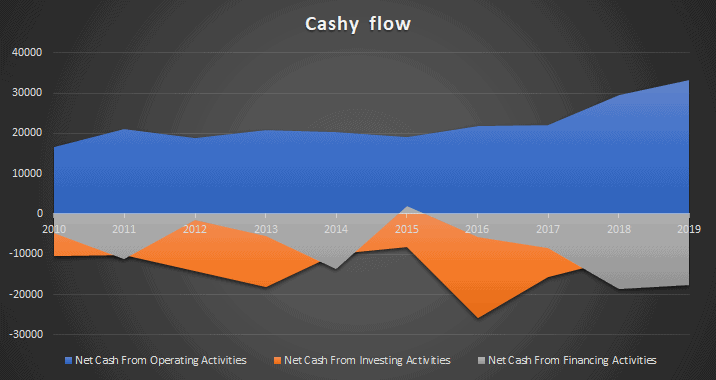

,a cash generowany z działalności operacyjnej 8% rocznie:

Trzeba powiedzieć, że to naprawdę bardzo fajne wyniki dla spółek pod kątem płatności corocznych wyższych dywidend.

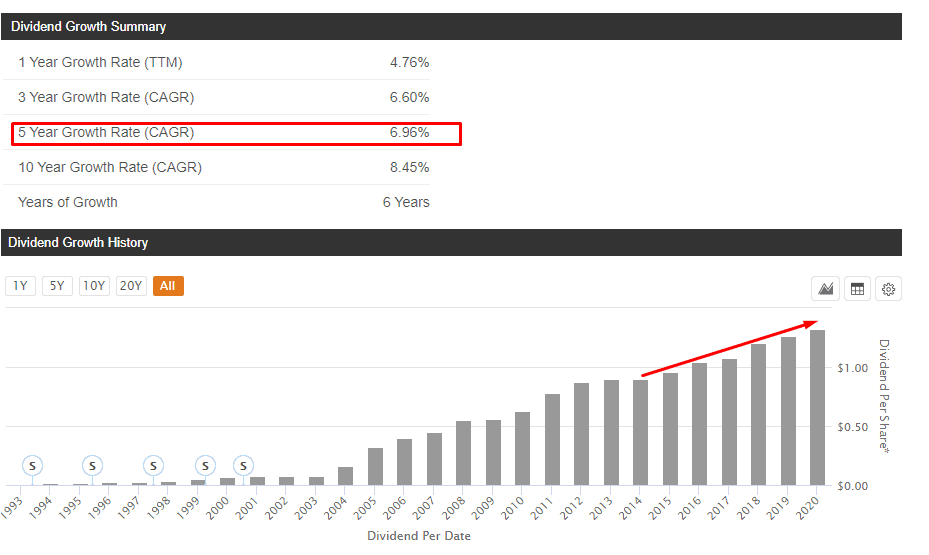

Intel jest płatnikiem dywidendy już od 1993 roku, jednak regularne coroczne podwyżki mamy od 2014 roku, a średniorocznie w ciągu ostatnich 5 lat spółka podnosiła dywidendę o blisko 7%:

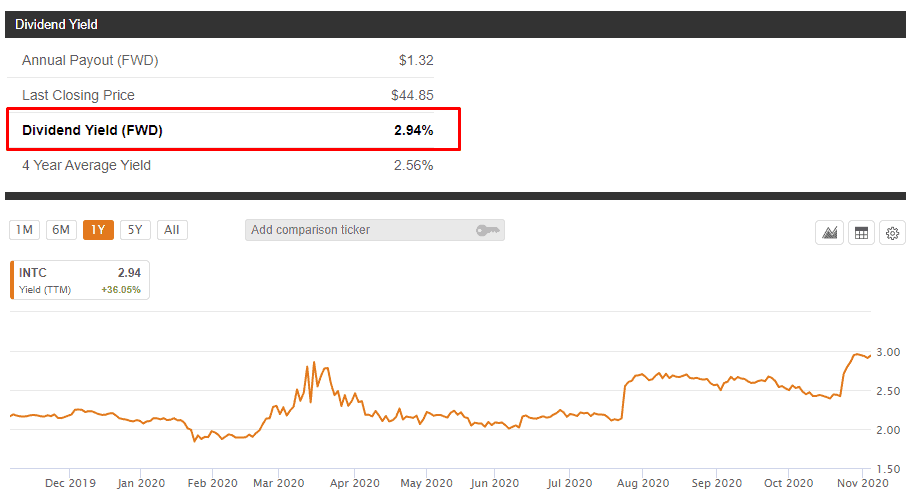

Aktualna stopa dywidendy to blisko 3%, a spółka przeznacza na nią niecałe 30% wypracowanych zysków:

Stopa dywidendy w ujęciu historycznym na przestrzeni ostatniego roku znajduje się na atrakcyjnym poziomie:

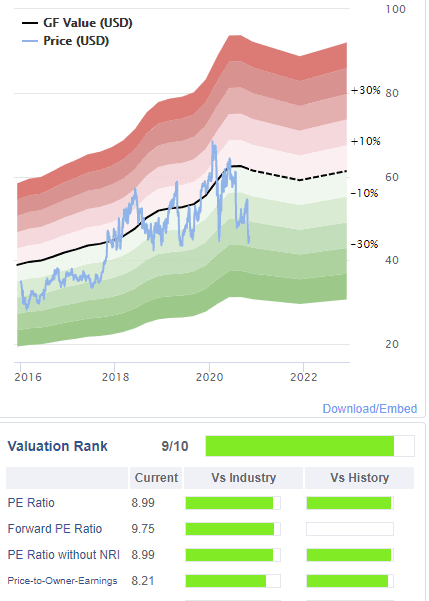

Problemy w ostatnim czasie i związana z nimi przecena akcji sprawiły, że aktualna wycena spółki jest atrakcyjna:

Podsumowanie

Pomimo problemów z opóźnieniem procesorów nowej generacji biznes Intel jest zdywersyfikowany, a fundamentalnie spółka prezentuje się bardzo dobrze. Aktualne poziomy cenowe uważam za atrakcyjne, a każdą kolejną przecenę odczytuję jako możliwą okazję do kupna na długi termin jako inwestycję w płatnika rosnącej dywidendy.

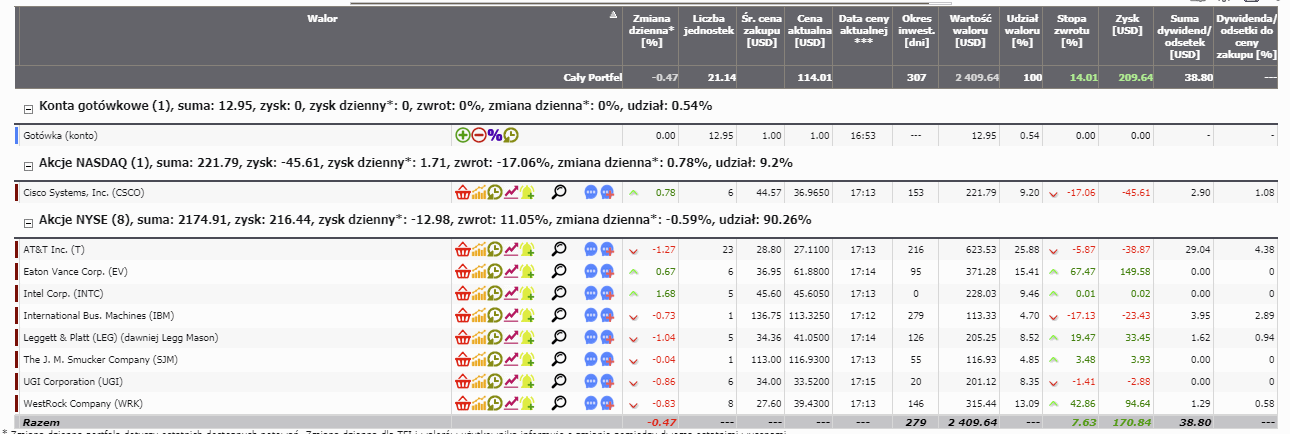

Do wirtualnego portfela dywidendowego trafia 5 akacji Intela w cenie 45,60. Aktualny skład portfela przedstawia się następująco:

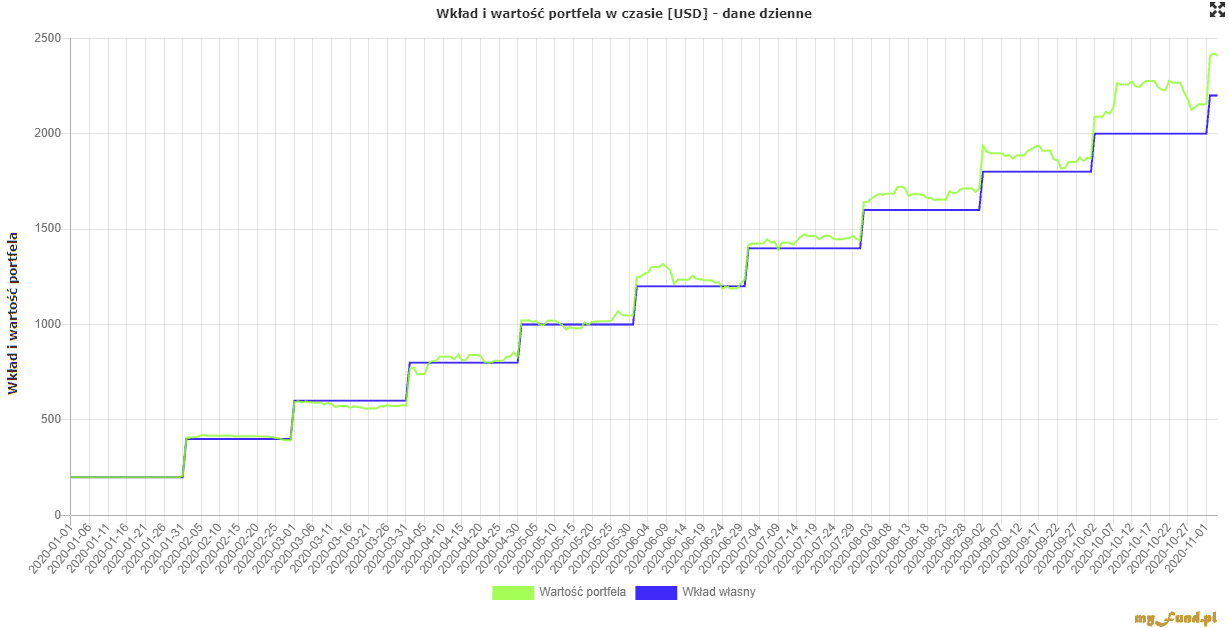

Zgodnie z założeniami co miesiąc portfel zasilany jest 200 USD. Poniżej wykres przedstawiający wartość portfela i wkład własny:

sorry, trochę źle napisałem bo zły wykres otworzyłem. zaraz nowy wpis napiszę

Intel to ostatnio jest w niełasce. pomimo niskiego c/z czy innych wskaźników. większym faworytem jest AMD pomimo mega wysokiego c/z. spółki w sektorze procesorów rywalizują ze sobą od dawna. samo amd często jest pokazywane jako lider technologiczny ale przeważnie zapomina się że amd w kwestii procesorów to korzysta z technologii TSM (taiwan semiconductors) a samemu nie ma owej technologii. Intel ostatnio też wspomniał że zamiast rozwijać swoje możliwości pójdzie do TSM, co niestety odbiło się negatywnie na kursie. dużo można by pisać. polecam spojrzeć na wykresy TSM i AMD. po ostatnich dwóch raportach Intela mieliśmy zwałę.

Dziękuję za komentarz. We wpisie podkreśliłem, że aktualna cena INTC związana jest z szeregiem niesprzyjających spółce informacji – jednak nadal uważam, że to dobra inwestycja pod kątem dywidendy, która jest stabilna i powinna rosnąć systematycznie w kolejnych latach. TSM i AMD znam – to spółki wzrostowe jak postawiłem na value – jak będzie niżej również dokupię. Zakładam, że taki czas niełaski jest dobry na zakup zdrowych fundamentalnie spółek.

widać rynek docenił w końcu intel’a. Obecnie na ATH. c/z 13.5 tak więc nadal tanio w porównaniu z wieloma balonami na giełdzie amerykańskiej