Świąteczne zakupy

To jeszcze nie koniec roku i jeszcze nie czas na podsumowanie portfela zagranicznych spółek dywidendowych, jednak po comiesięcznej dopłacie, która miała miejsce na początku grudnia czekamy na wpływy dywidend z kilku spółek: Lockheed Martin, Qualcomm, NVIDIA czy nasz ostatni zakup Corning – nie będą to jednak kwoty zawrotne bo sumarycznie mówimy o kwocie nieco ponad 10 USD. Jednak po grudniowej wpłacie na naszym rachunku zgromadziło się już ponad 815 USD i część tej kwoty chciałbym przeznaczyć na dokupienie ciekawie wycenianej spółki, która powinna wspomóc nasze przepływy pieniężne generowane przez dywidendy – WestRock Company.

WestRock Company

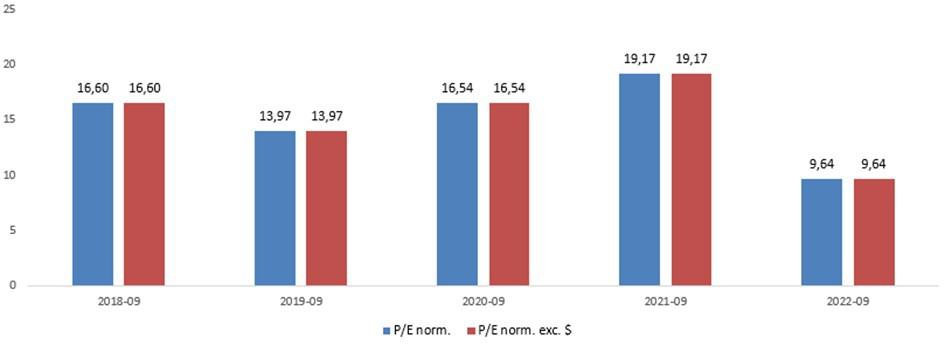

Pierwszą spółką, którą chciałbym dokupić do naszego portfela jest WestRock Company, które jest w naszym portfelu blisko 920 dni. Co prawda, była szansa na zakup spółki w cenie ~32 USD, ale osobiście wolałem poczekać na wyniki za 3Q i po nich zdecydować czy dokupić spółkę do portfela. Przypomnę tylko, że WestRock (WRK) to amerykańska firma produkująca opakowania z tektury falistej. Spółka raportuje wyniki z uwzględnieniem podziału na cztery segmenty – Corrugated Packaging, Consumer Packaging, Global Paper, Distribution. Najistotniejszy, który odpowiada za ponad 43% ogólnych przychodów spółki jest Corrugated Packaging. Szybkie spojrzenie na wycenę spółki w ujściu najpopularniejszych wskaźników. Aktualnie WRK wycenianie jest P/E norm. Na bardzo atrakcyjnym poziomie 9,64 przy średniej za ostatnie pięć lat na poziomie 15,18:

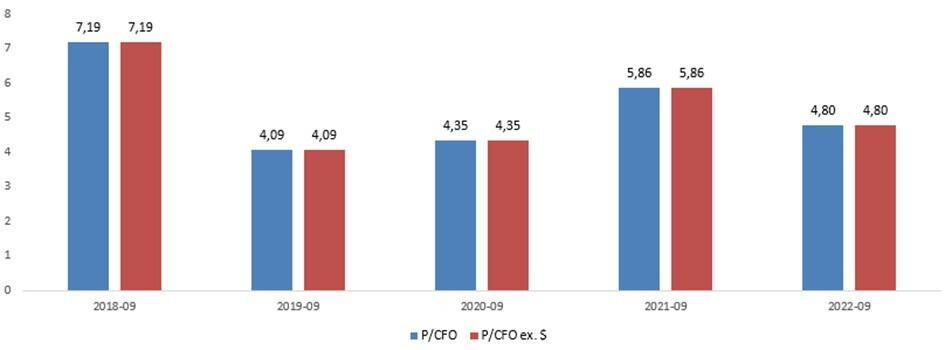

Jeżeli mowa wycenie w oparciu o przepływy pieniężne z działalności operacyjnej to również jest bardzo atrakcyjnie bo mówimy o poziomie 4,8 przy średniej z ostatnich pięciu lat wynoszącej 5,26:

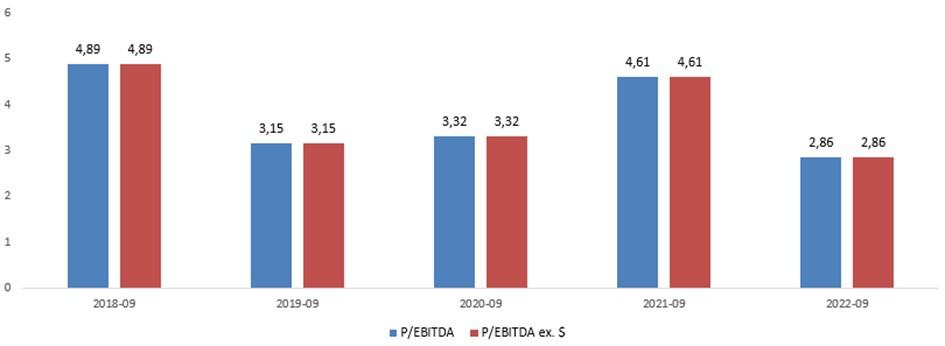

Jeżeli mowa natomiast o wycenie P/EBITDA, poziom ten jest bardzo niski i wynosi 2,86. Natomiast średnia z ostatnich pięciu lat to niecałe 5:

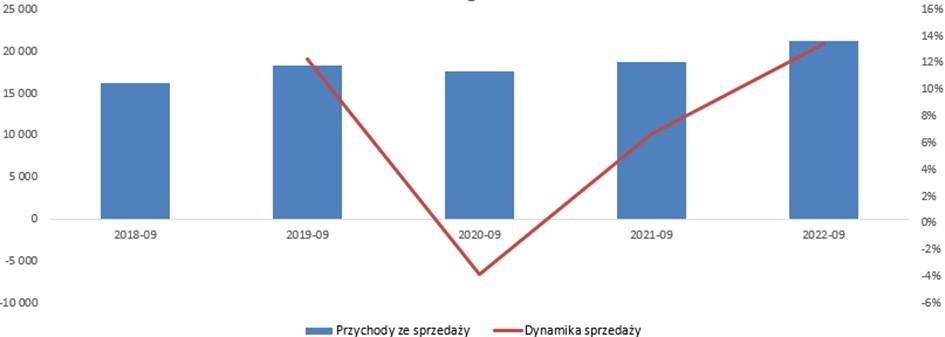

Tempo przychodów ze sprzedaży nie powala, ale rosną one średniorocznie w ostatnich pięciu latach o blisko 7%:

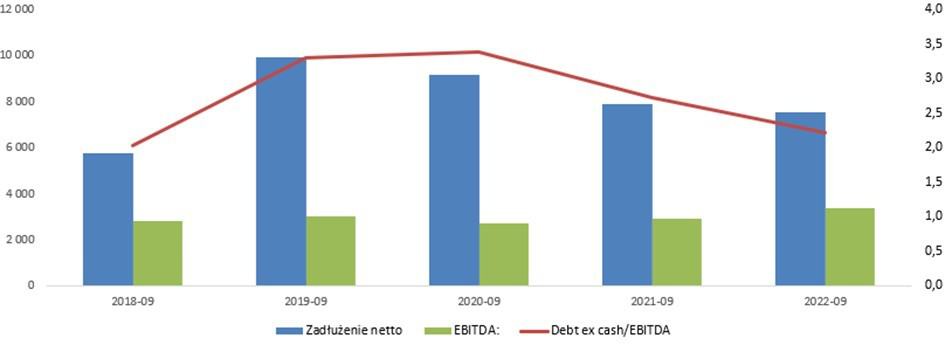

Zadłużenie

Jeżeli chodzi natomiast o zadłużenie do aktualnie Net debt/ EBITDA wynosi 2,2 i jest na bezpiecznym poziomie:

Celem spółki jest utrzymanie tego wskaźnika w przedziale 1,75-2,25. WRK rozwija się również dzięki przejęciom i poziom wskaźnika spowodowany był przejęciem KapStone na koniec roku 2018.

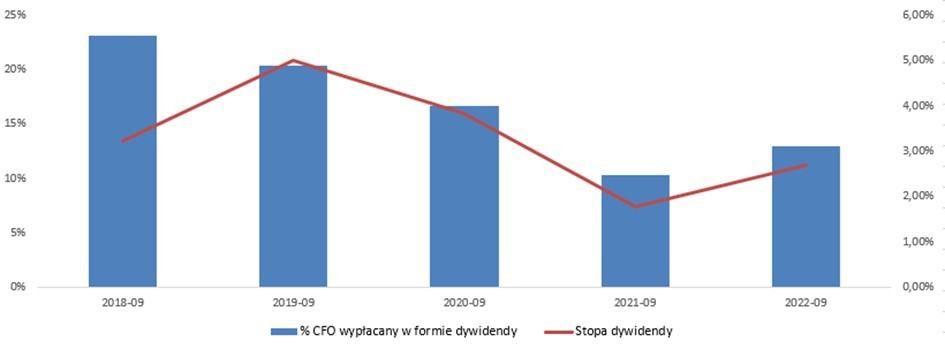

Dywidenda

Jeżeli chodzi o dywidendę jest ona na bardzo bezpiecznym poziomie – spółka w tym roku podniosła dywidendę o nieco ponad 10%. Aktualna stopa dywidendy wynosi około 3% a spółka przeznacza na nią zaledwie 13 % cashu z działalności operacyjnej:

WRK oczekuje średniorocznych wzrostów w poszczególnych segmentach w latach 2021-2025 w przedziale od 2 do nawet 13%:

Biznes jest stabilny, WRK jest jednym z liderów rynku. Uważam że aktualna wycena, bezpieczna dywidenda z przestrzenią na dalsze podwyżki >7% w najbliższych latach sprawiają, że WRK trafi do naszego portfela. Do naszego portfela trafi 10 akcji w cenie z czwartkowego zamknięcia sesji. Przypominam, że nasz portfel możecie śledzić tutaj:

Otwórz rachunek w LYNX i otrzymaj aż 50 EUR zwrotu za prowizje

Jeśli chcecie przetestować rachunek w LYNX, to koniecznie uzupełnijcie pole kupon: GPWATAK – dostaniecie 50 euro na handel (w postaci zwrotu za prowizje). Promocja nie obejmuje zwrotu za transakcje na CFD i certyfikatach turbo.

Gratulacje ciekawego wyboru i decyzji inwestycyjnej. Z technicznego punktu, nie wolałeś poczekać na wybicie oporu na 38 USD?

Przy inwestycjach długoterminowych patrzę jedynie na analizę fundamentalną i z reguły spółkę, którą wybrałem do zakupu chciałbym kupić jak najtaniej:)

Bartas_Gda – jakiś komentarz do ostatnich wyników WRK i tym samym zmiany niektórych wskaźników?