W ostatnim czasie na czacie pojawiła się prośba o przyjrzenie się spółce Allegro, które doświadczyła bardzo dużej przeceny – zapraszam do zapoznania się z wpisem

Allegro

Allegro (ALE) nie trzeba nikomu przedstawiać, spółka zadebiutowała na warszawskim parkiecie nieco ponad rok temu, i trzeba powiedzieć, że było to jedno z najbardziej oczekiwanych i omawianych IPO w ostatnich latach. Spółka tak opisuje swój biznes, i to na czym zarabia:

Relacje inwestorskie spółki

Allegro wspiera rozwój przedsiębiorczości udostępniając sprzedawcom szereg narzędzi i usług takich jak m.in. program Allegro Smart!, narzędzia do monitorowania sprzedaży, system płatności internetowych czy szereg rozwiązań logistycznych. Allegro generuje przychody przede wszystkim z ułatwiania transakcji pomiędzy kupującymi a sprzedawcami, którzy płacą prowizję od sprzedaży. Zarabiamy również na reklamach, udostępniając markom i sprzedawcom możliwości docierania z komunikacją do klientów na naszej platformie.

Otoczenie rynkowe Allegro

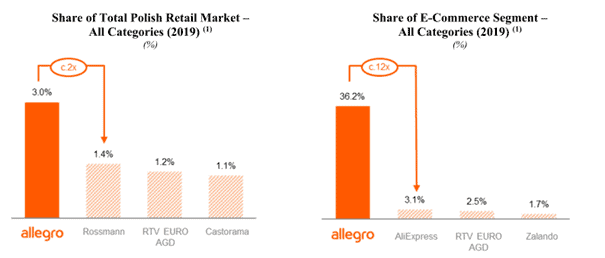

Pokrótce opierając się na informacjach zawartych w prospekcie emisyjnym przyjrzymy się otoczeniu rynkowemu spółki. ALE to lider na rynku sprzedaży detalicznej w Polsce, którego udział wynosił 3% rynku w roku 2019 w Polsce. Allegro wyprzedza Rossmann (1,4%) oraz RTV EURO AGD (1,2%). Dużo wyraźniejsza przewaga ALE jest widoczna w obszarze e-commerce, gdzie udział ten wyniósł aż 36,2%. Jest to blisko dwunastokrotnie więcej, niż udział znajdującego się na drugiej pozycji AliExpress (3,1%):

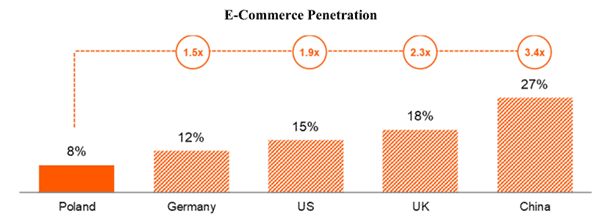

Pandemia COVID-19 znacznie przyspieszyła wzrost e-commerce. Opierając się na danych firmy OC&C za rok 2019 – sprzedaż internetowa w Polsce w porównaniu choćby do naszych zachodnich sąsiadów czy innych pozostałych bardziej rozwiniętych państw – miała jeszcze sporo do nadrobienia. Jej udział w sprzedaży detalicznej w naszym kraju wynosił 8%, dla porównania – Niemcy 8%, US 15% czy Chiny 27%:

W roku 2020 udział ten zwiększył się z 8 do 11%.

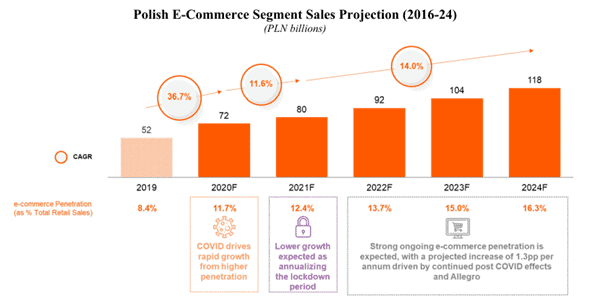

Zgodnie z prospektem emisyjnym oczekuje się, że polski rynek e-commarce powinien rosnąć średniorocznie o 14% w latach 2021 do 2024:

Wyniki za drugi kwartał

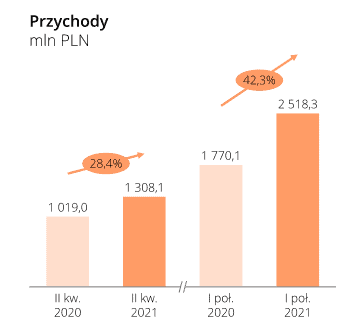

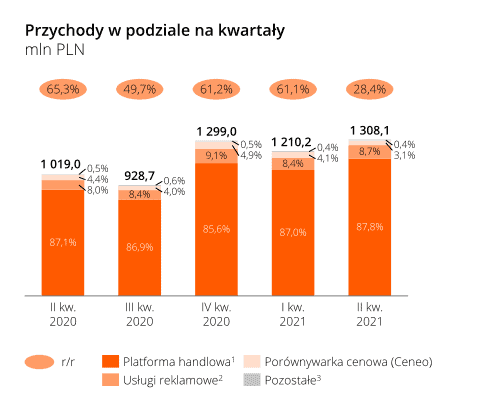

Przychody spółki w drugim kwartale wyniosły 1 308,1 mln złotych i wzrosły rok do roku o 28,4%.

Za 87,8% przychodów odpowiada platforma handlowa, wyświetlanie reklam to 8,7% oraz 3,1% to przychody z porównywarki cenowej – CENEO:

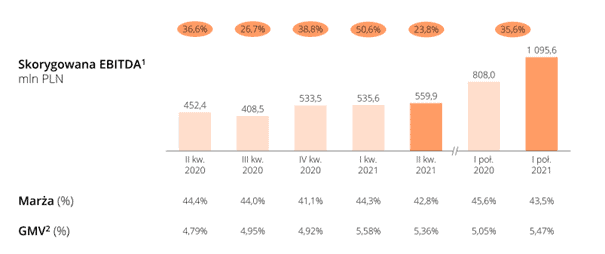

W sprawozdaniach do oceny wyników spółka posługuje się skorygowaną EBITDA, która wzrosła r/r i 23,8%:

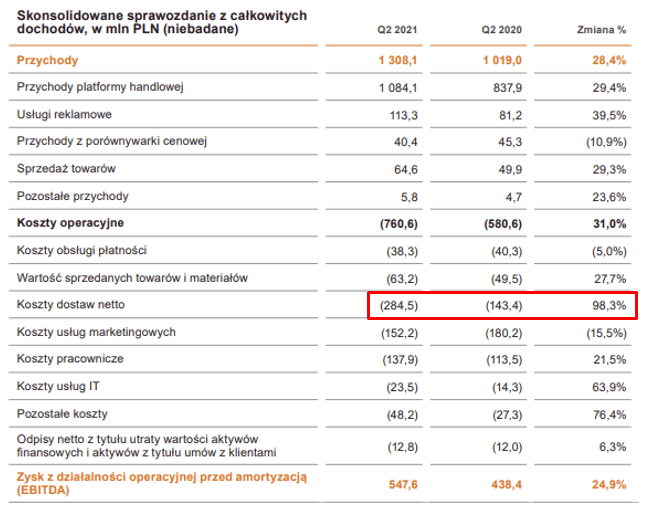

Patrząc na rozbicie kosztów operacyjnych, które wzrosły rok do roku aż o 31%, w oczy rzuca się ponad 98% wzrost kosztów dostawy:

, który spółka tłumaczy w następujący sposób:

Raport spółki

Wzrost ten wynikał głównie z istotnego zwiększenia zarówno liczby, jak i udziału kupujących na platformie e-commerce Grupy, którzy byli abonentami programu SMART!, oraz z charakterystycznego dla tego segmentu znacznego wzrostu wydatków spowodowanego dostępnością ofert z darmową dostawą. Wzrost liczby abonamentów SMART! odzwierciedla częściowo ubiegłoroczną konwersję kupujących, którzy skorzystali z darmowych abonamentów SMART! Oferowanych przez Grupę w czasie pierwszego lockdownu w 2020 r. i decydowali się na zakup abonamentu w kolejnych kwartałach. Z racji tego, że osoby, które na próbę skorzystały z programu SMART! od II kwartału 2020 r. stały się płatnymi abonentami, koszty dostaw do tych abonentów zaczęły być ujmowane w pozycji kosztów netto dostaw, podczas gdy 71,7 mln PLN kosztów dostaw, które były poniesione, gdy osoby te korzystały na próbę z darmowego programu SMART! w II kwartale 2020 r., zostało ujęte w pozycji kosztów usług marketingowych.

Porównanie wskaźnikowe na tle konkurencji

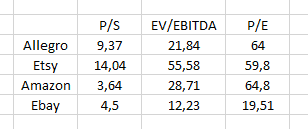

Przed IPO wielokrotnie można było przeczytać, że Allegro wycenianie jest dość wysoko. Widoczne to jest zwłaszcza przy wzrostach ceny akcji powyżej 90 zł. W pierwszych tygodniach handlu takie kwoty dawały wiele do myślenia. Od tego czasu spółka poprawiła wyniki, a jej kapitalizacja zmniejszyła się prawie o połowę. Spójrzmy jak na dziś dzień wygląda wycena ALE na tle największych konkurentów z USA:

Można powiedzieć, że wskaźnikowo spółka zbliżyła się do swojej konkurencji. Jednak nieaktualna wycena spędza inwestorom sen z powiek, a bardziej agresywne zachowanie Amazona, któremu ALE w raporcie za 2Q poświeciło sporo miejsca, pisząc:

Raport spółki

Firma Amazon Inc. niedawno zintensyfikowała swoją działalność stanowiącą bezpośrednią konkurencję dla Allegro w segmencie e-commerce w Polsce, co może doprowadzić do istotnej zmiany naszych przyszłych wyników finansowych w zakresie wzrostu, marż i przepływów pieniężnych

Spółka w raporcie zakładała pojawienie się usługi Amazon Prime co stało się w ostatnich tygodniach faktem:

Raport spółki

W wyniku tych zmian Grupa spodziewa się stopniowego nasilania się konkurencji ze strony Amazon Inc, przy czym termin wprowadzenia oferty Amazon Prime na rynek polski jest trudny do przewidzenia, ale uważa się, że jej wprowadzenie jest prawdopodobne.

Raport zawiera wyraźnie obawy o wpływ konkurencji ze strony Amazona

Raport spółki

Konkurencja ze strony Amazon jest elementem wysoce konkurencyjnego środowiska segmentu e-commerce, w którym Grupa z powodzeniem zwiększa poziom wskaźnika GMV, zysków i przepływów pieniężnych na przestrzeni ostatnich kilku lat. W tym kontekście Grupa postrzega niedawne wprowadzenie przez Amazon dedykowanej strony internetowej Amazon.pl, pozyskanie lokalnych sprzedających oraz dodatkowego partnera w zakresie dostaw jako wyraźny sygnał wskazujący na zaostrzenie konkurencji w nadchodzących miesiącach i latach.

Nie ma możliwości dokładnego oszacowania przez Grupę potencjalnego wpływu wzmożonej konkurencji ze strony Amazon na jej wyniki finansowe i operacyjne. Podobnie jak w przypadku każdego innego podmiotu konkurencyjnego poziom inwestycji w pozyskiwanie klientów i zwiększanie sprzedaży, wraz z wybraną przez niego strukturą marketingową, będzie miał pośredni wpływ na wyniki osiągane przez Grupę. Ponadto nadal nie są znane plany firmy Amazon odnośnie do usługi Prime oraz jej ceny. Mimo że wskaźniki prowizji i opłat publikowane dla polskich usług platform handlowych są zazwyczaj wyższe niż te dotyczące opłat pobieranych przez Allegro, Amazon może stosować zachęty, które zmniejszą tę różnicę w stosunku do cen stosowanych przez Grupę

No i trzeba powiedzieć, że Amazon zagrał bardzo mocno oferując Amazon Prime za 49 zł rocznie darmową wysyłkę, Prime Video oraz Prime Gaming. W USA szersza oferta w szerszym pakiecie kosztuje 119 USD rocznie lub 12,99 USD miesięcznie. W jej skład wchodzi dodatkowo Amazon Reading, Music, Photos, Drive oraz Household. Oczywiście oferta Netflixa jest zdecydowanie większa, ale oferta Amazon Primie też oferuje naprawdę wiele ciekawych tytułów. Amazon również mocno inwestuje w rozwój platformy streamingowej. Może o tym świadczyć budżet nadchodzącego serialu „Władca Pierścieni”, który wynosi 450 mln USD. Jest to zdecydowanie więcej, niż jeden sezon Gry o Tron. W odpowiedzi Allegro zdecydowało się na obniżenie ofert Smart z 49 na 39 zł.

Podsumowanie

W wynikach za 1H nie widać zbytniego wpływu pojawienia a Amazon w Polsce, ale to już histori. Można jednak oczekiwać, że zwiększenie aktywności Amazona może mieć swoje przełożenie na wyniki 4Q. Sam zdecydowałem się na skorzystanie z oferty Amazon Primie – wydaje mi się ona śmiesznie tania. Dotychczas nie rozważałem nawet zakupów z Amazona, ale skoro wysyłka jest darmowa to czemu nie zamówić czegoś, co jest taniej niż na allegro. Moim zdaniem prawdziwa walka o klienta rozpoczyna się na dobre. Najrozważniej będzie poczekać na efekty pierwszego poważniejszego ataku Amazona, które możemy zobaczyć w wynikach za czwarty kwartał.

Wczorajszym późnym wieczorem opublikowana została informacja poufna o zawarciu umowy nabycia czeskiego Mall Group za 881 mln euro. Połączenie Allegro i Mall Group ma wzmocnić pozycję grupy w regionie.

Informacja pobudziła nastroje inwestorów, co pozwoliło na zamknięcie dzisiejszej sesji z +10,7% przy obrotach 475 mln zł – to największy obrót notowany na dzisiejszej sesji oraz jeden z największych na notowaniach ALE.

No timing miałem “niezły” pomimo tej informacji pozostaję nadal sceptyczny co do przyszłej poprawy wyników przez ALE i ewentualnie zdanie zmienię po analizie wyników za 2H21

https://infostrefa.com/infostrefa/pl/wiadomosci/41130439,amazon-zadowolony-z-pierwszego-odbioru-prime-w-polsce-wywiad