The Clorox Company

The Clorox Company (CLX) dawniej (Clorox Chemical Company ) to amerykański światowy producent i sprzedawca produktów konsumenckich i profesjonalnych. Firma zatrudnia dziewięć tysięcy pracowników i jest obecna na ponad stu rynkach. Przychody spółki w roku 2022 wyniosły ponad siedem miliardów dolarów.

Produkty Clorox są sprzedawane głównie za pośrednictwem sprzedawców masowych, punktów sprzedaży detalicznej, kanałów e-commerce, dystrybutorów i dostawców materiałów medycznych. Marki Clorox obejmują wybielacze i środki czyszczące o tej samej nazwie, a także Burt’s Bees, Formula 409, Glad, Hidden Valley, Kingsford, Kitchen Bouquet, KC Masterpiece, Liquid-Plumr, Brita , Mistolin, Pine-Sol, Poett, Produkty czyszczące Green Works, Soy Vay, RenewLife, Rainbow Light, Natural Vitality, Neocell, Tilex, SOS i produkty dla zwierząt Fresh Step, Scoop Away i Ever Clean.

Firma Clorox (CLX ) ujawniła w poniedziałek, że 14 sierpnia wykryła nieautoryzowaną aktywność w niektórych swoich systemach informatycznych. Firma oświadczyła, że podjęła natychmiastowe kroki w celu zatrzymania i naprawienia tej działalności, łącznie z wyłączeniem niektórych systemów.

Atak cyberbezpieczeństwa uszkodził część infrastruktury informatycznej Spółki, co spowodowało zakłócenia na szeroką skalę w działalności Clorox. Clorox ( CLX ) naprawia infrastrukturę i ponownie integruje systemy, które zostały aktywnie wyłączone. CLX spodziewa się rozpocząć proces powrotu do normalnego, zautomatyzowanego przetwarzania zamówień w tygodniu rozpoczynającym się 25 września.

Atak niestety okazał się poważniejszy niż pierwotnie zakładano i na początku października spółka poinformowała, że wpłynie on znacząco na wyniki w najbliższym kwartale. Clorox podał, że rozwodniony EPS szacuje się na poziomie -0,75 do -0,35 USD. Oczekuje się, że skorygowany EPS będzie wynosić od -0,40 USD do 0,00 USD. Oczekuje się, że sprzedaż netto spadnie o 28%-23% w porównaniu z rokiem ubiegłym, podczas gdy sprzedaż organiczna spadnie o 26%-21%.

Akcje spółki po tych informacjach spadły ponad 8% podczas jednej sesji i notowane są na swoich pięcioletnich minimach:

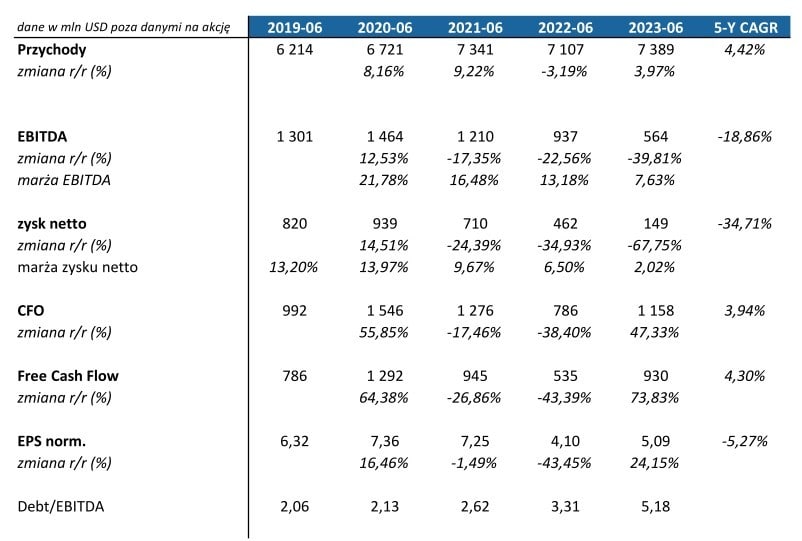

Wycena spółki w ujęciu historycznym pomimo spadków nie wydaje się szczególne atrakcyjna(źródło investopolis):

Dynamiki wyglądają bardzo przeciętnie, żeby nie powiedzieć źle. Przychody rosną średniorocznie przez ostatnie pięć lat nieco ponad 4%, CFO o blisko 4% a EBITDA jest w trendzie spadkowym:

Wycena w oparciu o skorygowany EPS spółka koryguję EPS w związku z odpisami na VMS:

Wycena w oparciu o EPS-GAAP wypadałaby jeszcze gorzej. Pomimo spadków i pięcioletnich minimów w aktualnym otoczeniu nie upatruję spółki jako potencjalnego kandydata do zakupów.

Najnowsze komentarze