„Prowadzenie biznesu bez reklamy jest jak puszczanie oka do dziewczyny po ciemku. Nikt poza nami nie wie, co robimy” – tak powiedział Henderson Stuart. Reklama jest niezbędna dla uzyskiwania dobrych wyników finansowych spółek. Świat odchodzi coraz bardziej w kierunku reklamy cyfrowej w Internecie. W tym ekosystemie potrzebne są firmy, które łączą wydawców z reklamodawcami. Jedną z nich jest Cloud Technologies, spółka notowana na NewConnect, która zamierza przenieść się na parkiet regulowany, prowadzony przez GPW w Warszawie.

Cloud Technologies (ticker: CLD) jest spółką technologiczną nieodłącznie związaną z rynkiem reklamy w sieci. Często ten sektor nazywa się jako adtech, co jest skrótem od technologii reklamowej (ang. advertising technology – w skrócie: adtech). Jest to dość pojemne określenie, gdyż w sektorze funkcjonują podmioty o zróżnicowanych modelach biznesowych. Więcej o tym, czym jest adtech, dowiesz się pod tym linkiem: KLIK

Specjalizacją CLD jest świadczenie usług bazodanowych obejmujących użytkowników Internetu, które są przydatne klientom zajmującym się w targetowaniu reklam online, a także usług w obszarze reklamy internetowej. W skrócie targetowanie reklam (niestety nie ma chyba polskiego odpowiednika dobrze oddającego istotę zagadnienia) polega na docieraniu z reklamą do konkretnych użytkowników, spełniających pożądane przez reklamodawcę kryteria. Używając angielskiego źródłosłowu pojęcia (ang. target – cel) można powiedzieć, że są celowane lub „szyte na miarę”.

„Wysyłanie tych samych komunikatów reklamowych do różnych użytkowników jest już dziś anachroniczne i przypomina strzelanie z armaty do wróbla. W ten sposób nie tylko nie ustrzelimy osobnika, na którym nam najbardziej zależy, ale wypłoszymy całe stado”

– powiedział brief.pl przed laty Piotr Prajsnar, prezes zarządu Cloud Technologies.

„Zamiast bombardować potencjalnego klienta niezliczonymi komunikatami i wydawać pieniądze na tysiące banerowych wyświetleń, wystarczy poinformować go raz, ale o tym, co go naprawdę interesuje. To działa. Z naszych doświadczeń wynika, że skuteczność reklam dopasowanych do zainteresowań użytkowników jest nawet kilkakrotnie wyższa w porównaniu z tradycyjnymi kampaniami. W zależności od specyfiki konkretnych kampanii wzrosty sięgają od 25 proc. do nawet 120 proc.”

– dodał.

Kryteriów cenionych przez reklamodawców jest cała masa. Chodzi m. in. o: wiek, wykształcenie, profil zawodowy (targetowanie demograficzne), lokalizację (targetowanie geograficzne), sposób poruszania się w sieci (targetowanie psychograficzne), obszary zainteresowania internauty (targetowanie behawioralne), godziny, w których korzysta się z sieci (tzw. day parenting). To tylko garść przykładów. Więcej na temat tego zagadnienia dowiesz się pod linkiem: KLIK

Dzięki temu zabiegowi wydatki na kampanie reklamowe są optymalizowane, a zatem pieniądze reklamodawców nie trafiają w próżnię, lecz są wydawane w celu zachęcenia do kupna produktu osób, które mogą nim być rzeczywiście zainteresowane.

DOBRE PERSPEKTYWY DLA RYNKU REKLAMY

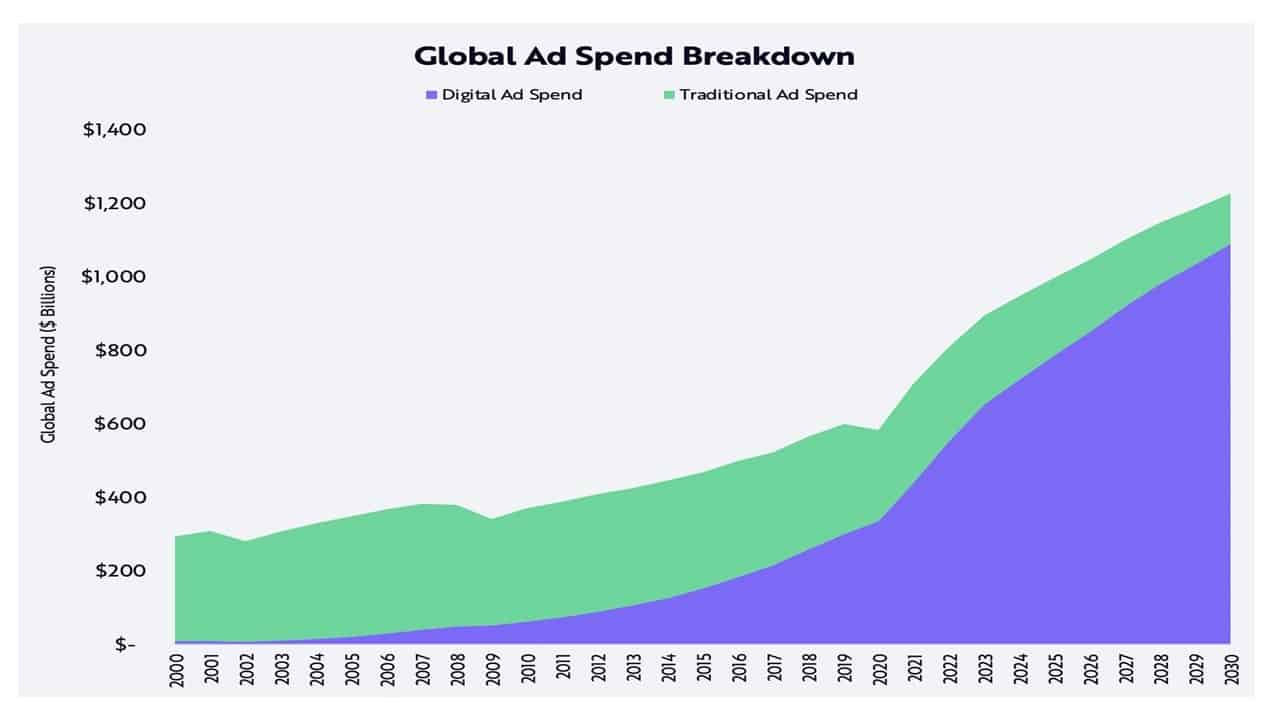

W ocenie jednego z najbardziej szanowanych ośrodków analitycznych w zakresie nowoczesnych technologii – eMarketer – światowy rynek reklamy online w latach 2021-2025 wzrośnie z 492 mld USD do 785 mld USD. Przełożyłoby się na skumulowany roczny wskaźnik wzrostu (CAGR) w wysokości ponad 12%. W niektórych segmentach sektora tempo wzrostu ma być nawet większe. Według agencji Zenith Media dla reklamy online video i w social media dynamika przekroczy 15% (CAGR dla lat 2021-2024).

Prognozy eMarketera mogą być przy tym niedoszacowane. W ocenie ARK Invest, zarządzanego przez słynną finansistkę inwestycyjną Cathie Wood, eMarketer średniorocznie w latach 2013-2020 niedoszacowywał tempo wzrostu o 3 pp. Z analizy ARK Invest wynika, że reklamę online do końca 2029 roku będzie charakteryzował CAGR (skumulowany roczny wskaźnik wzrostu) na poziomie 11% (szacunki z lutego 2022). Wydatki w 2029 roku według tej projekcji mają przekroczyć okrągły bilion dolarów.

Infografika 1 – Globalne wydatki na reklamę tradycyjną i online

Źródło: ARK Invest

To wszystko jednak projekcje średnioterminowe i długoterminowe. W krótkim terminie widać pewne niebezpieczeństwa dla sektora reklamy. Wiele gospodarek światowych zmaga się z ponadprzeciętną stopą inflacji konsumpcyjnej, która uderza w zdolność finansowania przez społeczeństwo wydatków na dobra nie będące pierwszą potrzebą. Od wiosny tego roku mówi się o recesji w Stanach Zjednoczonych. Nieco później pojawiły się głosy, że to niekorzystne zjawisko dotknie także Europę. Co zrozumiałe, dotyczyć to może też Polski. Wskaźniki PMI dla większości największych gospodarek globalnych znalazły się głęboko poniżej 50 pkt., co oznacza, że nadchodzi co najmniej okres silnego spowolnienia wzrostu gospodarczego.

To wszystko sprawia, że prognozowane przez ośrodki analityczne trajektorie wydatków na reklamę będą najprawdopodobniej zakłócone. II półrocze 2022 i co najmniej I półrocze 2023 roku, moim zdaniem, będą okresami istotnie odbiegającymi od projektowanych ścieżek wzrostu CAGR, które wynoszą kilkanaście procent średniorocznie. Widać to już choćby po czerwcowej rewizji przewidywań analityków Magna Global. W marcu sądzili oni, że rynek reklamy (cały) urośnie rdr w 2022 roku o 12,0%, w czerwcu obniżyli już oczekiwania do 9,2%. Jednocześnie eksperci spółki zakładają, że w 2023 roku wzrost wyniesie 6,3%. Z treścią prognozy zapoznasz się pod tym linkiem: KLIK

REKLAMA PROGRAMATYCZNA

Domeną CLD jest tak naprawdę reklama programatyczna (ang. programmatic advertising). Jest to model automatycznego zakupu/sprzedaży reklam w mediach, bazujący na danych o internautach. Być może najprzystępniej wytłumaczyli istotę zagadnienia eksperci Match2One.

„Krótko mówiąc, reklama programmatic to sposób na automatyczny zakup i optymalizację kampanii cyfrowych, zamiast kupowania bezpośrednio od wydawców. Ma ona zastąpić ludzkie negocjacje uczeniem maszynowym i optymalizacją AI. Celem jest zwiększenie efektywności i przejrzystości zarówno dla reklamodawcy, jak i wydawcy. Odbywa się to poprzez aukcje w czasie rzeczywistym, w których reklamy są kupowane w tym samym momencie, w którym odwiedzający ładuje stronę internetową”

– napisali.

Mnie akurat to przypomina obrót giełdowy, w którym mogą uczestniczyć jedynie inwestorzy algorytmiczni. Są dwie strony transakcji, jest platforma informatyczna ich łącząca, transakcje są dokonywane w czasie rzeczywistym, a wspierają je wyrafinowane algorytmy. Być może to podobieństwo dostrzegła również GPW w Warszawie, która w październiku 2021 roku zaczęła prace nad nową inicjatywą strategiczną – Telemetria Operator (TeO). Projekt dotyczy budowy platformy technologicznej obsługującej dynamiczną podmianę reklam DAI. Polega to na dostarczaniu w czasie rzeczywistym zróżnicowanego przekazu reklamowego, w zależności od zdefiniowanego profilu odbiorcy wśród użytkowników. Efektem inicjatywy ma być powstanie parkietu reklamowego, do którego komercjalizacji ma dojść wedle wypowiedzi zarządu GPW w Warszawie w ciągu 24 miesięcy.

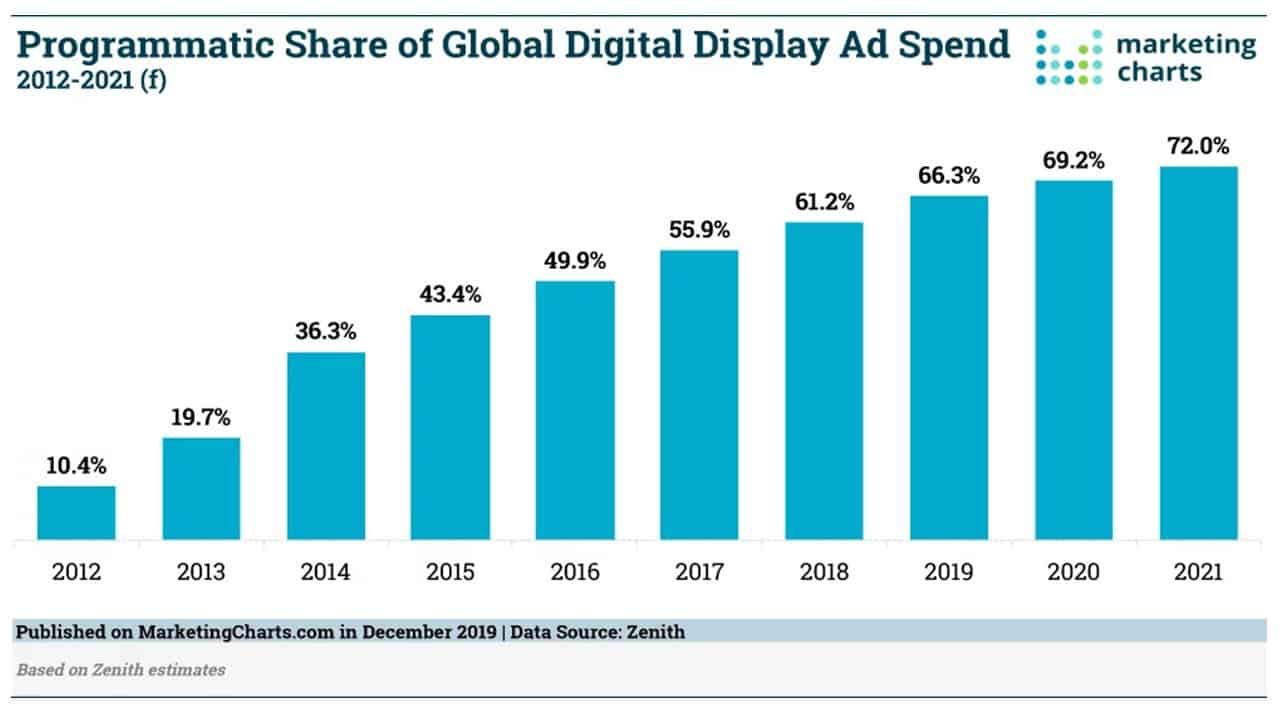

Reklama programatyczna to w miarę nowy koncept transakcyjny. Jeszcze kilkanaście lat temu praktycznie nie istniała, lecz z upływem czasu coraz bardziej upowszechniała się. A ostatnie lata to okres jej supremacji. Obecnie trudno sobie wyobrazić organizację jakiejkolwiek kampanii online bez reklamy programatycznej.

Infografika 2 – Wzrost udziału reklamy programmatic na świecie

Źródło: Marketing Charts

NA SCENĘ WCHODZI CLD

I tu właśnie na scenie pojawia się Cloud Technologies. Do właściwego targetowania przekazu reklamowego niezbędne jest przetworzenie gigantycznych zbiorów danych na temat specyficznych cech osobniczych internautów. Służy do tego technologia DMP (ang. Data Management Platform), która umożliwia wymianę danych i zapewnia ochronę prywatności użytkowników. CLD stworzył taką platformę, która przetwarza ok. 100 mld profili użytkowników sieci i analizuje ok. 5 mld aktywności online dziennie.

Spółka pozyskuje dane z kilku źródeł. Ujawnia to dość enigmatycznie, czemu trudno się dziwić, bo to jedna z najważniejszych tajemnic przedsiębiorstwa. W ostatnim raporcie rocznym CLD podał, że pozyskuje dane o internautach z trzech źródeł. Mowa po pierwsze o danych własnych – np. pozyskiwanych z własnych serwisów czy aplikacji. Następnie w grę wchodzą dane pozyskiwane od partnerów – np. ciasteczka stron trzecich. W końcu źródłem są też dane pozyskiwane od innych dostawców.

Mało kto dba o anonimowość w sieci. Dzieje się tak najczęściej, bo w ogóle mu na tym nie zależy. Ewentualnie zależy mu na tym, ale pełnej anonimowości w Internecie nie ma, nawet, jeżeli ktoś jest w miarę obeznany z obsługą aplikacji i wspomaga się odpowiednim oprogramowaniem. Firmy gromadzące dane najczęściej pozyskują informacje za pomocą ciasteczek czy skryptów śledzących (np. gromadzenie odcisków czy mapy ciepła). Można przeglądać zasoby sieciowe w trybie incognito, ale on również nie jest wszechmocny.

Tam, gdzie jest reklama programatyczna, tam potrzebne są dane. Z obliczeń OnAudience.com wynika, że w 2021 roku światowy rynek reklamy programmatic był warty 155 mld USD. Mniejszą wartość miał segment dostawców danych na temat użytkowników sieci. Firma szacowała go na ok. 52 mld USD. Pełną wersję raportu o obu sektorach pobierzesz pod tym linkiem: KLIK

Infografika 3 – Wartość rynku reklamy programatycznej i dostawców danych o internautach na świecie

Źródło: opracowanie własne na podstawie OnAudience.com

DWIE NOGI BIZNESOWE

Działalność operacyjna Cloud Technologies opiera się na dwóch filarach. Grupa kapitałowa CLD identyfikuje segmenty: sprzedaż danych i pozostała działalność. Dane dotyczą raportów rocznych za okres 2019-2021.

Pierwszy segment, choć mniej waży w całości generowanej sprzedaży, przyczynia się do uzyskiwania zysku EBITDA. Warto pamiętać, że na potrzeby tej klasyfikacji emitent definiuje zysk EBITDA jako sumę zysku na sprzedaży powiększonego o amortyzację. Drugi segment z kolei zapewniał większość sprzedaży, lecz od 2019 roku był deficytowy na poziomie EBITDA. W latach 2019-2021 sprzedaż danych dostarczyła prawie 28 mln zł EBITDA, co zostało pomniejszone o blisko 11 mln zł przez pozostałą działalność. Struktura czasowa wyników podstawowych wyników finansowych poszczególnych części biznesu pokazuje, że spółka dynamicznie zwiększała udział sprzedaży danych w całości rezultatów. Działo się to kosztem malejącego znaczenia pozostałej działalności. W latach 2019-2021 sprzedaż danych zwiększyła się o 250%, a EBITDA o 455%. Dla porównania sprzedaż segmentu „pozostała działalność” poszła w dół o 16%, a EBITDA w analizowanym okresie była ujemna i oscylowała wokół 3-4 mln zł.

Infografika 4 – Segmenty operacyjne CLD

Źródło: Cloud Technologies

Odbiorcami usług CLD są przede wszystkim dystrybutorzy danych i technologii, agencje reklamowe i domy mediowe oraz brokerzy powierzchni reklamowych. Znacznie mniejsze znaczenie mają m. in. klienci bezpośredni usług reklamowych i sieci afiliacyjne.

W ramach pierwszego segmentu grupa kapitałowa Cloud Technologies sprzedaje dane o zachowaniach użytkowników Internetu oraz dostęp do technologii Grupy. Klienci rozliczają się z Grupą CLD zazwyczaj w formule revenue sharing. Dzielą się z CLD przychodami ze sprzedaży, które uzyskują, dostarczając nabyte dane na rzecz odbiorcy końcowego. Nie płacą zwykle z góry za udostępnione przez grupę kapitałową dane. Poza tym w ramach tego segmentu identyfikowane są przychody ze sprzedaży dostępu do platformy DMP. Płatności z tego tytułu odbywają się dwojako. Albo jest to formuła SaaS, a zatem kontrahenci za udostępnienie DMP uiszczają opłatę w stałych interwałach czasowych. Drugi model rozliczeń to nabycie licencji na dostęp do platformy. Najczęściej daje to prawo do korzystania z DMP na okres do 5 lat. Płatność następuje z góry, a klient ma ograniczoną możliwość wypowiedzenia umowy licencyjnej.

W drugim segmencie – pozostała działalność – klasyfikowane są wszystkie inne przychody, które nie należą do sprzedaży danych. Przykładem są usługi kupowania mediów na rzecz brokerów powierzchni reklamowych, które są następnie refakturowane na rzecz klienta przeważnie z niewielką marżą. Klienci korzystają przy tym z kredytu kupieckiego, który Grupa CLD udziela na okres do 90 dni. W tym segmencie znajdują się też usługi wspierające sprzedaż pierwszego segmentu. Ponadto spółka umieszcza w nim również koszty ogólnego zarządu centrali.

CLD EKSPORTEM STOI

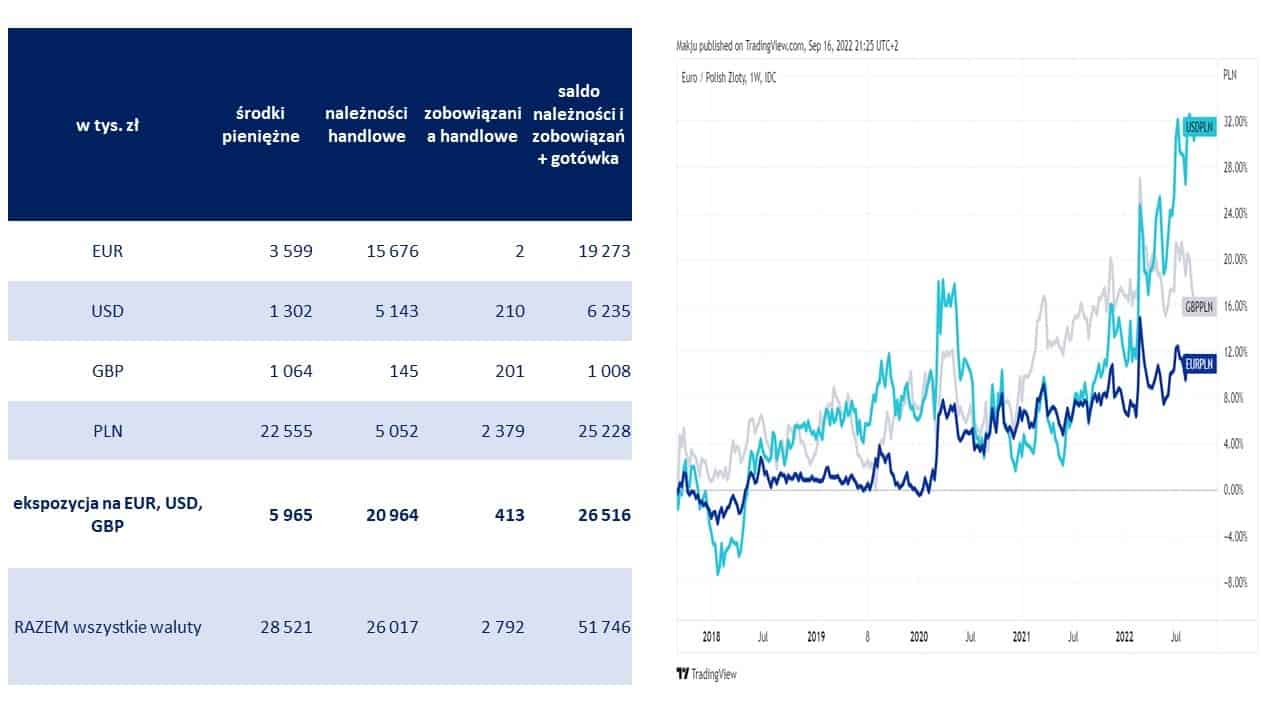

Grupa kapitałowa CLD generuje przede wszystkim sprzedaż dzięki zagranicznym odbiorcom usług. W latach 2020-2021 ich udział w całości sprzedaży wynosił 62-63%. W związku z tym CLD ma ekspozycję na zmiany kursów walutowych. Słaby złoty jest dla GK Cloud Technologies korzystny, gdyż powstają dodatnie różnice kursowe. Koszty wytworzenia są ponoszone głównie w PLN (w mniejszym stopniu w USD), a przychody są uzyskiwane przede wszystkim w EUR. Dodatnie różnice kursowe w 2021 roku wyniosły ok. 300 tys. zł, a rok wcześniej przekroczyły 600 tys. zł. Silne ruchy w górę na parach walutowych, w których uczestniczy złoty, doprowadziły do tego, że w I półroczu 2022 CLD miał ponad 1,6 mln zł dodatnich różnic kursowych. Polityka firmy nie obejmuje zabezpieczania się za pomocą derywatów przed zmianami kursu walutowego, co zarząd spółki przyznał podczas ostatniego czatu inwestorskiego z początku września, który był moderowany przez strefainwestorow.pl.

Infografika 5 – Pozycja walutowa GK CLD na koniec 2021 roku

Źródło: Cloud Technologies, TradingView

WYNIKI FINANSOWE 2019-2021

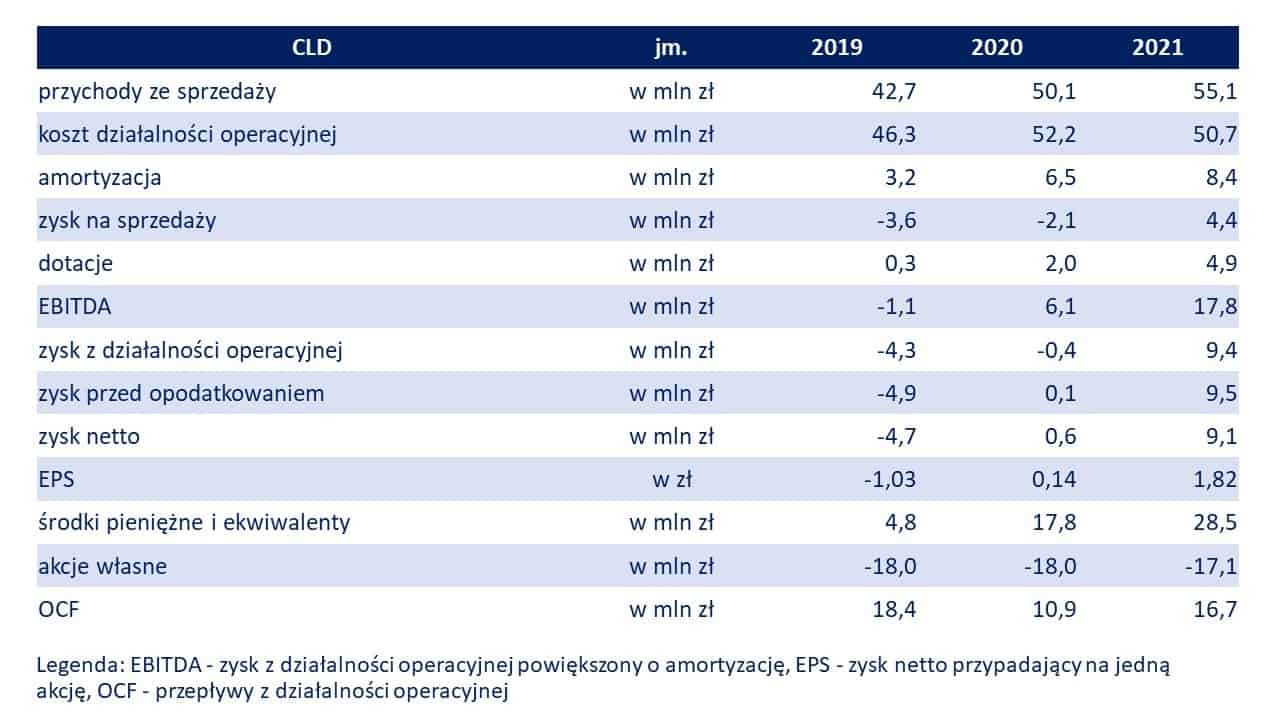

Dolina łez zapewne już za CLD. 2021 rok był pierwszym z analizowanych (2019-2021), kiedy spółka na poziomie skonsolidowanym uzyskała dodatnie wyniki w przypadku podstawowych pozycji zysków z RZiS, a także odnotowała wysokie saldo przepływów z działalności operacyjnej (OCF). Przychody ze sprzedaży w tym czasie rosły w umiarkowanym tempie – między 10% (2021/2020) a 17% (2020/2019). Wskazywałoby to, że doszło do istotnej poprawy marżowości. Wynika to m. in. ze systematycznej zmiany miksu produktowego – położenia nacisku na segment sprzedaż usług. Spore znaczenie dla generowanych rezultatów miały także amortyzacja i otrzymane dotacje. I gdyby poprzestać jedynie na takiej krótkiej migawce na bazie danych rocznych, to wydaje się, że wszystko zmierza w dobrym kierunku.

Infografika 6 – Podstawowe wyniki finansowe GK CLD

Źródło: Cloud Technologies

Wyniki za II kwartał 2022 mogły stanowić zaskoczenie dla części inwestorów. Wszystko za sprawą spadku sprzedaży. Przychody ze sprzedaży zniżkowały w I półroczu 2022 o ok. 18% rdr, zaś za II kwartał 2022 o ok. 16% rdr. To mogłoby wskazywać, że dzieje się coś niepokojącego. Na pierwszy rzut oka tak można byłoby przyjąć, lecz bliższe przyjrzenie się wynikom prowadzi do innych wniosków. Zmiana miksu produktowego przyśpiesza. CLD odchodzi od nierentownych usług klasyfikowanych jako pozostała działalność i zdecydowanie stawia na sprzedaż danych. Ten ostatni segment cechowała wysoka dynamika rdr, zarówno w skali I półrocza 2022, jak i II kwartału 2022. Wyniosła ona odpowiednio ok. 54% i ok. 46%. W efekcie na koniec czerwca tego roku dostarczanie danych miało już 73% udział w sprzedaży. Rok wcześniej było to jedynie 39%. A trend ten może się pogłębiać, choć być może nie w takim tempie.

SPECYFIKA RAPORTÓW MIESIĘCZNYCH

Przepraszamy, resztę tego wpisu mogą zobaczyć jedynie osoby z subskrypcją Premium. Zapraszamy do zamówienia dostępu Premium.

Otwórz rachunek w LYNX i otrzymaj aż 50 EUR zwrotu za prowizje

Jeśli chcecie przetestować rachunek w LYNX, to koniecznie uzupełnijcie pole kupon: GPWATAK – dostaniecie 50 euro na handel (w postaci zwrotu za prowizje). Promocja nie obejmuje zwrotu za transakcje na CFD i certyfikatach turbo.

Komentarze z shoutboxa