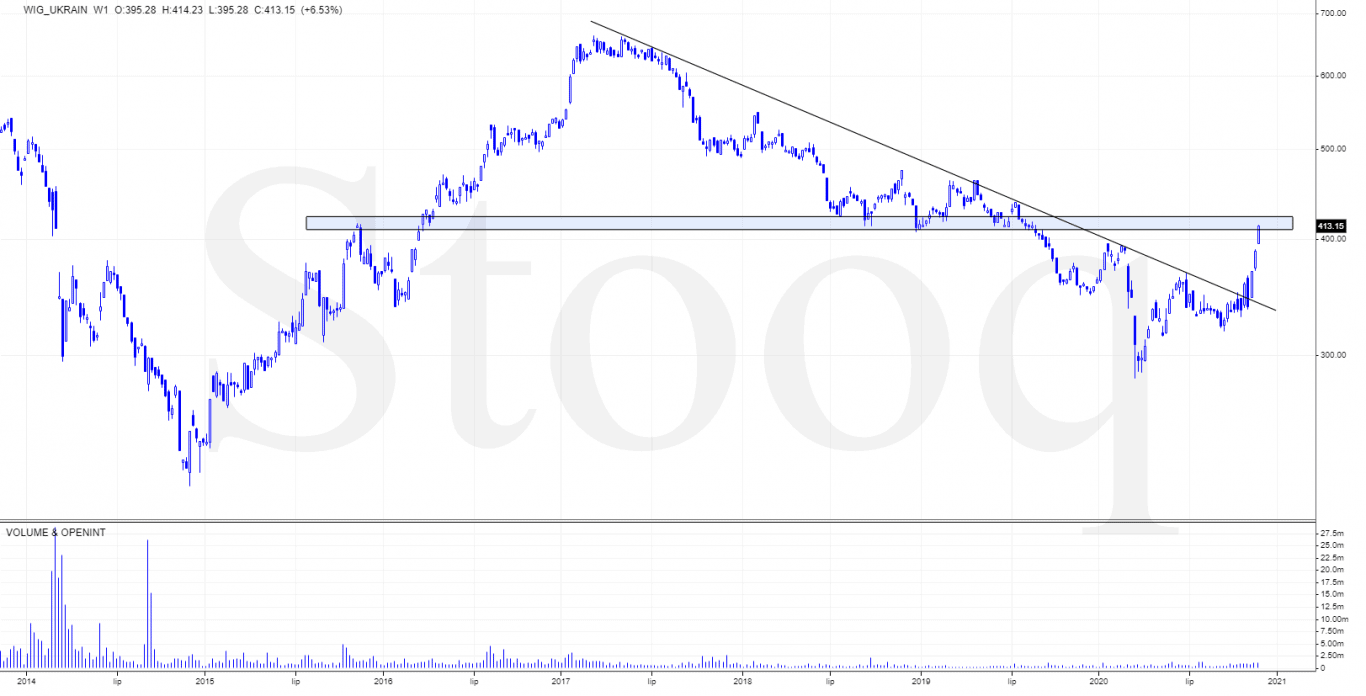

WIG-Ukraine przykuwa uwagę

W ostatnim czasie byliśmy świadkami bardzo dobrego zachowania WIG-Ukraine, który to wyłamał średnioterminową linię trendu spadkowego i aktualnie znajduje się przy pierwszym oporze ~415 pkt (podczas wczorajszej sesji zamknięcie na 436 pkt – dla interwału tygodniowego wskazany poziom ~415 jest do zamknięcia tygodniowej świecy aktualny):

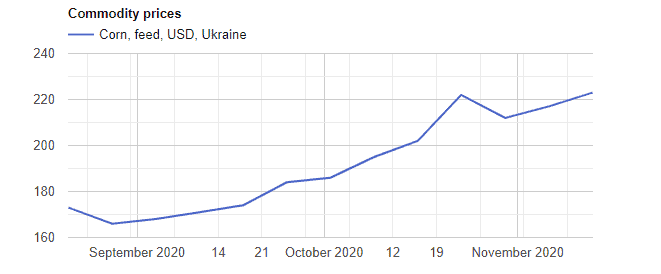

Ceny surowców rolnych sprzyjają

Dzięki rosnącym od kilku tygodni cenom surowców rolnych obserwujemy również od kilku tygodni wzrosty na WIG-Ukraine. Cena kukurydzy od września wzrosły o ok. 30%:

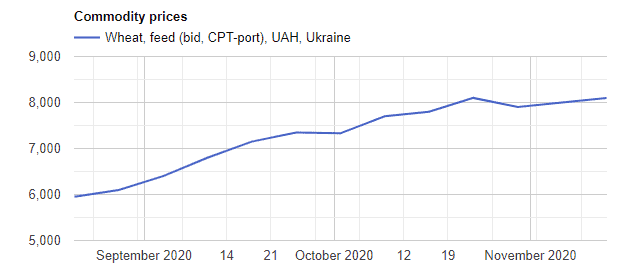

Ceny pszenicy również dynamicznie rosną o ponad 30% od września:

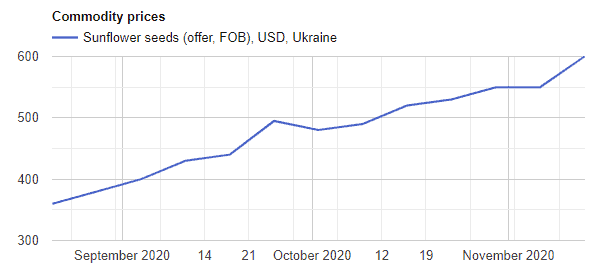

Podobnie jak kukurydza i pszenica równie o 30% rosną ceny oleju słonecznikowego:

Wzrost cen surowców oraz płynące dane o wzroście eksportu zboża z Ukrainy, o którym w ostatnim komunikacie informował Kernel:

Kernel raport bieżący

Eksport zboża z Ukrainy zrealizowany przez spółkę wzrósł o 31 proc. i wyniósł 2.125,7 tys. ton. Od początku lipca do końca września spółka przetworzyła 662,6 tys. ton ziarna słonecznikowego, o 5 proc. więcej niż przed rokiem.

Dziś chciałbym przyjrzeć się pokrótce dlatego IMC SA, dla której ceny powyższych surowców mają pierwszorzędne znaczenie.

IMC SA

To spółka działająca w środkowej i północnej Ukrainie.

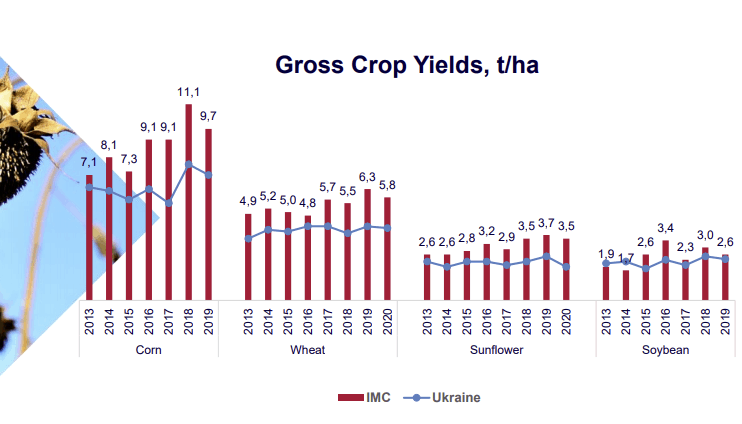

Główną działalnością spółki jest uprawa kukurydzy, pszenicy, słonecznika oraz soi:

10 października spółka poinformowała o zebraniu 90 ton słonecznika z 25,8 tys. ha:

Raport bieżący

W efekcie 90 tys. ton słonecznika zebrano z powierzchni 25,8 tys. ha, co daje średnią wydajność na poziomie 3,5 t/ha. Jest to nie tylko bardzo dobry wynik na tle historycznych rezultatów IMC, ale również w porównaniu do średniej na Ukrainie. Wydajność słonecznika w gospodarstwach giełdowej grupy była o 84% lepsza niż średnia krajowa. Równolegle spółka prowadziła siew pszenicy ozimej. W sumie pod tą uprawę przeznaczona 21,4 tys. ha co jest zgodne z zaplanowaną strukturą wykorzystania banku ziemi.

IMC na tle średniej efektywności zbiorów z ha wypada bardzo dobrze:

IMC jako spółka dywidendowa

Spółka od 2017 roku dzieli się z akcjonariuszami dywidendą, która w ostatnich trzech latach charakteryzuje się bardzo atrakcyjną stopą dywidendy wynoszącą ponad 7%. Dywidenda za lata 2018 i 2019 to corocznie blisko 11%. Tak więc może to być interesująca pozycja pod kątem inwestycji na IKE lub IKZE.

Podsumowanie

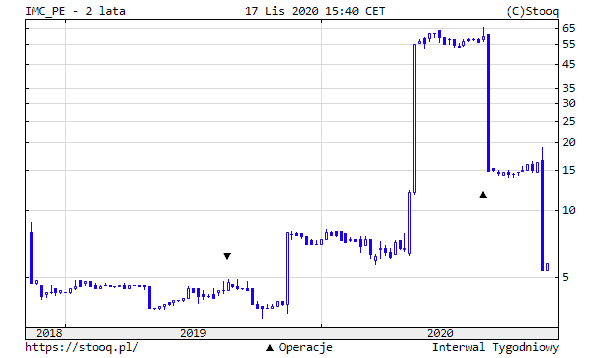

Bardzo sprzyjające ceny surowców oraz udane zbiory z dobrą wydajnością z ha pozwalają oczekiwać, że wyniki w 4Q będą lepsze od zeszłorocznych wyników. Aktualnie spółka notowana jest relatywnie nisko względem wyceny wskaźnikowej:

Jeżeli mowa o minusach na pewno trzeba zaznaczyć, że spółki ukraińskie nie są za wysoko wyceniane na naszym parkiecie, a na niekorzyść może zadziałać dalsze umacnianie Hrywny w stosunku do dolara. Również trzeba mieć w tyle głowy zagrożenia wynikające z prowadzenia działalności na terenie Ukrainy – choćby wynikające ze zmiennego ustawodastwa i rotacji politycznej.

IMC z dobrymi zbiorami kukurydzy

https://www.biznesradar.pl/a/95748,imc-z-dobrymi-zbiorami-kukurydzy

IMC opuszcza portfel po cenie zamknięcia 27,9 generując razem z dywidendą blisko 100% zwrotu

Gratulacje! Zamierasz jeszcze obserwować IMC i jeżeli tak, to przy jakim kursie?

Dziękuję. Zdecydowałem się ma zamknięcie pozycji ze względu na napiętą sytuację na linii Ukraina- Rosja. Na tą chwilę spółkę odpuszczam.

Patrząc dziś na kurs – 10% – decyzja o sprzedaży jeszcze w samą porę.

A nawet -12,5%.

Dodajmy, że WIG-Ukraine tylko dzisiaj zaliczył spadek rzędu -7,5%.

Mocne uderzenie podaży zaliczyła inna ukraińska spółka roliczna: KSG (-20,30%),