Spółka którą zna każdy

PepsiCo (PEP) to znany wszystkim producent przekąsek i napoi. Produkty spółki sprzedawane są w ponad dwustu krajach na całym świecie. PEP zatrudnia ponad 290 tysięcy pracowników, a przychody spółki to w 2020 roku 70 miliardów dolarów. PepsiCo posiada wiele marek, które w większości możemy również znaleźć na półkach w polskich sklepach – poniżej najpopularniejsze z nich:

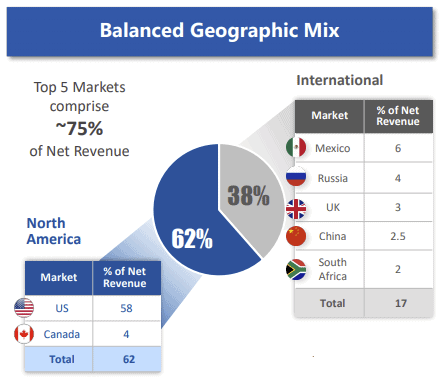

Głównym rynkiem sprzedaży jest USA, które odpowiada za 58% przychodów. Kolejny kraj pod tym względem to Meksyk, który odpowiada za 6%. Na trzeciej pozycji znajduje się Kanada i Rosja z 4%. Pięć głównych rynków odpowiada za około 75% przychodów ze sprzedaży:

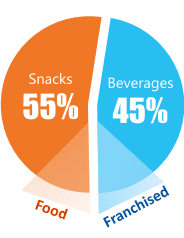

Ogólny podział przychodów jest zrównoważony, ponieważ za 55% odpowiadają przekąski, za pozostałe 45% to napoje:

49 lat rosnącej dywidendy

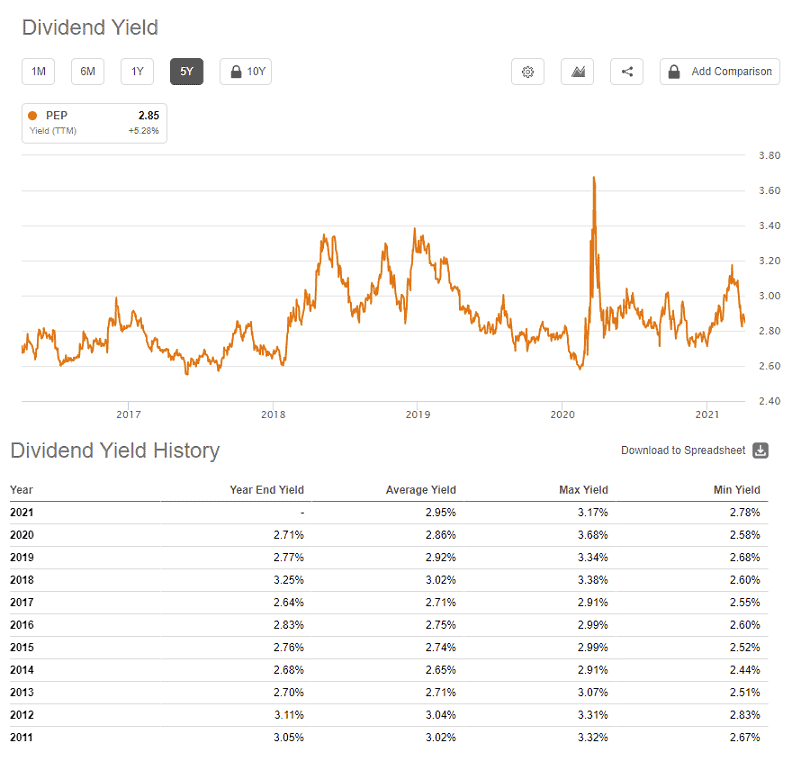

PepsiCo (PEP) należy do dywidendowej elity, dzieląc się z akcjonariuszami rosnącą dywidendą od 49 lat! Aktualna stopa dywidendy kształtuje się na poziomie 2,85%. W ujęciu historycznym jest wartością bliską średniej na przestrzeni ostatnich 10 lat:

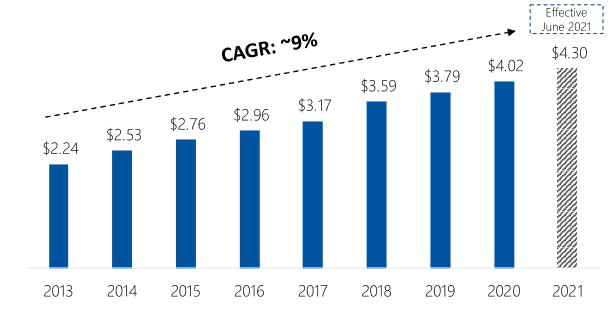

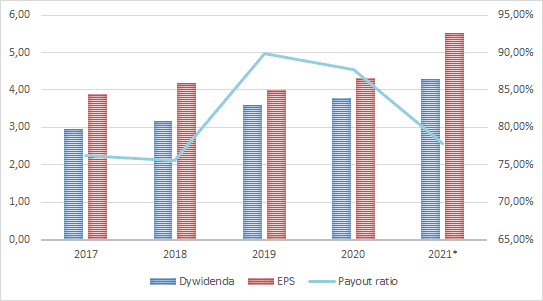

PEP w ciągu ostatnich dziewięciu lat podnosiła dywidendę corocznie średnio o 9%. Dywidenda w 2013 roku wynosiła 2,24 $. Szacowana dywidenda na koniec roku ma wynieść 4,3 $ – co stanowi wzrost o prawie 92%:

Dla akcjonariusza, który kupił spółkę na początku roku 2013 w cenie 70 USD, dzisiejsza dywidenda ma stopę zwrotu 6,14%. Akcjonariusz ten poza wzrostem wartości akcji o 100% otrzyma sumarycznie na koniec 2021 roku 29,36 USD dywidendy, co daje blisko 42% stopę zwrotu.

Sytuacja finansowa

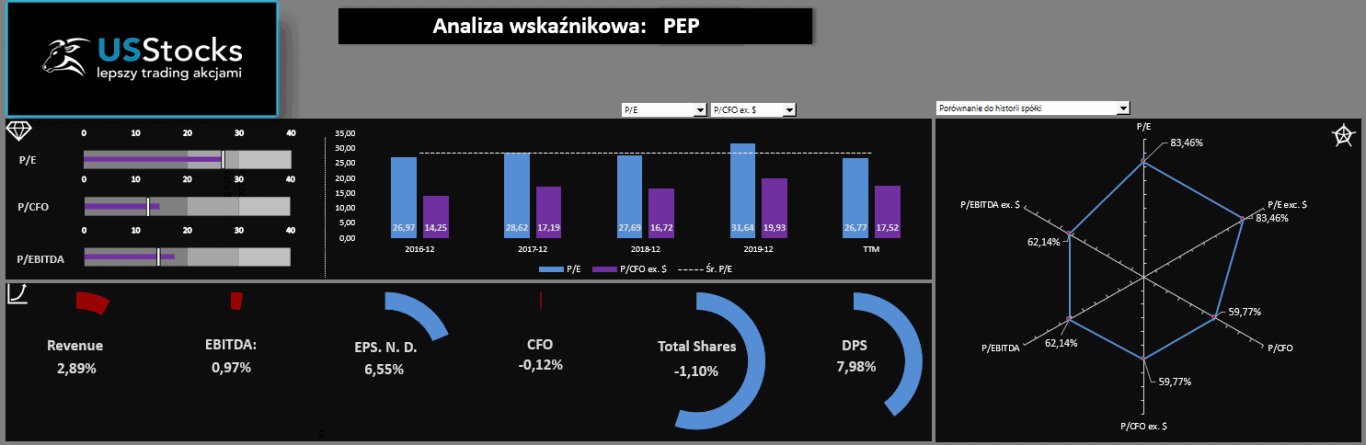

PepsiCo (PEP) jest spółką bardzo dojrzałą stąd dynamika wzrostów przychodów i zysków niestety nie zachwyca. Średnioroczny wzrost za ostatnie pięć lat wynosi odpowiednio 2,89% i 6,55%. Martwiąca jest stagnacja w przypadku EBITDA i przepływów pieniężnych z działalności operacyjnej. Widoczny jest tutaj zapewne efekt lockdownu w 2020 roku, ale wcześniejsze lata również nie wyglądają pod tym względem zbyt interesująco:

Słabe dynamiki przychodów i zysków sprawiają, że pokrycie dywidendy w ostatnich latach jest już dość napięte, ale jak na razie bezpieczne:

Podsumowanie

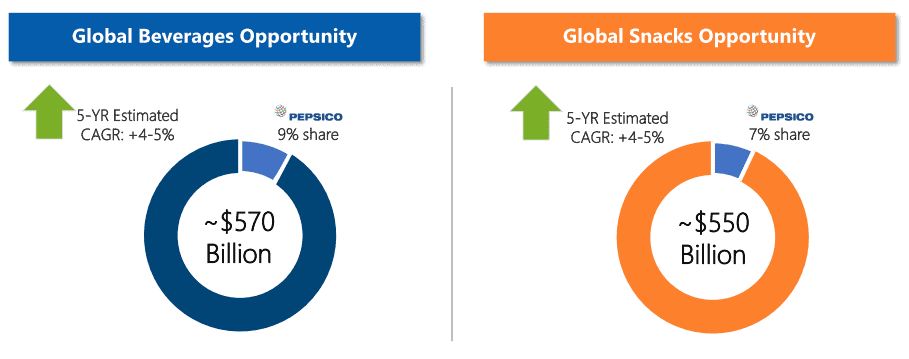

Zgodnie z prezentacją inwestorską spółka przewiduje średnioroczny wzrost rynku na poziomie 4-5%. Spółka ma na pewno jeszcze duże pole do wzrostów. Aktualnie według danych odpowiada za 9% rynku napoi oraz 7% rynku przekąsek:

PEP notuje się blisko średniej wartości wskaźnika P/E i aktualnie wynosi ~26. Na tę chwilę PEP nie jest w mojej ocenie okazją inwestycyjną do portfela dywidendowego. Spółka będzie obserwowana i w przypadku spadku ceny poniżej 130 USD trafi do naszego portfela, który możecie śledzić:

*Z portfela spółek dywidendowych sprzedaję Eaton Vance, który został przejęty przez Morgan Stanley. Cena sprzedaży to 73 USD co z dywidendą daje 97% stopę zwrotu. Dzięki sprzedaży EV mamy do dyspozycji ponad 800 USD na zakupy. Najbliższy wpis dotyczący spółek dywidendowych będzie dotyczył ABBV. Jest to spółka z dużymi dynamikami wzrostów, dla której jestem na etapie zbierania materiałów.

W akcje tej spółki możesz zainwestować przykładowo przez LYNX

Najnowsze komentarze