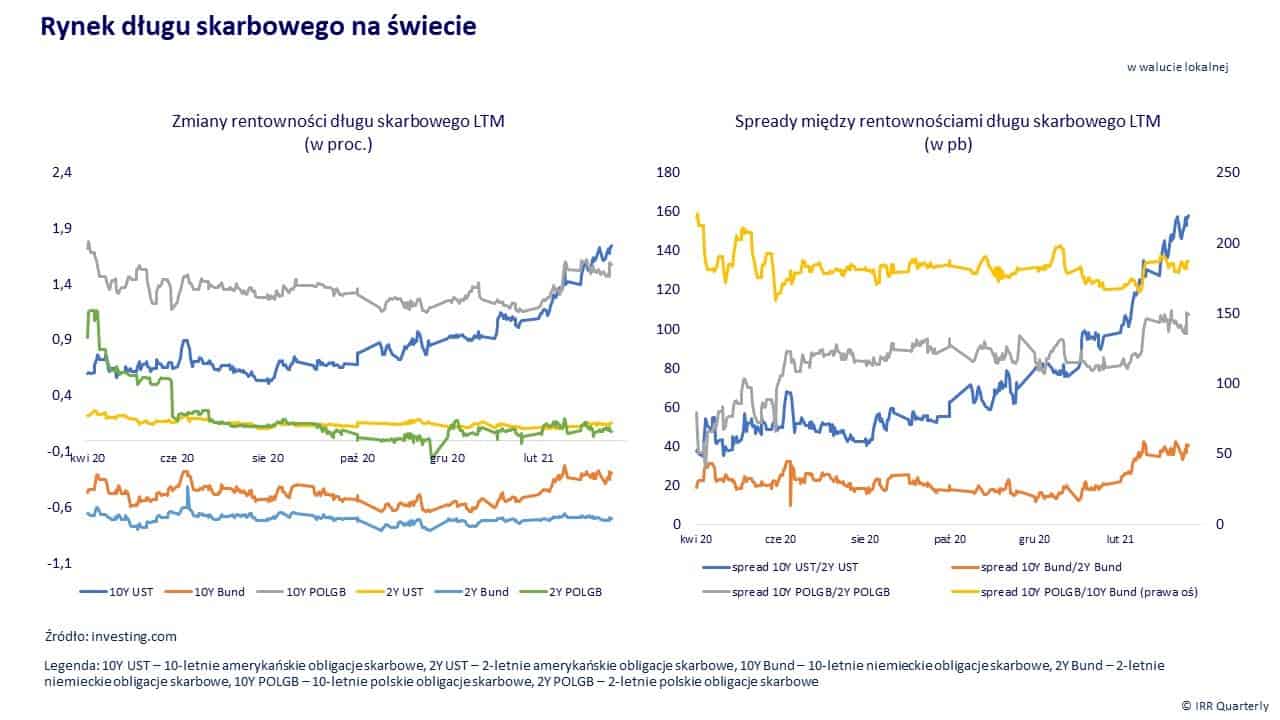

Spadki cen charakteryzowały koniunkturę w segmencie długu rządowego i korporacyjnego wysokiej jakości. Nieco lepiej zachowywały się obligacje wysokiego oprocentowania. Zaskoczeniem dla inwestorów było tempo wzrostu rentowności amerykańskich 10-letnich papierów skarbowych, które ujawniło swoją moc, zwłaszcza w lutym 2021 roku. Część uczestników rynku obawia się, że silnym wzrostom PKB będzie towarzyszyć podwyższona inflacja, a to nie służy segmentowi długu – takie wnioski płyną z raportu IRR Quarterly.

Inwestorzy w segmentach długu rządowego i obligacji wysokiej jakości zakończyli pierwszy kwartał 2021 roku w negatywnych nastrojach, gdyż indeksy opisujące koniunkturę odnotowały kilkuprocentowe spadki.

S&P U.S. Treasury Bond Index, indeks ilustrujący ceny obligacji skarbowych w Stanach Zjednoczonych, stracił prawie 4 proc. S&P International Sovereign ex-U.S. Bond Index, indeks opisujący koniunkturę dla rynku długu skarbowego z wyłączeniem USA, zniżkował o przeszło 6 proc. Miara zachowania polskich papierów dłużnych – TBSP.Index – poszła w dół w przeliczeniu na USD w podobnym rozmiarze, na co zasadniczy wpływ miało umocnienie się tej waluty wobec złotego. W walucie lokalnej TBSP.Index stracił niespełna 1 proc.

Słabo radziły sobie również obligacje korporacyjne wysokiej jakości – S&P International Corporate Bond Index zniżkował o ponad 4 proc. Jedynym segmentem obligacji, który zachowywał się relatywnie korzystniej był dług wysokiego oprocentowania – ICE BofA US High Yield Index Total Return Index Value poszedł w górę o prawie 1 proc., natomiast jego odpowiednik dla rynków wschodzących – ICE BofA High Yield US Emerging Markets Liquid Corporate Plus Index Total Return Index Value – stracił ok. 0,5 proc.

ŁAGODNA POLITYKA STÓP PROCENTOWYCH UTRZYMAŁA SIĘ

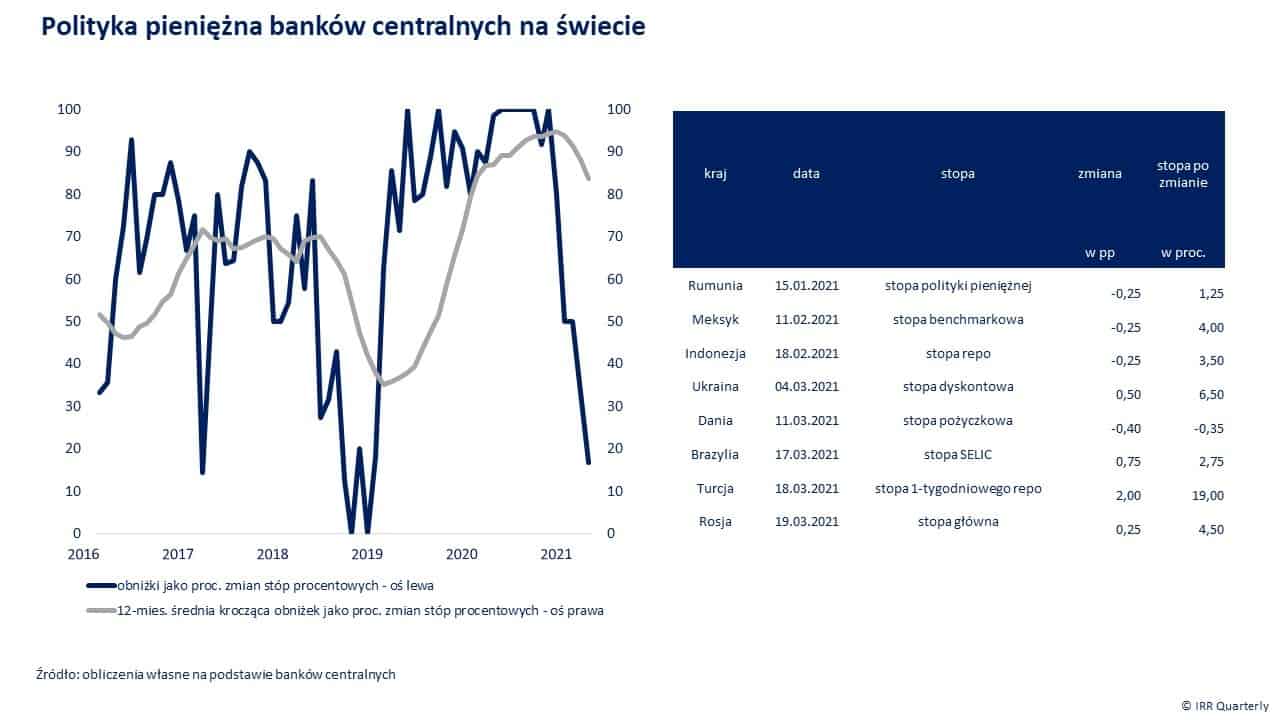

Banki centralne na całym świecie nie wprowadziły istotnych korekt polityki stóp procentowych w pierwszym kwartale 2021 roku. Ich aktywność była porównywalna z ostatnim kwartałem zeszłego roku, kiedy 18 razy zmieniono poziom stóp (14 obniżek i 4 podwyżki). W okresie styczeń-marzec 2021 banki centralne dokonały 14 zmian, przy czym przeważały decyzje o podwyżkach (10 podwyżek, 4 obniżki). Z jednym wyjątkiem (Dania) zmiany stóp procentowych dotyczyły gospodarek wschodzących i peryferyjnych (m. in. Brazylia, Rosja, Turcja, Meksyk).

Łagodne nastawienie banków centralnych utrzymywało się. Poziom akomodacyjności może mierzyć roczna średnia krocząca globalnego miesięcznego salda obniżek stóp procentowych banków centralnych w relacji do wszystkich zmian o poziomie stóp – jest ona najwyżej od 5 lat, choć jej trajektoria w pierwszym kwartale zakrzywiła się w dół.

Główne banki centralne świata pozostawiły stopy procentowe bez zmian. Inwestorzy tradycyjnie zwracali uwagę na narrację Fed. Na marcowym posiedzeniu FOMC podjęło decyzję o utrzymaniu stóp na dotychczasowym poziomie 0,00-0,25 proc. – komitet uchwalił również, że skala programu netto aktywów nadal będzie wynosić 120 mld USD w skali miesiąca, a ponadto nie zmodyfikował forward guidance.

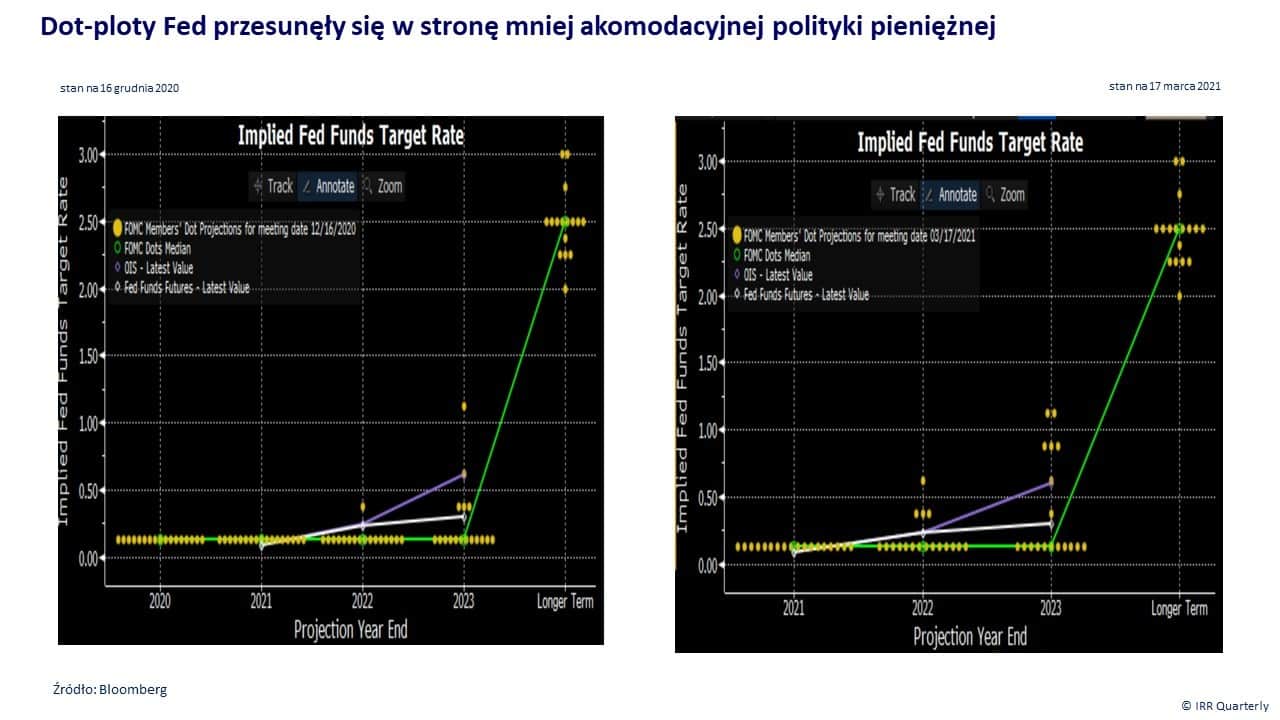

Fed zaprezentował nowe prognozy makroekonomiczne, które były, w szczególności w przypadku projekcji tegorocznej, wyraźnie bardziej optymistyczne niż prognozy z grudnia 2020 roku.

Mimo to, mediana oczekiwań uczestników FOMC nie uległa zmianie – najwcześniej podwyżek stóp procentowych można byłoby spodziewać się w 2024 roku. Na wykresie dot-plotów (obrazuje oczekiwania poszczególnych członków komitetu co do poziomu stóp w najbliższych latach) doszło do delikatnych zmian – w odróżnieniu od wykresu z grudnia zeszłego roku do oczekujących podwyżek w latach 2022-2023 roku dołączyły kolejne osoby.

Zmiana nie była zasadnicza i nie zmieniła mediany oczekiwań, choć warto ją odnotować, ale pokazuje, że części uczestników FOMC towarzyszą obawy, czy zasadne jest utrzymywanie w dłuższym terminie ultrałagodnej polityki pieniężnej – tym samym ryzyka dla podwyżki stóp procentowych wcześniej niż w 2024 roku nieco wzrosły.

Szef Fed Jerome Powell o posiedzeniu FOMC stwierdził, że nie ma potrzeby zmieniać łagodnych warunków finansowania, a poziom inflacji, choć przejściowo może nieco zwyżkować, to w dłuższej perspektywie nie rodzi obaw co do tempa wzrostu ani trwałości tej tendencji.

W strefie euro także nie doszło do istotnych zmian. EBC utrzymał stopy procentowe niezmienione i kontynuował politykę NIRP – stopa depozytowa pozostała na poziomie -0,5 proc.

Rada Prezesów ogłosiła, że stopy procentowe EBC pozostaną na obecnym lub niższym poziomie tak długo, jak perspektywy inflacji w horyzoncie projekcji banku zdecydowanie nie zbliżą się do poziomu 2 proc. i będzie to mieć potwierdzenie w dynamice inflacji bazowej – ten cel póki co wydaje się niezagrożony, gdyż obie miary inflacji oscylują wokół 1 proc. Zmianie nie uległ także rozmiar programu skupu aktywów – zgodnie z deklaracją przedstawicieli Rady Prezesów aktywność skupowa potrwa co najmniej do końca marca 2022 roku, a przy tym tak długo dopóki kryzysowa fala pandemii nie zakończy się.

Polska RPP postąpiła podobnie jak najwięksi decydenci w sprawie polityki stóp procentowych na świecie. Pozostawiła wszystkie stopy procentowe NBP na dotychczasowym poziomie. Korekcie uległa prognoza inflacji CPI, która w scenariuszu bazowym została zrewidowana do 3,2 proc. rdr w 2021 roku z 2,6 proc. poprzednio. Towarzyszyło temu przeszacowanie w górę oczekiwań co do wzrostu PKB – obecnie RPP zakłada, że w 2021 roku wzrost gospodarczy wyniesie 4,0 proc. wobec 3,1 proc. z szacunku z listopada minionego roku. Wsparło to oczekiwania części inwestorów, że do końca kadencji RPP w połowie 2022 roku wciąż będzie prowadzona bardzo łagodna polityka monetarna, choć rynek w chwili publikacji komunikatu wyceniał podwyżkę o 25 pb w horyzoncie jednego roku.

Złudzeń nie pozostawił prezes NBP Adam Glapiński, który jednoznacznie stwierdził, że prawdopodobieństwo podwyżek stóp procentowych w czasie kadencji RPP wynosi zero. Szef banku podkreślił, że choć ceny towarów i usług w najbliższym czasie nieco wzrosną, a następnie obniżą się, to i tak znajdą się one w zakresie celu inflacyjnego.

OBAWY INFLACYJNE

Jednym z istotniejszych, o ile nie najistotniejszym, wydarzeń pierwszego kwartału 2021 roku był znaczny wzrost rentowności amerykańskiego długu skarbowego – zwłaszcza na długim końcu krzywej. Dochodowość dziesięciolatek zwyżkowała w tym okresie z ok. 0,92 proc. do ok. 1,74 proc. Wzrost ten wpisywał się w trend zapoczątkowany w sierpniu 2020 roku, kiedy rentowności wynosiły blisko 0,51 proc.

Dopóki zwyżka rentowności była rozłożona w miarę równomiernie w czasie, dopóty nie kłopotała wielu inwestorów. Wiele jednak zmieniło się, gdy w ciągu miesiąca (schyłek stycznia-schyłek lutego 2021) krzywa wzrostowa bardzo się wystromiła – nie poziom, lecz przede wszystkim dynamika spadku cen stanowiła powód do zaniepokojenia.

Pojawiło się sporo hipotez, które miały tłumaczyć genezę zachowania się obligacji skarbowych w Stanach Zjednoczonych. Dominowała ta, która głosiła, że za ruchem cen długu rządowego stoją podwyższone oczekiwania inflacyjne w związku z gigantycznymi stymulusami fiskalnymi i odłożoną w czasie z powodu kolejnych fal pandemii koronawirusa aktywnością konsumpcyjno-inwestycyjną.

W warunkach coraz szybszego wychodzenia gospodarki z recesji spowodowanej przez koronawirusa, wspieranej przez jedne z największych bodźców fiskalnych w historii i bardzo niskich stopach procentowych, które Fed dodatkowo zadeklarował, że utrzymają się przez 3 lata, inwestorzy zaczęli obawiać się, czy nie dojdzie do przegrzania.

Tego typu obawy wyrazili m. in. były sekretarz skarbu USA Larry Summers i były główny ekonomista MFW Olivier Blanchard. Sądzą oni, że istnieje poważne ryzyko powstania presji inflacyjnej, podobnej do obserwowanej na przełomie lat sześćdziesiątych i siedemdziesiątych poprzedniego stulecia, co może zmusić Fed do zacieśnienia polityki stóp procentowych szybciej niż większość się spodziewa, co potencjalnie zdusiłoby wzrost gospodarczy.

Przeciwnicy tego rozumowania wskazują zwykle, że stymulacja fiskalna w dużej mierze była zdarzeniem jednorazowym – duża jej część odpadnie po opanowaniu epidemii. Do tego są zdania, że kilkudziesięcioprocentowe wzrosty indeksów rynku towarowego są na dłuższą metę nie do utrzymania. Skoro zwyżka DJ Commodity Index o ponad 70 proc. rdr nie była w stanie istotnie przełożyć się na inflację, to trudno przypuszczać, że zakładane spowolnienie koniunktury na rynku surowcowym tym bardziej do tego doprowadzi.

Nie wdając się jednak w dyskusję, co spowodowało mocne zwyżki rentowności, warto rozważyć, jakie mogą być następstwa tego trendu, który zdaniem zwolenników analizy technicznej może być daleki od zakończenia, gdyż najbliższy poziom oporu dla amerykańskich dziesięciolatek przebiega w okolicach 1,8-2,0 proc. (lokalne szczyty ze schyłku 2019 roku). Oczekiwania banków inwestycyjnych zmieniły się istotnie na przestrzeni pierwszego kwartału 2021 roku – bliższy konsensusowi jest obecnie poziom bliski 2 proc. na koniec roku niż 1,25-1,50 proc. jak to było kwartał wcześniej.

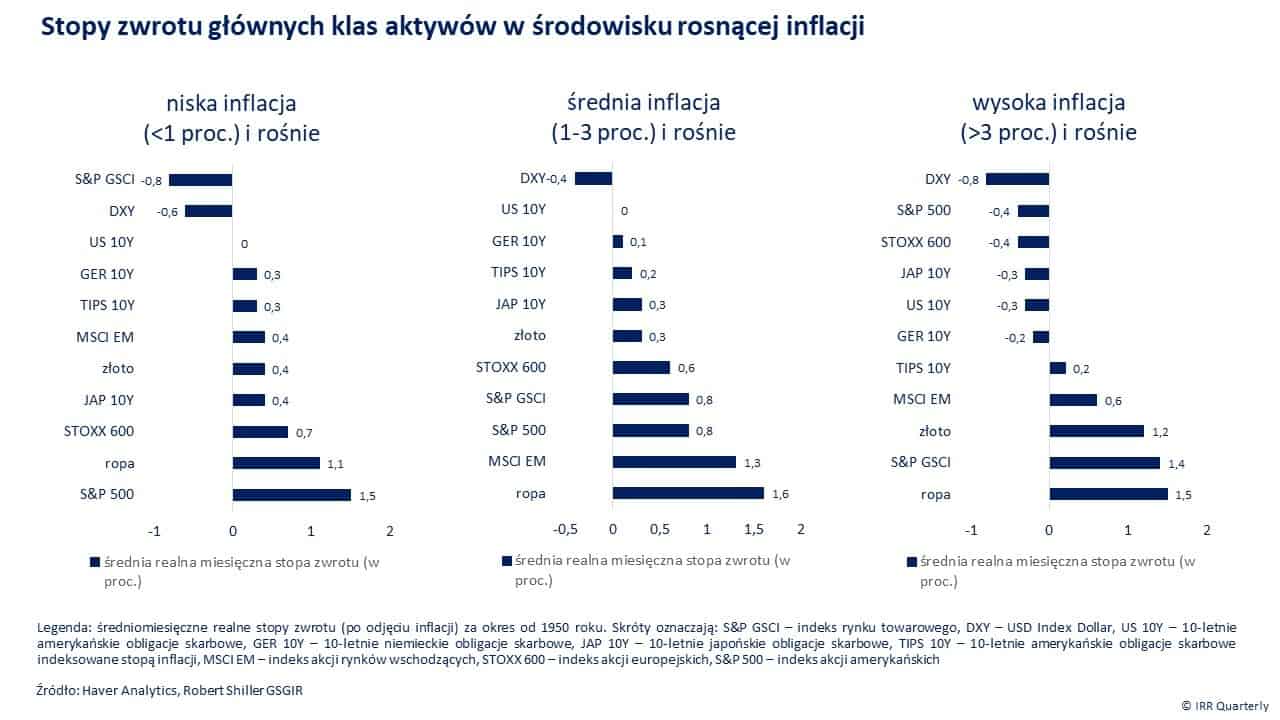

Bez względu na to, w którym kierunku podąży inflacja, warto zastanowić się, jak mogą zachowywać się podstawowe klasy aktywów, w tym dług rządowy, w różnych środowiskach zmian cen towarów i usług konsumpcyjnych. Kryterium przyjętym przez analityków Haver Analytics była wielkość inflacji w USA i to, że ona rośnie – od niskiej (poniżej 1 proc.) do wysokiej (powyżej 3 proc.). Z badania wynika, że obligacje najgorzej sobie radzą w otoczeniu zwyżkującej i podwyższonej inflacji. Badanie zostało przeprowadzone dla długiego szeregu czasowego – od 1950 roku.

Następne artykuły IRR Quarterly dot. I kwartału 2021 nt. towarów oraz walut opublikowane zostaną w przyszłym tygodniu.