Najwięcej pozwoliły zarobić inwestorom kryptowaluty, w tym bitcoin, uprawnienia do emisji dwutlenku węgla, towary i diamenty. Obligacje, zwłaszcza skarbowe i korporacyjne wysokiej jakości, zakończyły pierwszy kwartał 2021 pod kreską, a niepokój części inwestorów budził dynamiczny wzrost rentowności amerykańskich dziesięciolatek. Akcje kontynuowały hossę, choć w wolniejszym tempie niż u schyłku 2020 roku. Dolar umocnił się wobec zdecydowanej większości głównych walut. Niespotykana hossa na bitcoinie stoi pod znakiem zapytania – wykres najpopularniejszej kryptowaluty wysyła zbyt wiele sygnałów ostrzegawczych, by je ignorować. Na świecie trwają zmagania, żeby opanować pandemię. Wiele państw przystąpiło do szeroko zakrojonych działań profilaktycznych, lecz czynnikiem ograniczającym tę aktywność jest luka podażowa szczepionek, która utrzyma się jeszcze długo – takie wnioski płyną z raportu IRR Quarterly.

Pierwszy kwartał nowego roku obfitował w szereg zdarzeń, które przyciągały uwagę inwestorów.

Od dłuższego czasu śledzą oni doniesienia związane z pandemią koronawirusa, z których wynika, że światu wciąż daleko do jej opanowania. Po przełomowej informacji z czwartego kwartału, że konsorcjum Pfizer/BioNTech odkryło szczepionkę na wirusa, do grona zwycięskich wynalazców dołączyli kolejni – m. in. AstraZeneca, Johnson and Johnson, Moderna, Novavax.

To pozwoliło uruchomić proces szczepienia na całym świecie. Ruszył on na dobre w pierwszym kwartale tego roku, choć pierwsze zabiegi miały miejsce jeszcze w grudniu 2020 roku. Tempo wakcynacji na świecie jest bardzo zróżnicowane i jest podyktowane wieloma czynnikami.

LUKA PODAŻOWA SZCZEPIONEK UTRZYMA SIĘ DŁUGO

Od strony podażowej najważniejsza jest dostępność szczepionek, a z nią jest kiepsko – popyt gigantycznie przewyższa podaż.

Na całym świecie trwa rywalizacja państw i organizacji ponadpaństwowych o kontrakty na dostawy szczepionek. W połowie lutego sekretarz ONZ Antonio Gutteres powiedział, że zaledwie 10 krajów zaaplikowało 75 proc. dostępnych na świecie szczepionek Covid-19, podczas gdy ponad 130 krajów nie otrzymało jeszcze nawet pierwszych dawek.

Ta dysproporcja jest również widoczna na poziomie kontraktacji dostaw. Według szacunków Duke Global Health Innovation Center z połowy marca 2021 ponad 6 mld dawek szczepionki na ok. 8,6 mld porcji zostało zamówionych przez państwa o najwyższym dochodzie i wyższym-średnim dochodzie. Najbogatsze kraje zakontraktowały przeszło 4,5 mld szczepionek.

Od złożenia zamówienia na dostawę do jej realizacji droga jednak daleka. Lukę podażową podjęli się oszacować analitycy Airfinity, bazując na wypowiedziach producentów. Do deklaracji koncernów farmaceutyczno-biotechnologicznych warto jednak podchodzić z pewną rezerwą – w 2020 roku zakładały one wyprodukowanie 837 mln dawek szczepionek, a w rzeczywistości powstało 31 mln porcji (-96 proc. różnicy).

Zgodnie z szacunkami Airfinity do początku marca zostało wyprodukowanych ok. 413 mln porcji szczepionki. Liczba podwoiła się do końca tego miesiąca według ich prognoz, a do końca roku firmy szczepionkowe mają wytworzyć ok. 9,5 mld dawek. Gdyby ten scenariusz się sprawdził, to i tak podaż byłaby niewystarczająca – Airfinity zakłada, że zapotrzebowanie wynosi ok. 11,5 mld porcji.

Wyliczenia zostały oparte o parę założeń – 75 proc. populacji światowej zostanie zaszczepione, co biorąc pod uwagę skuteczność ok. 90 proc. oznacza immunizację społeczną ok. 2/3, a dodatkowo podanie szczepionki będzie dwudawkowe. Szacunki nie uwzględniają populacji poniżej 18 roku życia, a ponadto nie biorą pod uwagę mutacji wirusa – po informacjach o odmianie brytyjskiej i południowoafrykańskiej naukowcy odkryli kolejny niebezpieczny szczep koronawirusa, który pochodzi z Brazylii.

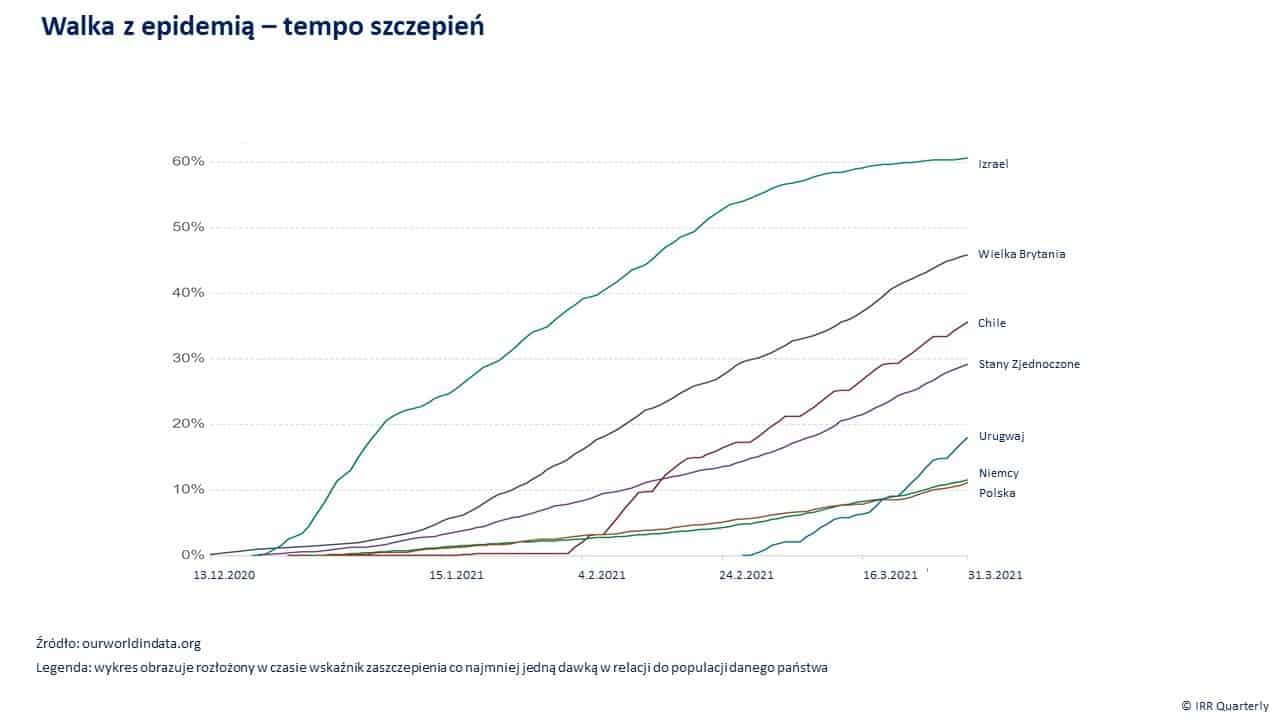

Od strony popytowej istnieje kilka czynników, które odpowiadają za tempo szczepienia. Istotną rolę odgrywa polityka rządów i sprawność działania systemów ochrony zdrowia. Media od dłuższego czasu chwalą politykę rządu Izraela, który z grona państw o populacji co najmniej kilku milionów osób, rzeczywiście się wyróżnia – według danych na koniec marca ok. 60 proc. tamtejszej populacji zostało poddanych szczepieniu. O tym, że można działać szybko przekonuje z kolei przypadek Urugwaju – państwo postawiło na chińską szczepionkę firmy Sinovac. Jeszcze pod koniec lutego wskaźnik zaszczepienia wynosił zero, lecz w ciągu nieco ponad miesiąca wzrósł do prawie 20 proc. Początkowo kraj skoncentrował się na wakcynacji osób starszych wiekowo (powyżej 50 lat), pracowników służby zdrowia, nauczycieli i służb mundurowych, lecz od Wielkiego Tygodnia w procesie mogą uczestniczyć wszyscy obywatele powyżej 18 roku życia.

WĄTPLIWOŚCI CO DO SZCZEPIONEK

Nawet największa determinacja rządów i sprawność służby zdrowia nie odniesie optymalnego rezultatu, jeżeli wielu nie doceni potrzeby poddania się szczepieniu.

Sceptycy dają o sobie znać od dłuższego czasu, podważając zwłaszcza w social mediach sensowność wakcynacji – w ostatnich tygodniach wzięli sobie na cel szczególnie szczepionkę AstraZeneki. Stało się o niej jeszcze głośniej, gdy niektóre państwa UE podjęły decyzję o wstrzymaniu szczepieniem nią – m. in. Norwegia, Dania, Austria, Włochy. Z systemu EudraVigilance (służy zgłaszaniu m. in. niepożądanych skutków leków) wynikało, że po zaszczepieniu Vaxzevrią AstraZeneki doszło do ok. 200 incydentów zakrzepowych na ok. 34 mln osób poddanych zabiegowi.

W przypadku szczepionki AstraZeneki interweniowała Europejska Agencja Leków (EMA), która podała, że brak obecnie jakichkolwiek wskazań, że wakcynacja może powodować inne skutki uboczne niż wymienione na liście działań ubocznych. Oświadczenie EMA nieco skorygował szef zespołu ds. oceny szczepionek agencji Marco Cavaleri, który stwierdził, że “obecnie coraz trudniej twierdzić, że nie ma związku przyczynowo-skutkowego między szczepionką AstraZeneki a bardzo rzadkimi nietypowymi przypadkami zakrzepów krwi”.

Zasadniczo każdy preparat biologiczny czy lek ma skutki uboczne, a naiwnością jest poszukiwanie idealności. Nadzorcy rynku farmaceutycznego zawsze przed dopuszczeniem preparatu do obrotu oceniają bilans korzyści i niekorzyści – jeżeli uznają, że korzyści przewyższają ewentualne ryzyka, wówczas wydają pozytywną decyzję umożliwiającą jego komercjalizację.

Cechą wspólną szczepionek firm Johnson&Johnson, AstraZeneca, Gamaleya, CanSinBio, Moderna, Pfizer i Sinovac jest to, że u części populacji występuje ból w miejscu wstrzyknięcia, wysypka, obolałość, ból głowy, złe samopoczucie, ból mięśni. Do tego dochodzą specyficzne skutki uboczne dla niektórych szczepionek – np. tymczasowa neutropenia (AstraZeneca), subiektywna palpitacja serca (Gamaleya) czy wymioty, biegunka, nudności (CanSinBio).

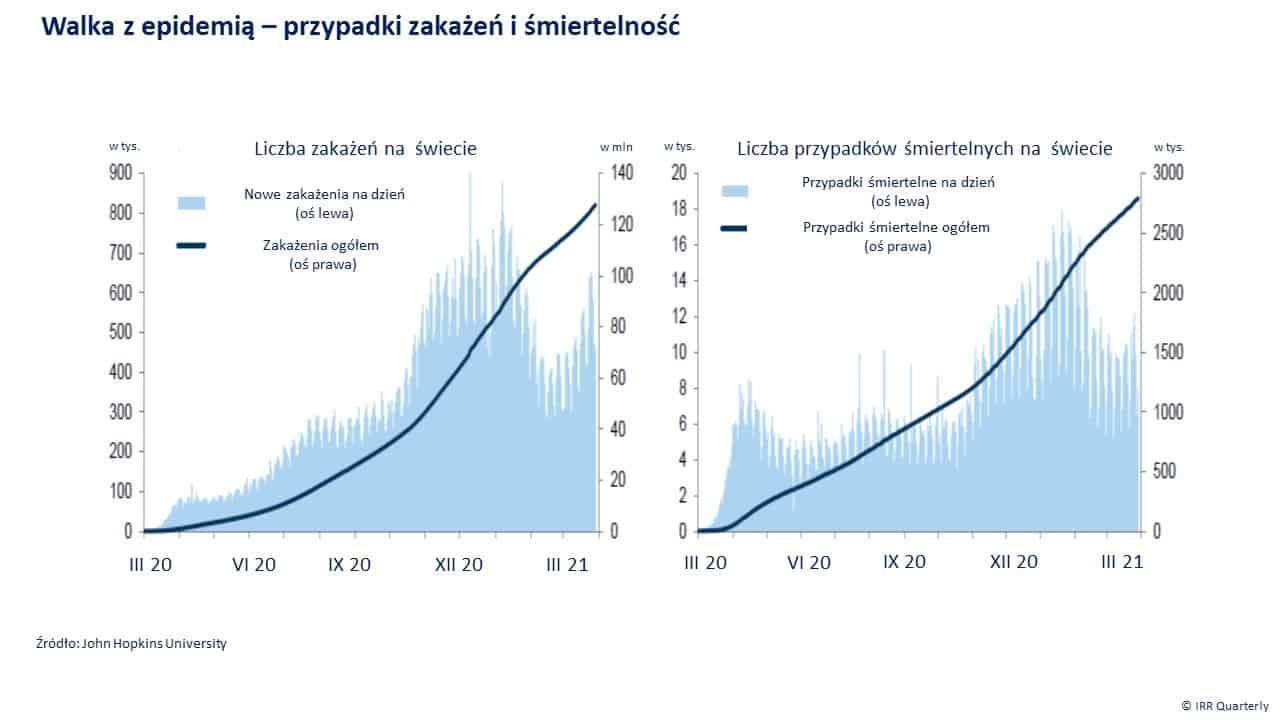

Przez świat przechodzi kolejna – czwarta – fala epidemii, która jest nieco słabsza niż ta z jesieni 2020 roku. Boleśnie odczuwają ją zwłaszcza państwa o co najwyżej umiarkowanym dochodzie per capita (np. rynki peryferyjne – frontier markets), które w wielu przypadkach są uzależnione od eksportu towarów. Niedostateczny poziom szczepień i słaba reakcja państw w opanowaniu pandemii może doprowadzić do ponownych zakłóceń w łańcuchach dostaw, który był obserwowany wiosną zeszłego roku. Hospitalizacja, wymogi sanitarne, izolacja i przypadki śmiertelne ograniczają pulę pracowników dostępnym przedsiębiorstwom.

MNIEJ POPULARNE AKTYWA NAJZYSKOWNIEJSZE, A BITCOIN NA KRAWĘDZI

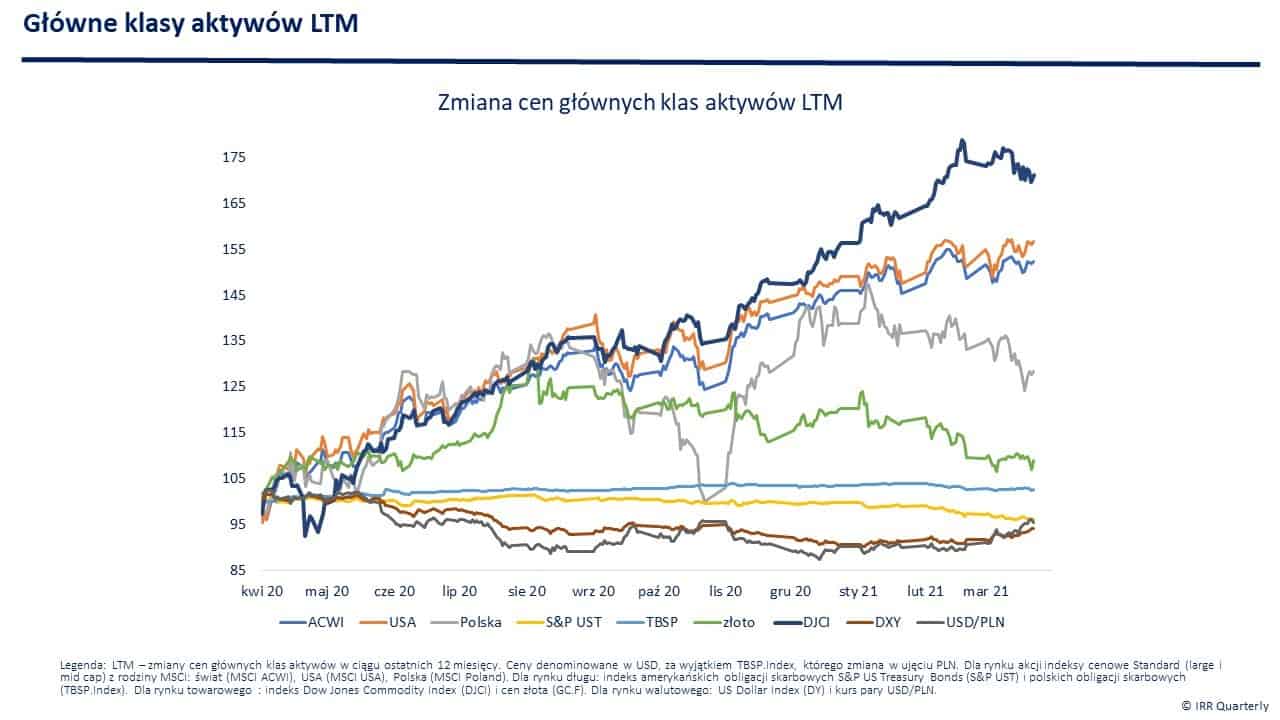

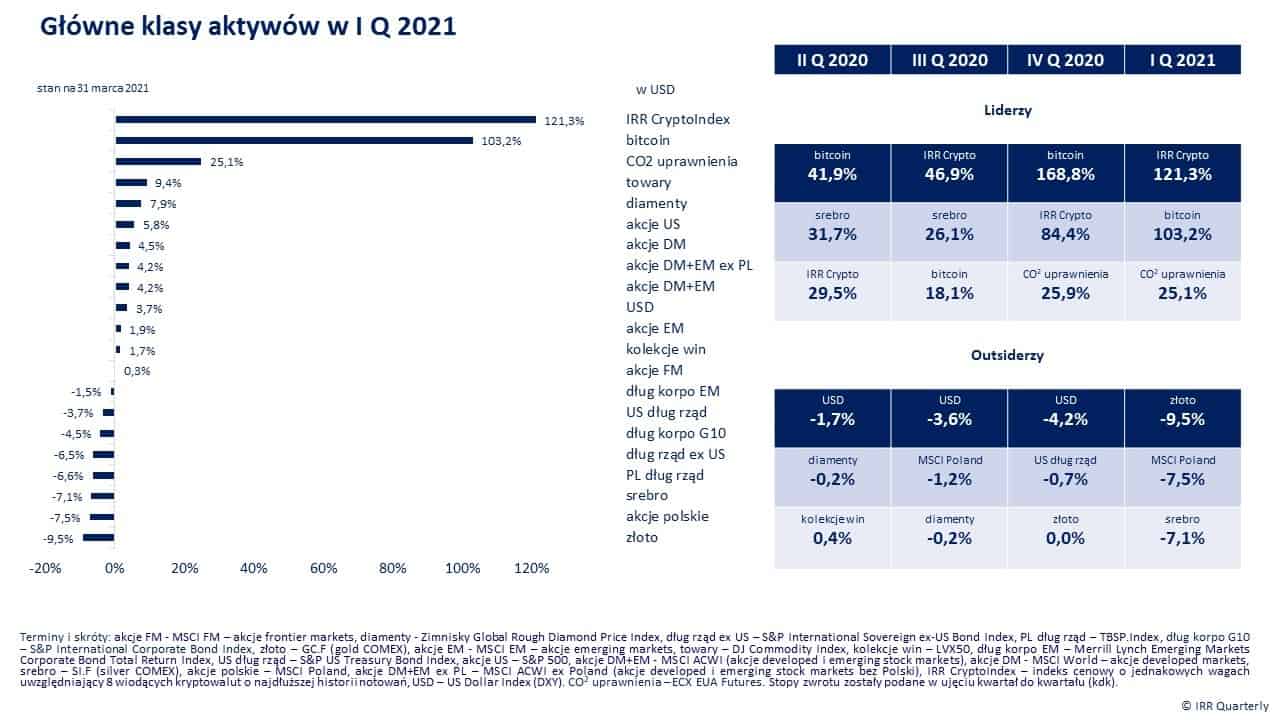

Z głównych klas aktywów, choć z pewnością mniej popularnych niż najpłynniejsze: waluty, obligacje i akcje, największe zyski zapewnił inwestorom w pierwszym kwartale 2021 roku rynek towarowy – Dow Jones Commodity Index zyskał czwarty kwartał z rzędu, tym razem nieco ponad 9 proc. kdk. W dwunastomiesięcznej perspektywie ten indeks towarowy jest już ok. 71 proc. nad kreską i wyraźnie zdystansował podstawowe indeksy akcji czy obligacji.

Poza negatywnym wpływem pandemii, zakłócającym łańcuchy dostaw, na ceny surowców wpływały dwa inne główne czynniki. Wysokie oczekiwania co do wzrostu gospodarczego (kilkuprocentowa zwyżka PKB w poszczególnych gospodarkach świata w 2021 roku jest raczej normą niż wyjątkiem) przekładały się na popyt na towary do bieżącej produkcji i na odbudowę struktur zapasów do poziomów odpowiadających fazie ożywienia.

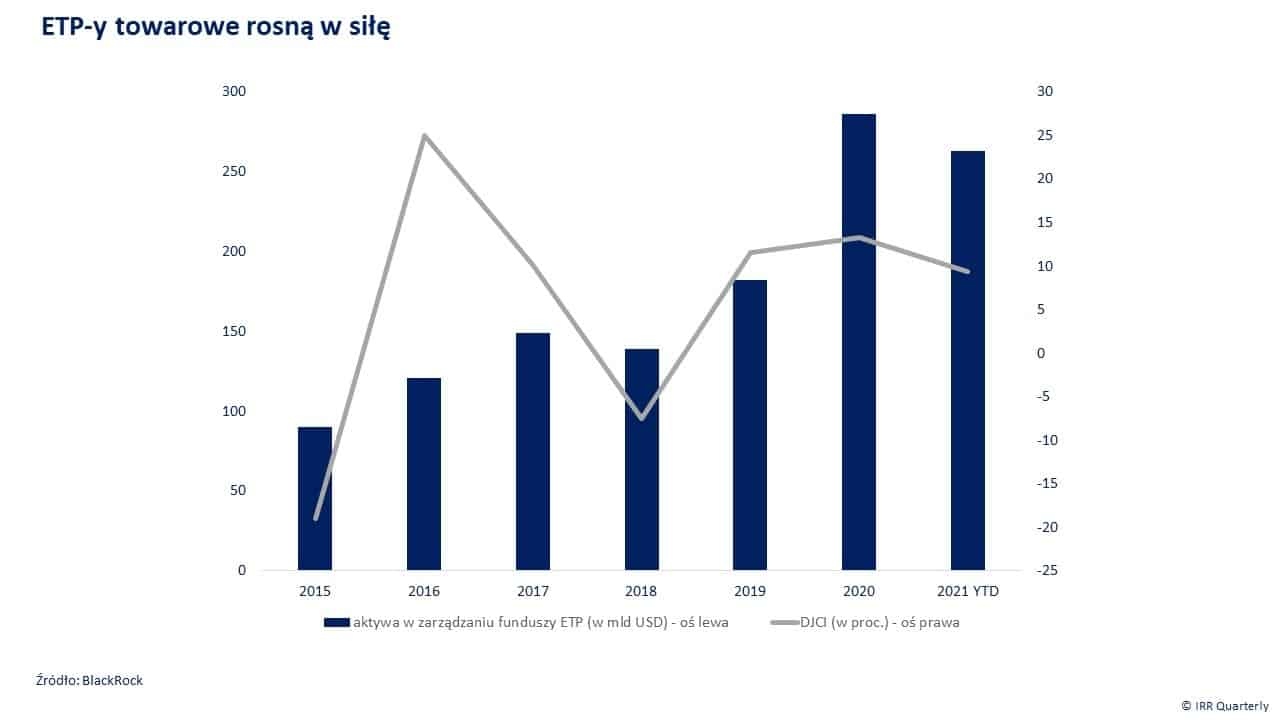

Dodatkowo do segmentu commodities napłynęło sporo kapitału inwestorów zwabionych atrakcyjnymi wycenami w porównaniu z innymi klasami aktywów. Przykładem rekordowe aktywa ETP-ów towarowych – w 2020 roku globalne fundusze tej klasy miały do dyspozycji ok. 290 mld USD, co oznaczało wzrost ponad 60 proc. rdr, a pierwszym kwartale 2021 roku wartość aktywów w zarządzaniu w ETP-ach wyniosła ok. 260 mld USD.

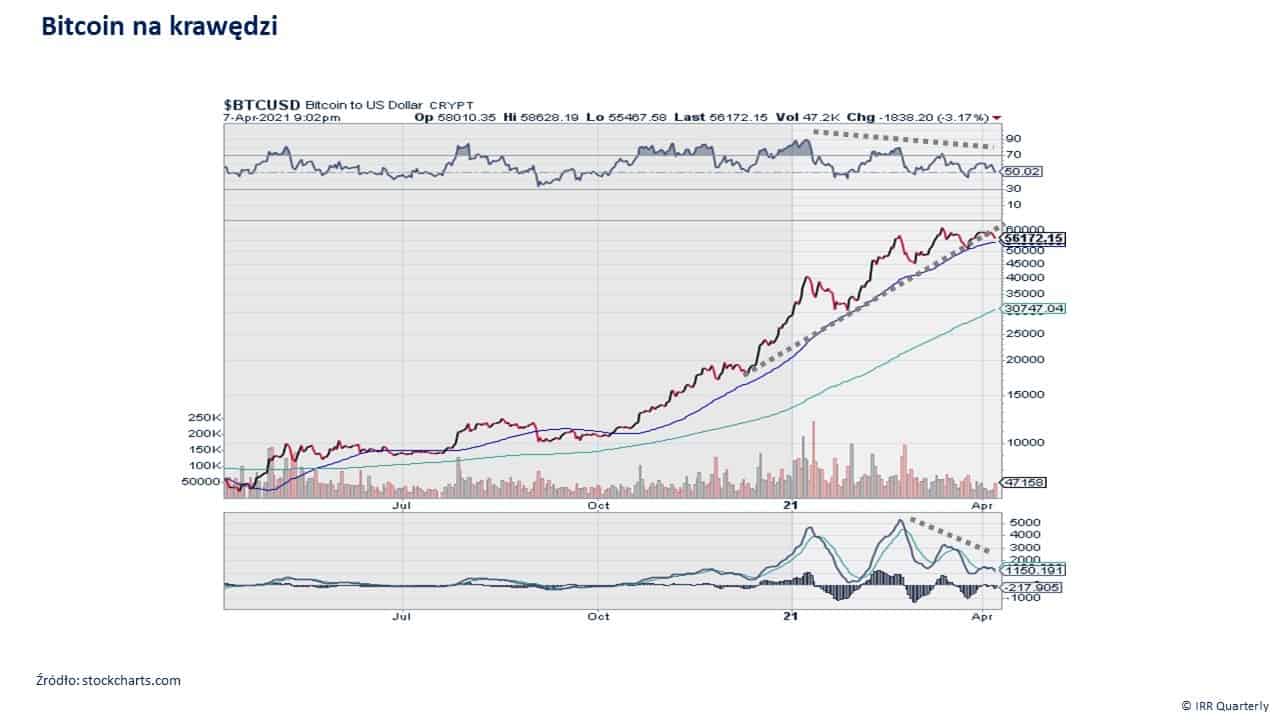

Mimo to największe zyski zapewniły aktywa spoza głównego nurtu inwestycyjnego. Cena bitcoina podwoiła się, a w okresie ostatnich czterech kwartałów wzrost wyniósł ok. 800 proc. Drzewa nie rosną do nieba – wykres najpopularniejszej kryptowaluty dostarcza wielu argumentów, że imponująca dynamika wzrostów słabnie i bardziej zasadnym wydaje się oczekiwanie na solidną – być może kilkudziesięcioprocentową – korektę niż na kontynuację fali zwyżkowej. Kurs bitcoina przełamał średnioterminową linię wsparcia (biegnącą od schyłku 2020 roku), a negatywne dywergencje na RSI czy MACD świadczą, że z jakością trendu wzrostowego jest źle.

Dobrze radziły niektóre aktywa alternatywne – cena uprawnień do emisji dwutlenku węgla poszła w górę o ok. 25 proc. i urosła w podobnym tempie jak w okresie październik-grudzień 2020. Jeszcze bardziej imponująco wygląda zmiana cen uprawnień w okresie 12 miesięcy narastająco – notowania kontraktów terminowych ECX EUA Futures wzrosły o ok. 141 proc.

Dla zwolenników analizy technicznej istotnym wydarzeniem było przełamanie z impetem w ostatnim czasie długoterminowej (od 2008 roku) poziomej linii oporu w okolicach 30 EUR. Siła trendu jest tak zdecydowana, że kursogram uprawnień do emisji dwutlenku węgla nawet nie zaliczył klasycznej nawrotki do przełamanego oporu.

Najprawdopodobniej głównym czynnikiem wpływu na zachowanie się ceny ECX EUA Futures było grudniowe porozumienie państw unijnych, które wyznaczyło o wiele bardziej rygorystyczny cel klimatyczny.

11 grudnia 2020 roku Charles Michel, szef Rady Europejskiej, poinformował, że członkowie UE zdecydowali się zwiększyć cel obniżenia emisji dwutlenku węgla do 2030 roku do co najmniej 55 proc. (w stosunku do 1990 roku) wobec 40 proc. wcześniej planowanych. W okresie od 11 grudnia 2020 do końca pierwszego kwartału 2020 kurs uprawnień do emisji CO2 poszybował o ok. 61 proc. Inwestorzy uznali najwyraźniej, że przedsiębiorstwa gospodarek o wysokim stopniu emisji w obliczu nowych planów wspólnotowych będą musiały w długim terminie nabywać o wiele więcej uprawnień.

Nie bez znaczenia od strony podażowej było również wyjście Wielkiej Brytanii z UE – Brexit doprowadził do tego, że z rynku zniknęła pewna pula uprawnień przeznaczonych dla tego państwa.

Analitycy zajmujący się rynkiem energetycznym zweryfikowali w górę swoje prognozy. Reuters przeprowadził w styczniu ankietę, z której wynika, że analitycy spodziewają się ceny uprawnień EUA średnio w wysokości 39,24 EUR za tonę w 2021 roku i 46,24 EUR w 2022 roku – agencja podała, że w porównaniu z ankietą z października 2020 oczekiwania ekspertów wzrosły odpowiednio o 3,6 proc. i 11,1 proc. Prognozy analityków na 2023 rok uległy z kolei minimalnej zmianie – w styczniu 2021 spodziewali się oni średniorocznej ceny w wysokości 46,08 EUR wobec 46,15 EUR z sondażu październikowego.

Analogicznie jak uprawnienia do emisji dwutlenku węgla zachowywały się ceny diamentów – Zimnisky Global Rough Diamond Price Index zyskał ok. 9 proc. w pierwszym kwartale tego roku, co było zbliżonym osiągnięciem do poprzedniego kwartału.

Zdaniem Paula Zimnisky’ego, jednego z bardziej cenionych na świecie ekspertów od spraw diamentów, pandemia okazała się katharsis dla całego łańcucha wartości. Trudne warunki gospodarcze w 2020 roku doprowadziły do ograniczenia wydobycia diamentów – 6 dużych kompleksów górniczych zamkniętych w zeszłym roku wciąż nie zostało otwartych, a także spadku aktywności poszukiwawczej w zakresie nowych źródeł surowca.

Zmiany zaszły również w segmencie przetwórczym. Producenci diamentów i biżuterii przeszli na bardziej konserwatywny styl zarządzania – odchudzali swoje bilanse pozbywając się nadmiernego zadłużenia i zapasów. Część z nich zmuszona była wycofać się z biznesu. W efekcie poziom zapasów na koniec trzeciego kwartału 2020 roku spadł o przeszło 3 mld USD, a cięcie w tej mierze w tym roku zapowiedziała także jedna z największych spółek górniczych sektora – rosyjska Alrosa.

Według szacunków Zimnisky’ego wydobycie surowych diamentów nieco wzrośnie w 2021 roku, ale będzie wciąż o ok. 20 proc. niższe niż w ostatnim szczycie z 2017 roku i będzie na zbliżonym poziomie do pokryzysowych lat 2009-2014.

Nieco gorzej niż diamenty radziły sobie w pierwszym kwartale akcje – MSCI ACWI, opisujący koniunkturę na rynkach rozwiniętych i wschodzących, zakończył ten okres ok. 4 proc. zyskiem. Do przeciętnie kilkunastoprocentowych wzrostów z poprzedniego kwartału daleko, ale mimo to wielu inwestorów nie powinno mieć powodów do narzekań – hossa zapoczątkowana wiosną 2020 roku była kontynuowana. Wiele podstawowych indeksów ustanowiło maksima historyczne – należały do nich m. in. amerykańskie S&P 500, Nasdaq Composite i Średnia Przemysłowa, kandyjski S&P/TSX Composite, niemiecki DAX czy brytyjski FTSE250.

W gronie inwestorów zadowolonych nie znaleźli się z pewnością ci, którzy lokują kapitał na polskiej giełdzie. MSCI Poland odstawał od średniej i stracił ponad 7 proc. kdk (w USD) – spory wpływ na to miało umocnienie się dolara wobec złotego, ale nawet to uwzględniając kolejny kwartał z rzędu widoczna jest relatywna słabość rodzimego parkietu. US Dollar Index poszedł w górę 3,7 proc. i przynajmniej tymczasowo zamknął serię trzech kolejnych kwartałów osłabiania się, którą zapoczątkował w pierwszym kwartale 2020 roku.

W gronie przegranych pierwszego kwartału 2021 znalazły się niektóre kruszce – złoto straciło blisko 10 proc., zaś srebro ponad 7 proc. 2020 rok należał do obu metali szlachetnych – ich kursy dobrze sobie radziły w środowisku niepewności związanej z koronawirusem i łagodnej polityce monetarnej, gdy towarzyszyły jej niskie rentowności długu. Od pewnego czasu za sprawą wynalezienia szczepionek wydaje się, że niepewność pandemiczna nie ma już takich rozmiarów jak jeszcze wczesną jesienią zeszłego roku.

WZROST RENTOWNOŚCI DŁUGU SKARBOWEGO NIEPOKOI

Spore zmiany z kolei zaszły na rynku długu skarbowego – rentowności poszły w górę, zwłaszcza w przypadku benchmarkowych obligacji amerykańskich. Takie otoczenie nie jest z reguły korzystne dla złota.

Tak było w tym przypadku – w sierpniu 2020 roku złoto pokonało barierę 2 tys. USD/uncję i wyznaczyło szczyt wszech czasów, a następnie systematycznie spadało. W tym czasie rentowności amerykańskich dziesięciolatek zachowywały się odwrotnie – niemal w tym samym momencie co złoto ustanowiły minimum lokalne w sierpniu (ok. 0,5 proc.), po czym zaczęły konsekwentnie piąć się.

Skala zwyżki dochodowości długu zwróciła uwagę inwestorów na dobrą sprawę dopiero w pierwszym kwartale 2021 – jeszcze na koniec zeszłego roku rentowność wynosiła niespełna 1 proc. Niepokój inwestorów zwróciła zwłaszcza silna wyprzedaż amerykańskich dziesięciolatek od schyłku stycznia do schyłku lutego – nastąpił wówczas wzrost dochodowości z ok. 1,0 proc. do ok. 1,5 proc.

W opinii obiegowej było to następstwem podwyższonych oczekiwań inflacyjnych i obaw co do wzrostu stóp procentowych w długim terminie. Rzeczywiście wskaźnik miary oczekiwań inflacyjnych – 10-Year Breakeven Inflation Rate – zwyżkował na przestrzeni kwartału z 1,99 proc. do 2,37 proc. Obaw co do wzrostu stóp procentowych zdaje się nie podzielać Fed – na marcowym posiedzeniu nie dokonano żadnych istotnych korekt polityki pieniężnej. Dot-ploty minimalnie przesunęły się w kierunku mniej gołębim, ale wciąż większość członków FOMC spodziewa się utrzymania stóp procentowych na obecnym poziomie co najmniej do 2023 roku.

Część inwestorów powątpiewa jednak w to – widzą oni chociażby, co się dzieje na rynku surowcowym i zakładają, że podwyżki cen towarów przedsiębiorstwa przeniosą na konsumentów. O tym, że nie jest to scenariusz pozbawiony podstaw przekonuje ostatni odczyt wskaźnika inflacji producenckiej – PPI w USA przekroczył 4 proc. rdr i jest najwyżej od 2011 roku.

Do tego dochodzą obfite programy stymulacji fiskalnej, które są wdrażane za oceanem. Administracja Joe Bidena po korzystnym styczniowym rozstrzygnięciu wyborczym w stanie Georgia przejęła pełnię władzy zarówno na szczeblu prezydenckim, jak i Kongresu – zgodnie z zapowiedziami przedwyborczymi ochoczo zaczęła wdrażać reformy. Na pierwszy plan wysunął się pakiet antypandemiczny o wartości 1,9 bln USD, który został uchwalony na początku marca – stanowi on ok. 10 proc. amerykańskiego PKB. O tym, że to nie koniec silnego wsparcia gospodarki wydatkami rządowymi świadczą plany programu infrastrukturalnego wartego ok. 3 bln USD. Mimo, że będzie on rozłożony na lata, to najprawdopodobniej da oręże opowiadającym się za nadejściem trwale podwyższonej inflacji.

W takim otoczeniu w ślad za zwyżką rentowności amerykańskich 10-latek podążyły też obligacje innych państw – w tym niemieckie bundy i polskie papiery.

W efekcie inwestorzy z segmentu długu skarbowego odnotowali straty. S&P U.S. Treasury Bond Index, opisującym koniunkturę na amerykańskim rynku obligacji skarbowych, stracił w pierwszym kwartale prawie 4 proc. Jeszcze gorzej wiodło się w segmencie długu rządowego bez uwzględniania papierów z USA – S&P International Sovereign ex-U.S. Bond Index poszedł w dół o ponad 6 proc. Polski TBSP.Index wygenerował minimalną stratę (-0,9 proc.) w walucie lokalnej, jednak w przeliczeniu na USD spadł już o przeszło 6 proc.

Podobnie słabo zachowywał się segment długu korporacyjnego – S&P International Corporate Bond Index zniżkował o 4,5 proc., choć bliższa analiza poszczególnych składowych tego segmentu prowadzi do wniosku, że dotyczyło to przede wszystkim obligacji o wysokim ratingu, w odróżnieniu od których dług wysokiego oprocentowania radził sobie lepiej.

Bitcoin wybija na dzisiejszej sesji kolejny historyczny szczyt. Kurs BTCUSD wyniósł na dzisiejszej sesji maksymalnie 63207 USD.