Spółka

Analiza Play (PLY)

Trend: trend wzrostowy, średnioterminowy trend boczny

Formacja techniczna: trójkąt symetryczny

Zakres inwestycji: inwestycja na każdy termin

Zagrywka: pod wybicie z formacji trójkąta

Komentarz: Play, podobnie jak indeks WIG-Telkom znalazł się w okolice głównych średnich kroczących, co może sugerować wystąpienie w niedługim czasie mocniejszego ruchu kierunkowego. Pod względem technicznym Play zachowuje się najlepiej wśród pozostałych telekomów. Zagrywamy pod wybicie z trójkąta. Najbliższe wsparcia, to 30 i 28 zł.

Z perspektywy finansowej: Play jest spółką dywidendową od 2018 r., ostatnia dywidenda została wypłacona 30 kwietnia br (stopa dywidendy 4,97%).

Spółka oprócz rozwoju w postaci przejęć (ostatnio spółka uzyskała zgodę UOKiK na przejęcie Virgin Mobile), buduje kontrowersyjne maszty 5G, które powoli stawać się będą standardem w telekomunikacji.

Wyniki za pierwszy kwartał wykazują pozytywną tendencję: wzrost przychodów ze sprzedaży o 3,48% r/r, wzrost zysku operacyjnego o 3,86%. Ostatnia rekomendacja dla spółki, to kupuj z ceną docelową na 36,4 zł (Haitong Bank).

Wskaźniki: C/Wk 14,85, C/Z 9,16, ROE 162%, ROA 9,38% (rentowność z tendencją wzrostową).

Przykładowy LimAkt: 31,40

Kącik spekulacyjny

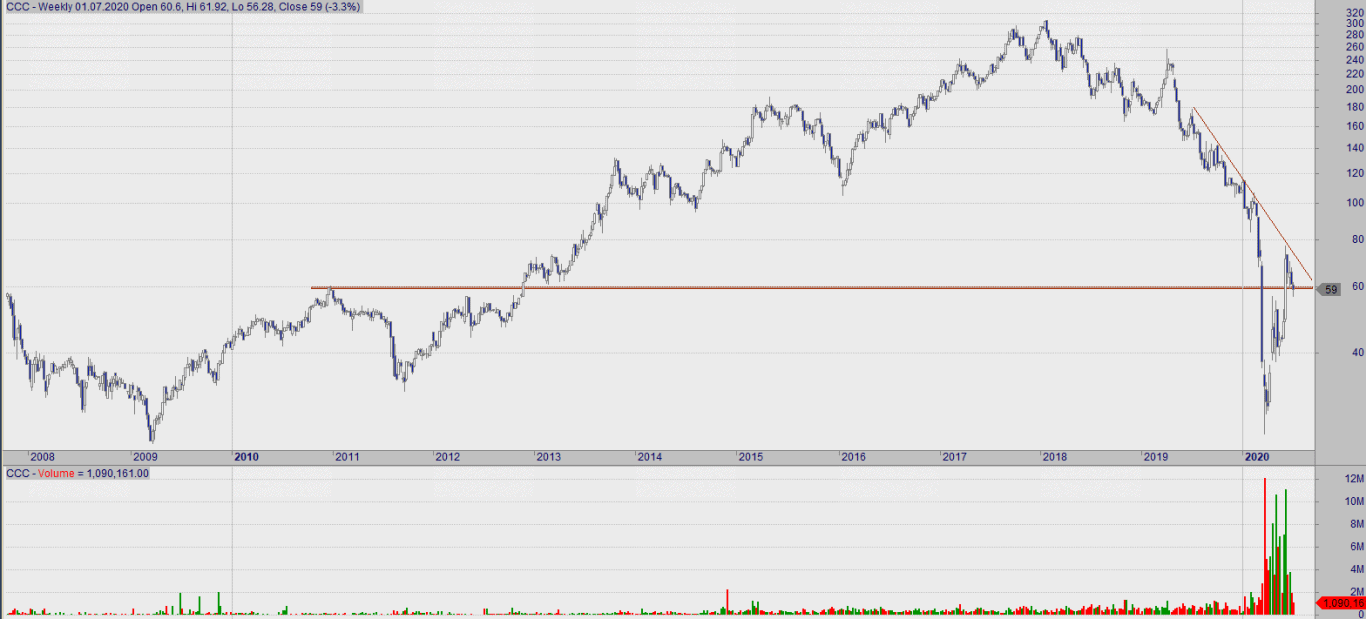

Analiza CCC

Trend: trend spadkowy od 2018 r., krótkoterminowy trend wzrostowy

Formacja techniczna: a’la klin zniżkujący

Zakres inwestycji: inwestycja na każdy termin

Zagrywka: pod wybicie z formacji

Komentarz: CCC znajduje się w długoterminowym trendzie wzrostowym, natomiast od 2018 r. panuje bardzo silny trend spadkowy. Po ustanowieniu wieloletniego dołka w połowie marca br. kurs formuje trend wzrostowy, pierwszym pozytywnym sygnałem jest wyjście nad SMA100. Wybicie SMA100 dołem traktować będzie można jako zanegowanie pozytywnego scenariusza w krótkim terminie. Najbliższy opór po wybiciu z formacji, to 80 zł, gdzie przebiega linia trendu spadkowego w średnim terminie.

Z perspektywy finansowej: CCC jest spółką dywidendową od 2006 r., z przerwami wypłat w latach 2008 i 2020 r.

Skutki pandemii są dla branży odzieżowej mocno odczuwalne. Spowodowało to, że Zarząd CCC zdecydował się w celu ratowania spółki na emisje akcji w wysokości 506,9 mln zł.

Szacunki wyników za drugi kawartał: EBITDA 40 mln zł, strata operacyjna to 112 mln zł, przychody 1,292 (spadek o 21%). Spółka obecnie mocno rozwija kanał e-commerce, której sprzedaż wzrosła w II kwartale o 79%. Pierwsza reakcja na szacunkowe wyniki jest pozytywna.

Wskaźniki: C/Wk 3,83, ROE -33,88%, ROA -2,98% (rentowność z tendencją spadkową).

Przykładowe wejście (po wybitym klinie): 62,25

Autor analizy: Pascal Błażej Bodnar

*Przykładowy LimAkt / wejście to jedynie nasz wewnętrzny poziom, który zostaje użyty do naszych dwutygodniowych podsumowań, jak również do podsumowań trzymiesięcznych oraz rocznych. Wszystkie analizy, których kurs przebił dany poziom LimAkt, są zamieszczane w naszych podsumowaniach.

Komentarze z shoutboxa