Tym razem przedstawię analizę fundamentalną spółki Lentex. O analizie technicznej i perspektywach pisaliśmy dla zarejestrowanych użytkowników – wygląda obiecująco.

Lentex:

1. Na pierwszy rzut wskaźniki:

CZ: 11,58

C/WK: 1,40 (czyli 1 zł kapitału współnego spółki wyceniamy na 1,40 zł, które realnie zainwestowaliśmy; teoretycznie: jeżeli spółka ma C/WK na poziomie 1,00 zł, to przy upadłości spółki byśmy uzyskali z masy upadłościowej naszą złotówkę z powrotem). Ale tylko teoretycznie.

C/P: 1,16

Jest to średnia sektora (tworzywa sztuczne), więc patrząc na podstawowe powyższe wskaźniki ani nie przepłaciliśmy, ani nie ma szału.

2. Zadłużenie

Na poziomie 33%, a więc bardzo małe.

3. Teraz przyjrzyjmy się na rentowność kapitału własnego:

ROE: 15,25% ROA: 10,18% gdzie sektor odpowiednio: 7,09% oraz 3,19% a WIG 5,14% oraz 2,50%

Tutaj bardzo dobre wyniki wskaźników. Tak więc spółka bardzo szybko się rozwija (jednak to tylko historyczne dane). Ruchy spółki, które planuje wykonać, jednak potwierdzają, że tempo rozwoju zostanie zachowane (punkt 5).

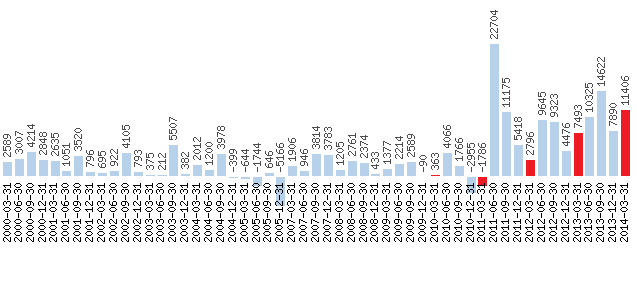

Tutaj poniżej potwierdzenie tego, co wyżej napisałem. Zysk netto spółki ukazany kwartalnie. I i IV kwartał spółka ma zawsze najgorszy. Spółki wchodzące w skład Grupy Kapitałowej Lentex działają w sektorach, które wymuszają sezonowość sprzedaży. W II i III kwartale, w których warunki pogodowe umożliwiają prowadzenie prac budowlano-remontowych następuje zwiększenie popytu na części wykończeniowe/budowlane/hydrauliczne. Już w pierwszym kwartale tego roku spółka uzyskała bardzo ładny zysk, co daje nadzieję na dobry cały rok. Jak również widać od razu zysk zwiększa się z kazdym rokiem:

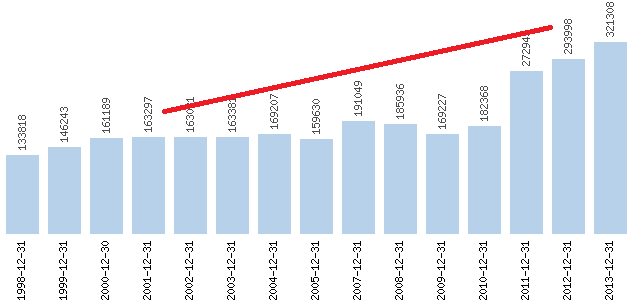

4. Kapitał własny

Kapitał własny (a więc wartość spółki) cały czas się powiększa. Inwestując w tę spółkę raczej mamy pewność, że nic złego nie zrobiliśmy.

5. W skrócie plany spółki

Pod koniec 2013 roku została kupiona bułgarska spółka Deworex, która prężnie się rozwija. Według prezesa przychody mają być zwiększone o 30-35% w pierwszym roku. W maju wypuścili nową linię sprzedaży systemu odwodnień.

Lentex przeprowadziło niedawno udane wezwanie na 66% akcji Novita S.A po cenie 35 zł – osiągnęli niemal swój pułap. Cena ta patrząc jak również Novita się prężnie rozwija nie jest wcale wysoka. Aktualnie cena akcji tej spółki stoi nawet lekko powyżej. Zostały już opublikowane prognozy na ten rok i są znacznie wyższe. Novita również co roku wypłaca jedne z najwyższych dywidend na GPW. O korzyściach bycia podmiotem dominującym w tej spółce z branży i o synergii nie muszę mówić. W obu spółkach ma być powiększona linia produkcji (Novita i Lentex).

6. Podsumowanie

Spółka na inwestycję długoterminową (~2 lata) wydaje się być dobra. Lentex również wypłaca dywidendę, więc potencjalne straty teoretycznie samą dywidendą możemy pokryć (dopóki nie sprzedaliśmy akcji, nie mamy straty, a dywidenda dość wysoka). Krótkoterminowo również bardzo pozytywny wyżdźwięk – o tym jednak (jak już wspominaliśmy wyżej) pisaliśmy dla zarejestrowanych użytkowników.

Komentarze z shoutboxa