Krótkie streszczenie z raportu kwartalnego VIvid za 4 kwartał 2014:

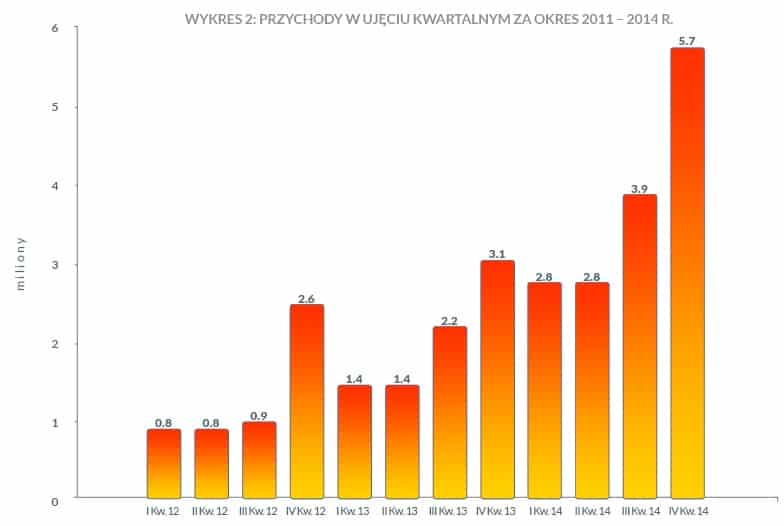

Przychody: 5,7 mln (wobec 3,9 mln kwartał wcześniej) Zysk netto: 1,156 mln (wobec 0,823 kwartał wcześniej) Kapitał własny: 8,513 mln (wobec 7,331 kwartał wcześniej) Zadłużenie pozostaje na tym samym, niskim poziomie.

Wyniki są solidne: zgodne z przewidywaniami. Rynek więc powinien pozytywnie zareagować na raport finansowy.

Główne informacje zawarte w raporcie:

– Strategia na lata 2015-2016 zostanie zaprezentowana na konferencji 16 marca

– Premiera Real Boxing 2 odbędzie się w drugiej połowie 2015 roku (interpretacja autora: najprawdopodobniej przed świetami w listopadzie, jak nie będzie poślizgu)

Odnośnie Godfire™: Rise of Prometheus:

“W raportowanym okresie wersja iOS otrzymała kolejną aktualizację, a do sklepu Google Play trafiła 4 grudnia 2014 roku wersja Android w modelu Free2Play.”

“Prace nad zaawansowaną graficznie wersją gry skierowaną do odbiorców urządzeń z nowoczesnymi procesorami Snapdragon firmy Qualcomm zostały zakończone, a wersja zostanie udostępniona odbiorcom w I kwartale 2015 r. Producent procesorów zaprezentował grę na swoim najnowszym urządzeniu podczas targów International CES w Las Vegas w styczniu.”

interpretacja autora: z tego możemy wynioskować, że 1 kwartał 2015 również przyniesie spore przychody spółce. Najgorszy zapewne będzie 2-3 kwartał.

Jeżeli jakieś detale z raportu wyczytacie to dajcie znać w komentarzach! Ja nie wgłębiałem się w niuanse w branży gier mobilnych i modelu Free2Play.

miazga!!!!!!!!!!!!!

Informacja bardzo istotna dla inwestorów długoterminowych – Real Boxing 2 tworzony jest w taki sposób, aby można było w przyszłości częściej wypuszczać kolejne tytuły (nie sprecyzowano czy chodzi o kolejne części RB czy zupełnie nowe gry). Dodatkowo, wszystkie kolejne premiery mają być od podstaw konstruowane z myślą o modelu Free2Play, co powinno zaowocować jeszcze lepszymi przychodami niż obecnie, kiedy oba flagowe tytuły jedynie przystosowano do tego modelu już po ich wyprodukowaniu.

Na Indata piękna świeca się rysuje i to na bardzo dużym wolumenie.

No i co teraz mówi technika, czy dalej ktoś blokuje w okolicy ~4,95 zł?

Teraz trzeba zaczekac i sie przyjrzeć. Z tym popytem co jest teraz

jesli nie pojawi sie potwór zrzucający papier cena powinna lekko wjechać na 5.20 na najbliższych sesjach. Jeśli pojawi się większy popyt to możemy dojechać znów do oporu.

Ok. 0.5 mln papieru zmienilo rece wczoraj w okolicach 5.95, potem sporo w ok. 5.00.

Aktualnie maly opor na 5.60 – ok. 15k papieru i pewnie lekko z 50k na 6.00 oczywiscie nie uwzgledniajac ukrytych zlecen.

Technicznie wsparcie caly czas na 4.75-5.00 dziala, i fundamentalnie myślę że też powinno działać.

Scenariusze już mam przygotowane na tą okazję, ale zaczekam jeszcze żeby zobaczyć co będzie się działo na najbliższych sesjach.

rozwazajac rozne warianty ja zrobilem tak , ze jak cena spadla blisko ~5,10 , musialem porzucic notowania na ok godzine i stwierdzilem ze jak wystrzeli do gory to chce byc na pokladzie i wystrzelilo i kupilem w korekcie :D myslalem ze bedzie mniejsza korekta “fartem kupilem ” za 5,40 :D , a co do samych zlecen i notowan to musze wam powiedziec ze jest kilka “sztucznych ” oporów, dlaczego tak uwazam ? Wczoraj non stop od godziny 8:30 do 17 ( z wylaczeniem godziny) siedzialem przy notowaniach i obserowalem jakie zlecenie , kiedy sie pojawiaja , w jakich godzinach, jak sie przesuwaja i powiem tak , ktos ładnie wysterował ten kurs , widziałem pare pakietów po kilka tys akcji wrzucanych “jako opor” z gory czy z dolu , posiedzialy posiedzialy i jak sie zblizalo do oporu to nagle ten pakiet znikal wiec ja nie do konca bym rozpatrywal to jako 100% opory, jeszcze dokupowalem akcji za 5 na samym koncu , wtedy faktycznie duzo schodzilo za ~5 . Technicznie swoja droga a to ze kurs jest tworzony moim zdaniem sztucznie chociazby patrzac na wczorajszy dzien to jest inna sprawa. Ktos zbijal malymi pakietami typu doslownie pare akcji w dol po czym szla sprzedaz jakiegos pakietu typu 500-1500 akcji za 5-10 gr wiecej i tak w kolko :)

a co wy na to że raport jest w cenie? Spotkałem się z takimi stwierdzeniami, ale ciężko jest mi się z nimi zgodzić kiedy spółka uzyskuje prawie 300% wzrost zysków w porównaniu tym samym kwartałem w 2013.

Dla mnie to w raporcie jest bardzo i to bardzo na +. Jak ktoś zna tą branże to wie, że jeśli już coś zarabia na mobilnych i robi sukces już od 2 lat to będzie trwało dalej (mam na myśli RB i kontynuację RB2. To utrzymuje całą firmę.) Ten teraz wynik nie jest wynikiem jednorazowej sprzedaży. Rynek mobilnych zwiększa się z roku na rok (wystarczy zobaczyć na akcje amerykańskiego Apple których cena jest poparta wynikiem). Dobrze będzie i jest to możliwe że kolejne kwartały będą najlepszymi w odniesieniu do tych samych z tamtego roku. To tylko potwierdzi, że wynik Q4 to nie przypadek, ani finansowa sztuczka. Co dobre to Vivid nie jest firmą która dopiero zniesie złote jajo. Te złote jaja znosi już teraz i co ważne pracuje żeby były coraz większe – model Free2Play pozwala wepchnąć się wszędzie gdzie sie da, powiększają rynek zbytu o nowe urządzenia (konsole na androidzie, Sony Vita).

Niektórym kapitalizacja wydaje się wysoka na Vividzie, ale dlatego że nie znają branży mobilnej i patrzą “po polsku”. Vivid sprzedaje na cały świat – USA, Chiny. Polska to nie istotny rynek dla nich, nie podlegają pod polską bessę, a raczej sprzedaż się zwiększa na amerykańskiej hossie.

Tu są analizy dla tej branży, gdzie Vivid ma już swoje miejsce i się dobrze rozpycha, jak na swoją wielkość:

http://www.pocketgamer.biz/chart-of-the-week/60192/mobile-games-market-worth-40-billion-by-2017/

Dla mnie jako krótkoterminowego gracza, to ma o tyle znaczenie, że Vviid jest spółką na której warto siedzieć przez cały czas, bo czy mam czas grać czy nie mam, papier nie zwali się bez sensu na dół o 80% (oczywiście nie biorę ogólnoświatowej bessy pod uwagę, bo co to oznacza dla wszystkich spółek to wiadomo)

Pozdrawiam,

Żaneta