Program Pierwsze Mieszkanie

1 lipca 2023 r. weszły w życie przepisy wdrażające program Pierwsze Mieszkanie. Na program składają się dwa instrumenty. Pierwszym z nich jest Bezpieczny kredyt 2%, czyli system dopłat do kredytu na zakup pierwszego M. Drugi to Konto mieszkaniowe – program pomocy oszczędzającym na zakup pierwszego mieszkania.

Bezpieczny kredyt 2%

Kredyt może uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić musi przynajmniej jedno z nich.

Budżet państwa przez 10 lat będzie dopłacał różnicę między stałą stopą a oprocentowaniem kredytu zgodnie ze stopą 2%. Stała stopa będzie ustalona w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących (aktualne w dniu udzielenia kredytu i po 5 latach).

Maksymalna kwota kredytu:

- do 500 tys. zł – w przypadku singli,

- do 600 tys. zł – w przypadku małżeństwa lub osób wychowujących co najmniej 1 dziecko.

Środki pozyskane z kredytu można przeznaczyć wyłącznie na cele mieszkaniowe, czyli:

- na zakup mieszkania lub domu z rynku pierwotnego, lub wtórnego,

- na budowę domu jednorodzinnego, w tym również zakup działki.

Przez pierwsze 10 lat spłaty zobowiązania oprocentowanie kredytu dla kredytobiorcy będzie wynosiło 2%, dzięki dopłatom rządowym. Będzie ono jednak powiększone o marżę banku oraz ewentualnie prowizję.

Po dziesięciu latach oprocentowanie będzie liczone zgodnie z normalnymi stawkami, a raty zmienią się na raty równe.

Nie przewidziano ograniczenia ceny m2 lokalu mieszkalnego. Również w przypadku połączenia bezpiecznego kredytu 2% i gwarancji wkładu własnego kredytobiorcy.

Choć nazwa programu sugeruje, że nasz kredyt będzie oprocentowany 2%, w praktyce oprocentowanie będzie wyższe. Według projektu ustawy, przy obliczaniu poziomu dopłat będzie brane pod uwagę średnie oprocentowanie kredytów z poprzedniego kwartału i ogłoszone przez Bank Gospodarstwa Kredytowego.

Dla przykładu – zakładając, że średnie oprocentowanie kredytów 5-letnich o stałej stopie w poprzednim kwartale to 8% wysokość dopłaty wyniesie

8% x 0,9 – 2% = 5,2%

I teraz jeżeli oprocentowanie kredytu w banku wyniesie np. 8,2% to oprocentowanie po uwzględnieniu opłat wyniesie 8,2% – 5,2% = 3%

Dopłaty zależą więc od tego, jak oprocentowane były kredyty o stałej stopie w poprzednim kwartale, a nie od tego, jakie oprocentowanie zaproponuje Ci bank.

Konto Mieszkaniowe

Konto może otworzyć osoba, która nie ma i nie miała mieszkania, domu jednorodzinnego lub spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego. W programie może także wziąć udział osoba, która w jednym posiadanym lokalu mieszka z co najmniej dwójką własnych lub przysposobionych dzieci.

Mieszkanie nie może być większe niż:

- 50 m2 w przypadku 2 dzieci

- 75m2 w przypadku 3 dzieci

- 90 m2 w przypadku 4 dzieci

- bez ograniczeń w przypadku 5 lub większej liczby dzieci.

Z programu może skorzystać także osoba posiadająca prawo do mieszkania, które:

- nabyła w drodze dziedziczenia w okresie po rozpoczęciu oszczędzania,

- odnosi się albo odnosiło do współwłasności nie więcej niż jednego mieszkania albo domu jednorodzinnego w udziale nie wyższym niż ½ (50%), nabytego w drodze dziedziczenia przed rozpoczęciem oszczędzania,

- dotyczy albo dotyczyło mieszkania lub domu jednorodzinnego wyłączonego z użytkowania w związku z katastrofą budowlaną lub wskutek działania żywiołu.

- zostało ustanowione w wyniku roszczenia, o którym mowa w art. 15 ust. 2 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (dotyczy spółdzielczego prawa do lokalu).

Ogólne zasady

- Minimalna wpłata miesięczna wynosi 500 złotych, a maksymalna to 2 tysiące złotych (6-24 tys. złotych rocznie)

- W każdy roku oszczędzającemu będzie przysługiwać 1 miesiąc wakacji od oszczędzania bez konsekwencji

- Możliwe są wpłaty w różnej wysokości

- Minimum 11 wpłat w trakcie roku w kwocie co najmniej 500 zł – to gwarancja dodatkowej Premii Mieszkaniowej od państwa. Jeśli w jednym roku nie spełnisz tego warunku, nadal możesz dostać premię w kolejnym roku, o ile spełnisz warunek 11 wpłat.

Każdemu oszczędzającemu zostanie naliczona, co roku, specjalna Premia Mieszkaniowa. Będzie ona równa rocznemu wskaźnikowi inflacji lub wskaźnikowi zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego. Premia naliczana jest corocznie i wypłacana jednorazowo. W każdym roku wybierany jest wskaźnik korzystniejszy dla oszczędzającego.

Oszczędności są dodatkowo oprocentowane zgodnie z ofertą banku, przy czym odsetki są zwolnione z podatku Belki.

Zdolność kredytowa

Po nowelizacji Rekomendacji S przez KNF banki będą korzystniej oceniać osoby, które starają się o bezpieczny kredyt 2% z rządową dopłatą. Dzięki temu poprawi się zdolność kredytowa osób, które chcą kupić swoje pierwsze mieszkanie lub dom jednorodzinny, według szacunków rynkowych i ocen ekspertów zdolność kredytowa może zwiększyć się o nawet 30-40 proc

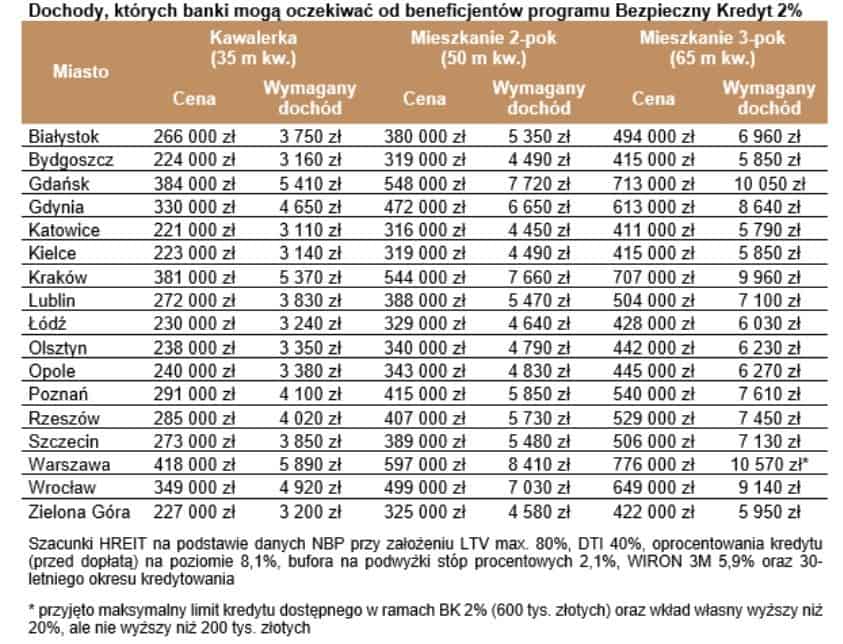

Analityk HREIT Bartosz Turek przygotował szacunkowe zestawienie wymaganego dochodu do uzyskania kredytu na zakup nieruchomości w różnych miastach w Polsce.

Najnowsze komentarze