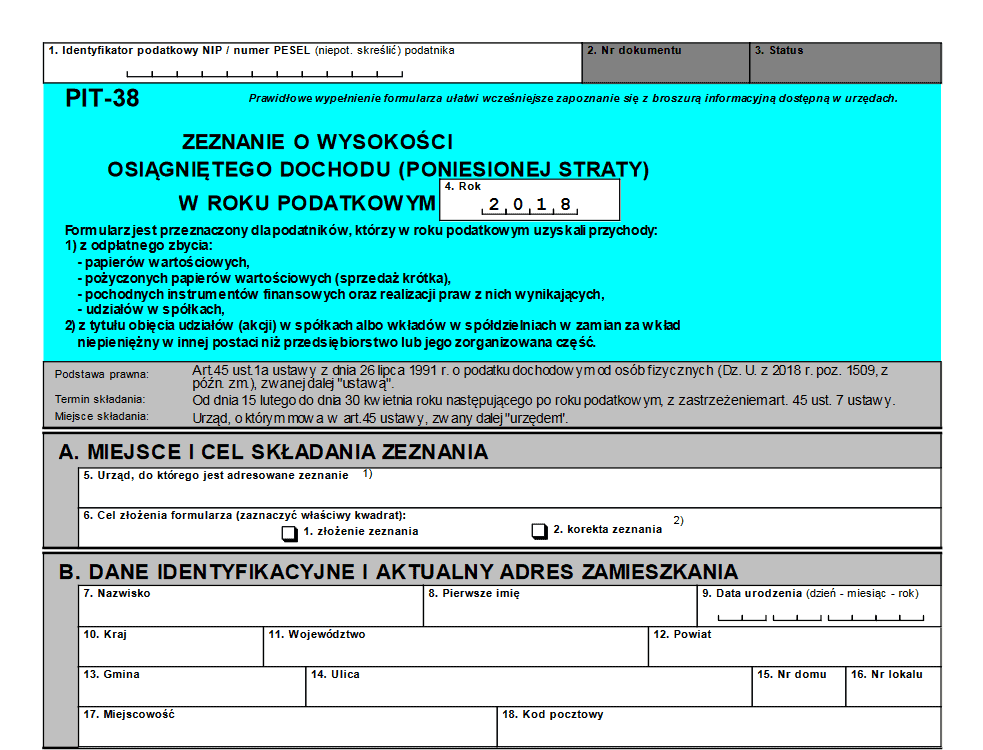

Każdy, kto inwestuje na giełdzie i wykaże w danym roku zysk (lub stratę) zobligowany jest do wypełnienia PIT-38, czyli złożyć powinien odpowiednią deklarację w swoim Urzędzie Skarbowym.

PIT-8C – od niego wszystko się zaczyna

Do poprawnego wypełnienia PIT-38 za dany rok rozliczeniowy konieczne jest otrzymanie PIT-8C. PIT-8C, to druk, jaki otrzymujemy od naszego domu maklerskiego, w którym dokonane zostały realizacje transakcji giełdowych. Zawiera on niemalże wszystkie potrzebne dane do wypełnienia PIT-38.

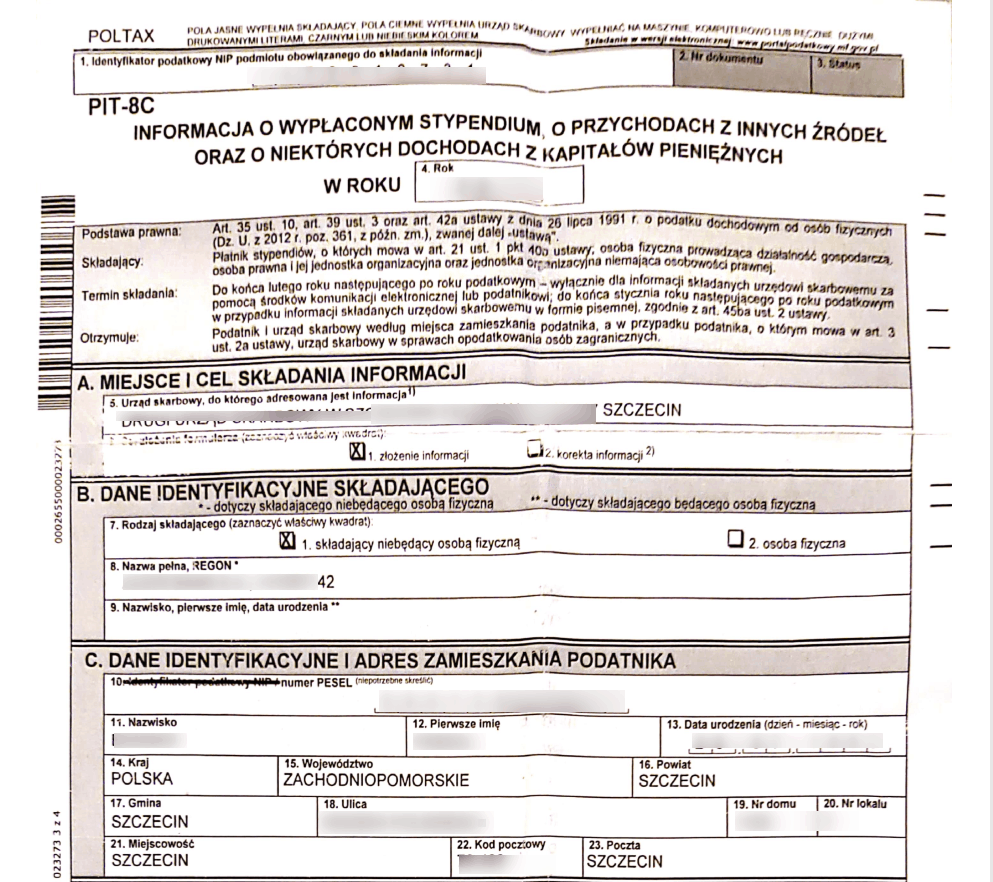

PIT-8C otrzymujemy z reguły na przełomie lutego bądź marca i zawiera on oprócz naszych danych osobowych, tabelę z zyskami oraz stratami.

Pierwsza strona przedstawia się tak:

Powyższe dane osobowe można przenieść bezpośrednio do formularza PIT-38.PIT-38 pierwsza strona

Interesujące dla US dane znajdują się dopiero na drugiej stronie PIT-8C.

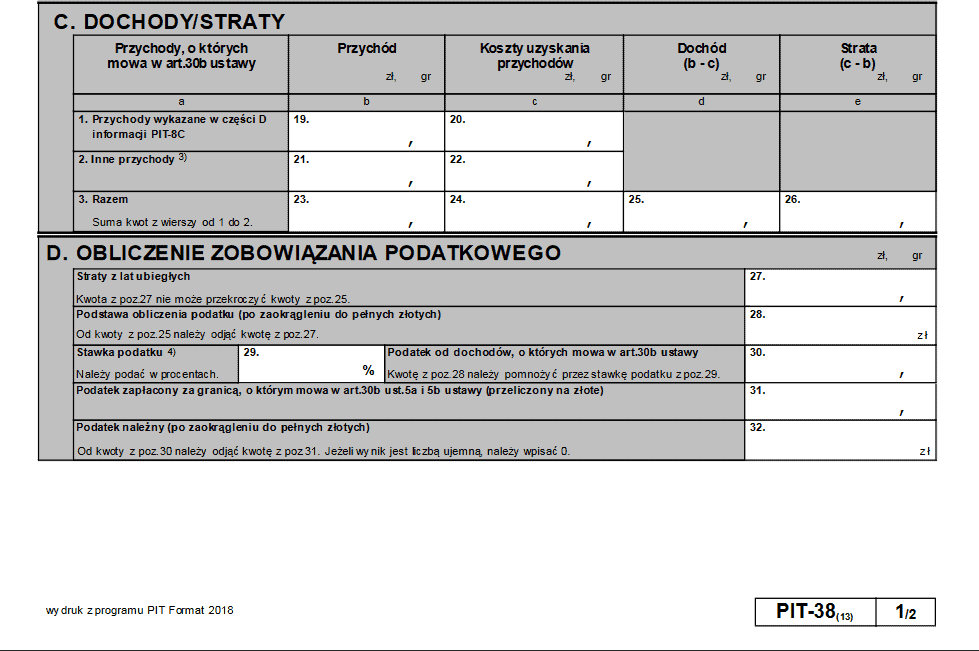

W części F. najczęściej pojawią się informacje dot. zbycia akcji (punkt 1. odpłatne zbycie papierów wartościowych), a jeżeli próbujemy swoich sił na kontraktach terminowych, to także dot. odpłatnego zbycia pochodnych instrumentów finansowych (punkt 3).

Dane te należy przenieść do części C PIT-38.

W przypadku posiadania paru kont maklerskich, należy zsumować wszystkie przychody i koszty uzyskania przychodów z naszych PIT-8C i wpsać zsumowaną kwotę w PIT-38 do części C.

Z uwagi na to, że każdy PIT-8C zawierać będzie informacje nt. przychodów, kosztów uzyskania przychodów oraz zsumowaną liczbę w polu “Razem”, przeniesienie tych danych na PIT-38 nie powinno sprawić nikomu kłopotu. Użycie kalkulatora konieczne będzie dopiero przy posiadaniu więcej niż jednego konta maklerskiego.

PIT-38 Część D

Punkt 28.: Strata z lat ubiegłych

Kto poniósł w którymś roku stratę, możem ją odliczać od dochodu przez kolejnych 5 lat pod warunkiem, że w jednym roku odliczenie może wynieść maksymalnie 50 procent straty i nie może przekroczyć wartości z pozycji 25, czyli podawanego w deklaracji dochodu. Np. Zarobiliśmy w roku 2018 4000 PLN, ale mieliśmy w 2017 roku 2000 PLN straty. Zgodnie z powyższym możemy od 4000 PLN odliczyć połowę straty z 2017 roku, czyli 1000 PLN. Opodatkowane zostanie 3000 PLN, a nie 4000 PLN.

Punkt 28: Podstawa obliczenia podatku

Przykład zgodnie z powyższym: Zarobiliśmy w roku 2018 4000 PLN, ale mieliśmy w 2017 roku 2000 PLN straty. Od 4000 PLN odliczyć połowę straty z 2017 roku, czyli 1000 PLN. Opodatkowane zostanie 3000 PLN, a nie 4000 PLN.

Punkt 29: Stawka opodatkowania wynosi zawsze 19%

Punkt 30: Podatek od dochodów

Wpisujemy kwotę w PLN jaka jest do opodatkowania. Zgodnie z art. 63 § 1 ordynacji podatkowej należy zaokrąglić kwotę do pełnej złotówki: do 0,49 zł pomija się zaokrąglenie, a powyżej 0,50 zł należy zaokrąglić do 1,00 zł.

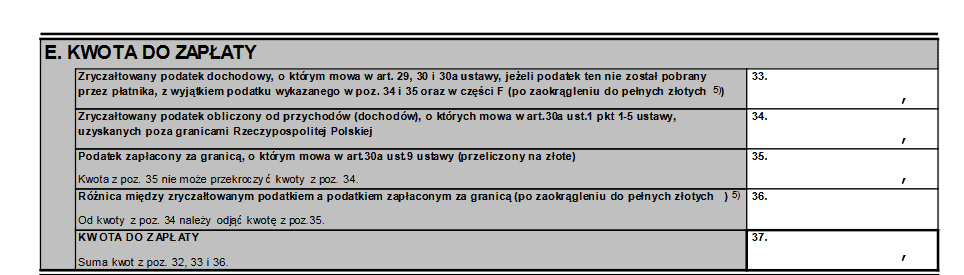

Jeżeli inwestujemy tylko na rynku rodzimym, to kwotę z 32 wpisujemy do punktu 37.

I to by było na tyle!

Na szybko – fakty

- W formularzu PIT-38 wykazuje się zyski oraz straty z transakcji giełdowych.

- Rozliczając się z podatku giełdowego, można przekazać 1% swojego podatku na rzecz organizacji pożytku publicznego. Na wniosek składającego deklarację, Naczelnik Urzędu Skarbowego przekaże kwotę z 1% podatku na wybrany przez składającego cel.

- Spóźnione rozliczenie się z US, tj. po 30. kwietnia, powoduje utratę możliwości przekazania 1% na wybrany cel.

Jak rozliczyć się z PIT-38?

- Można złożyć swoją deklarację w formie papierowej, w okienku urzędu.

- Można wysłać PIT 38 za pośrednictwem poczty.

- Można dokonać rozliczenia elektronicznie, za pośrednictwem internetu.

Jeżeli interesuje Ciebie jak wygląda oszczędzanie za pomocą IKE czy IKZE, kliknij tutaj.

Autor wpisu: Pascal Bodnar

Dzięki, fajna pomoc dla wszystkich mniej doświadczonych :)

no chyba że mamy konto np. w degiro i nie dostajemy od nich pitu. pytanie co wtedy. a szczególnie w następującym roku kiedy rozliczenie będzie w euro. przeliczać zysk w euro na zł dla każdej transakcji czy dla całości na koniec roku ?

W przypadku zakupów w walucie euro należy obliczyć kurs wlauty na dzień transakcji kupna oraz na dzień transakcji sprzedaży. W takim wypadku istnieje dodatkowy “bonus” w postaci wahań walutowych.

Jeżeli w jednym roku poniosłem stratę 5000 zł, w następnym 2000 zł a w kolejnym 6000 zł na plus to mogę sobie podstawę opodatkowania wyliczyć z 50% z 5000 zł? czy może straty z kolejnych lat się sumuje ?

Możesz odliczyć 3500 zł straty, czyli zapłacisz podatek od 2500 zł.

Odsyłam też do tej strony, gdzie wszystko jest wytłumaczone: https://gpwatak.pl/oszczedzanie-pieniedzy/

ASBIS – dywidenda wypłacona brutto. Gdzie wpisać podatek od tej dywidendy i w jakiej ilości. Ja myślę, że 19%. a jak być powinno?

Tak, wszystkie zyski z giełdy opodatkowane są w wysokości 19%.

Dywidend z reguły się nie wpisuje w pit.

Błażej, ale tutaj chodzi o spółkę z siedzibą na Cyprze wypłacającą dywidendę w walucie obcej. Różnicę zapłaconego podatku na Cyprze, a należytego podatku w Polsce należy z reguły wykazać w PIT.

Cześć, słuchajcie w marcu 2018 r założyłem IKZE – wpłaciłem powiedzmy 2000 zł na IKZE w PZU czy w innej instytucji – z racji tego, że wyniki był słaby na koncie mam ok 1800 zł – na PIT-37 w załączniku PIT/0 w rubryce B7 wpisuję kwotę wpłaty np. 2000 zł?