Na kryzys energetyczny inwestorzy zareagowali wzrostem cen uprawnień do emisji dwutlenku węgla. Ta klasa alternatywnych aktywów okazała się zwycięzcą w zestawieniu IRR Quarterly za czwarty kwartał 2021 roku. W czołówce były także diamenty. Dobrze radziły sobie akcje, choć nie dotyczyło to wielu rynków wschodzących, w tym Polski. Po przeciwnej stronie znaleźli się ci, którzy mieli długie pozycje na rynku obligacji. Tutaj łatwiej było o straty. Inflacja nie schodziła z czołówek mediów i raportów analityków. Jest ona jak guma do żucia. Lepka i elastyczna, zdecydowanie nie chce się w nią wdepnąć – przekonuje Ritchie Tuazon, zarządzający z Capital Group.

Dolar amerykański zanotował kolejny dobry okres, gdyż umocnił się wobec większości najpłynniejszych walut. Dotyczyło to także złotego. RPP rozpoczęła w październiku cykl podwyżek stóp procentowych, tym samym dołączając do tego, co zrobiły inne gremia odpowiedzialne za politykę pieniężną w regionie – takie wnioski płyną z najnowszego raportu IRR Quarterly.

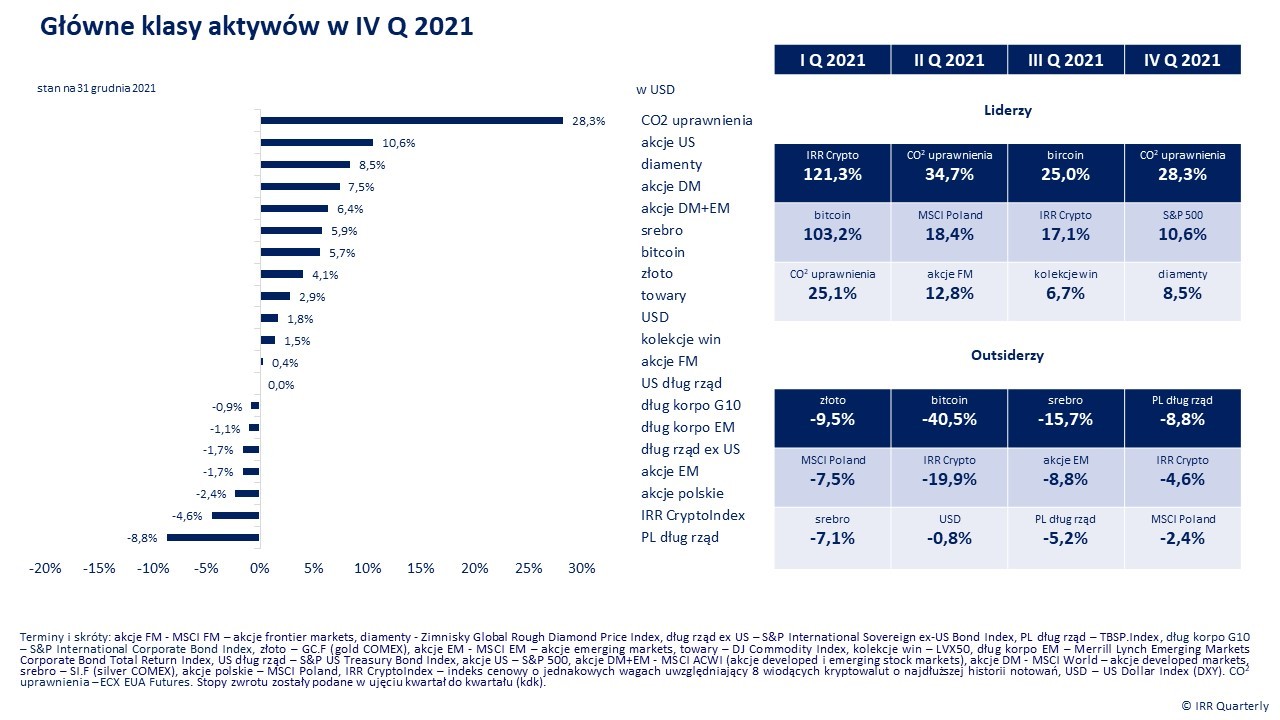

Ostatni kwartał 2021 roku minął. Tym razem na podium najbardziej zyskownych klas aktywów znalazło się aż dwóch przedstawicieli inwestycji alternatywnych. Chodzi o uprawnienia do emisji dwutlenku węgla i diamenty. Obie klasy przedzieliły akcje amerykańskie, dla których miarą był indeks S&P 500.

Ceny uprawnień kontynuowały długoterminową hossę, która trwała już piąty kwartał z rzędu. W efekcie kurs ECX EUA Futures ustanowił rekord i po raz pierwszy w historii przełamał poziom 80 EUR/tonę – w szczycie kwartalnych notowań kontraktu sięgnął nawet 90 EUR. Przełożyło się to na zwyżkę o ponad 28 proc. kdk i blisko 130 proc. rdr (w USD). Jednocześnie, jeżeli spojrzy się na podium największych wygranych każdego kwartału 2021 roku, widać, że uprawnienia jako jedyne tylko raz – w trzecim kwartale – znalazły się poza nim (dwukrotnie były przy tym liderem wzrostów).

Infografika 1 – Stopy zwrotu z podstawowych klas aktywów w IV kwartale 2021 roku

Źródło: IRR Quarterly

Pewien wpływ na zachowanie się cen uprawnień ma sytuacja na rynkach nośników energii.

Potężne wzrosty cen gazu ziemnego doprowadziły do tego, że wzrosło zapotrzebowanie na zużycie węgla jako jego zamiennika. Ceny gazu blisko dwukrotnie przekraczają poziom, przy którym wytwórcom energii opłaca się go zastąpić węglem. Prawdopodobnie nie jest to stan przejściowy, lecz taka sytuacja może utrzymać się do wiosny 2022 roku. Do tego dochodzi mechanizm podażowy wbudowany systemowo. Efektem funkcjonowania rezerwy stabilności rynkowej w ramach systemu EU ETS jest zmniejszenie o ok. 20 proc. wolumenu wystawianego na aukcjach.

Ponad 8 proc. zyskiem zakończyły kwartał diamenty. Benchmarkowy Zimnisky Global Rough Diamond Price Index zamknął cały 2021 rok wzrostem o ponad 30 proc. Zbliżył się tym samym do dotychczasowego rekordu z 2011 roku.

Wpływ na zachowanie się ceny, miał wyraźny spadek produkcji diamentów, do najniższego od wielu dekad poziomu poniżej 120 milionów karatów. Towarzyszyło temu wyczerpywanie się starych złóż i brak nowych projektów inwestycyjnych. Po części do dobrej koniunktury przyczyniła się także epidemia koronawirusa, gdyż spadły wydatki na dobra luksusu doświadczalnego – podróże i wyszukaną gastronomię.

Dwie największe firmy górnicze – De Beers i Alrosa – odpowiadające za 2/3 światowego wydobycia diamentów znacząco zmniejszyły poziom zapasów. Według szacunków Paula Zimnisky’ego miały one łącznie na koniec pierwszego półrocza 2021 roku ledwie 3 miliony karatów diamentów, podczas gdy rok wcześniej było to ok. 27 milionów. Alrosa ujawniła, że rynek diamentów został dotknięty plagą niedoborów i zapowiedziała, że deficyty utrzymają się przez długi czas.

Najbardziej poszkodowani w czwartym kwartale 2021 roku okazali się posiadacze polskiego długu skarbowego – TBSP.Index, licząc w USD, stracił niemal 9 proc. Spore straty odnotowali także inwestorzy z rynku kryptowalutowego. IRR Crypto poszedł w dół o ponad 4 proc., choć ten syntetyczny obraz może być nieco mylący. Bitcoin, a zwłaszcza ethereum solidnie zyskały, lecz sporo altcoinów tworzących indeks spadło, stąd kwartalna stopa zwrotu wypadła pod kreską.

W perspektywie całego 2021 roku IRR Crypto wzrósł o prawie 100 proc., a wśród komponentów indeksu nie brakowało kryptowalut, które zwyżkowały o kilkaset procent (ethereum – ok. 400 proc., zaś XRP ok. 280 proc.).

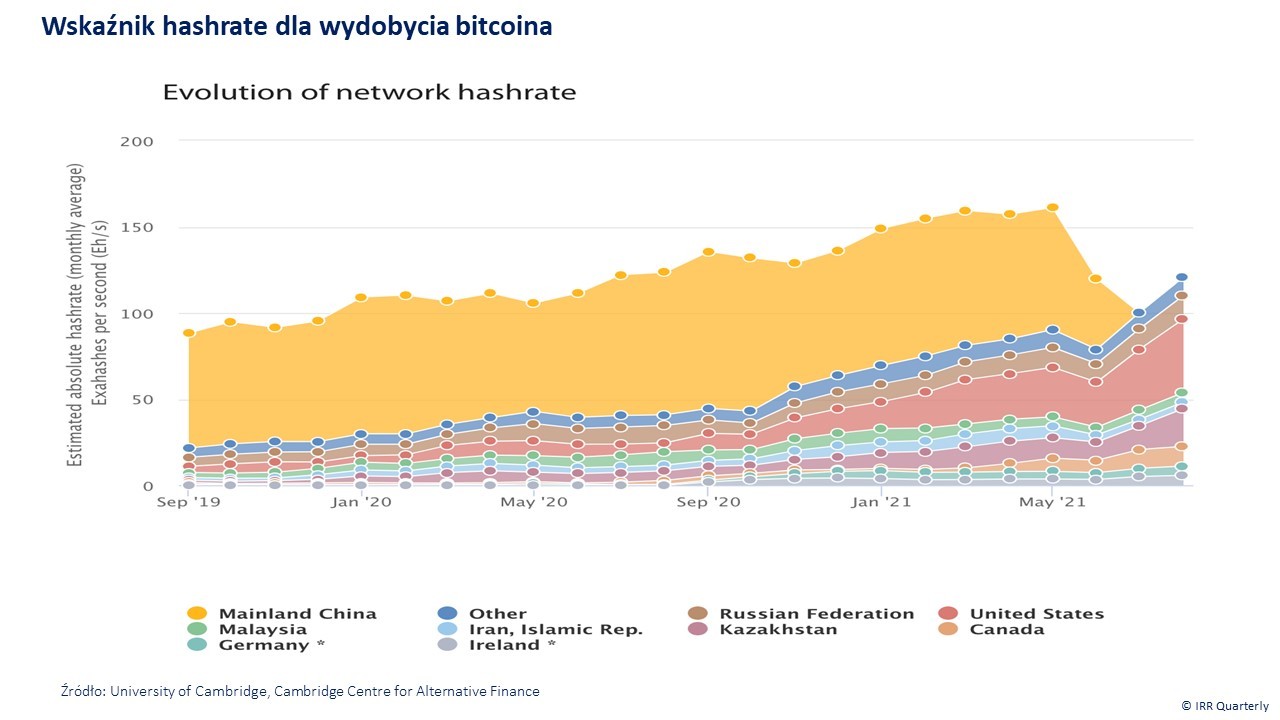

Napięcia podażowo-popytowe na rynku energetycznym mogą mieć wpływ na perspektywy segmentu kryptowalutowego. The Block poinformował, że niebawem dojdzie do przesłuchania przez podkomisję amerykańskiego Kongresu w sprawie wpływu kryptowalut na środowisko. Czas i lista zeznających nie zostały jeszcze ustalone, lecz nie brak opinii, że przesłuchanie może odbyć się już pod koniec stycznia. Grupy środowiskowe napisały listy do polityków zasiadających w Izbie Reprezentantów i Senacie, w których wystąpiły z prośbą o nadzór nad sprawą. A politycy już działają, gdyż senator Elizabeth Warren poprosiła Greenidge, najbardziej znaną firmę kryptogórniczą w Nowym Jorku, o przedstawienie swoich praktyk operacyjnych. To może być zapowiedź inicjatywy regulacyjnej, która utrudni życie górnikom.

Od zapowiedzi do czynów może nie być droga daleka. Kosowo zapowiedziało, że wprowadzi tymczasowy zakaz wydobycia kryptowalut, co stanowi próbę złagodzenia kryzysu energetycznego. Iran ogłosił w grudniu stan wyjątkowy, aby zwiększyć swój budżet w odniesieniu do kosztownego importu energii i uporządkowania przerwy w dostawach prądu. W tym przypadku tymczasowe posunięcie ma istotniejszy ciężar gatunkowy, gdyż Iran ma blisko 4 proc. udział w światowej hashrate.

Kazachstan, państwo które zyskało znacząco na wprowadzeniu przez Chiny zakazu „kopania” kryptowalut, dąży także do ograniczenia wydobycia przez górników, biorąc pod uwagę napięcia w zakresie dostaw energii.

Infografika 2 – Wskaźnik hashrate dla wydobycia bitcoina na świecie w latach 2019-2021

Źródło: University of Cambridge, Cambridge Centre for Alternative Finance

Cykl podwyżek stóp procentowych w Polsce rozpoczął się

Pokaźne straty na polskich obligacjach nie powinny być zaskoczeniem. RPP w październiku 2021 roku zainicjowała cykl zaostrzania polityki stóp procentowych. W samym czwartym kwartale gremium trzykrotnie podniosło stopy.

Tym samym polskie władze monetarne dołączyły do dominującego w Europie Środkowo-Wschodniej trendu zacieśniania polityki stóp procentowych. Trend zaczął się w regionie w czerwcu 2021 roku i przez całe drugie półrocze był intensyfikowany. W tym czasie Narodowy Bank Czech podniósł główną stopę łącznie o 350 pb do 3,75 proc., węgierski bank centralny o 180 pb do 2,4 proc., polskie władze monetarne o 165 pb do 1,75 proc., a rumuński bank centralny o 50 pb do 1,75 proc. Z trendu wyłamały się jedynie banki z Serbii i Chorwacji, które nie dokonały korekty stóp procentowych.

Inflacja konsumencka nie chce być przejściowa

Zacieśnianie polityki pieniężnej w Polsce z pewnością się nie zakończyło. Inflacja konsumencka nie chce być przejściowa i powoli staje się jasne, że stała się problemem długotrwałym. Rynek kontraktów FRA wycenia obecnie w pełni wzrost stopy referencyjnej do 4 proc. w drugim kwartale 2022 roku.

„Zakładamy, że w pierwszej połowie roku w globalnej gospodarce utrzyma się silna presja inflacyjna, wynikająca głównie z wysokich cen surowców energetycznych, utrzymujących się problemów z podażą niektórych komponentów do produkcji oraz wyższych kosztów pracy. W efekcie, mimo wprowadzonych w Polsce programów antyinflacyjnych, wciąż istnieje ryzyko wskaźnika inflacji zbliżonego do 10 proc.” – sądzi Mirosław Budzicki, strateg PKO BP.

W jego ocenie RPP pozostanie pod presją konieczności zapobieżenia „odkotwiczeniu” długoterminowych oczekiwań inflacyjnych i wsparcia złotego. Z tego powodu nie wyklucza on, że przejściowo rynek będzie wyceniał wzrost stopy referencyjnej NBP w okolicach 5 proc., co byłoby zbieżne z notowaniami instrumentów pochodnych na rynkach – węgierskim i czeskim, z którymi polski rynek jest silnie skorelowany.

Politykę monetarną zaostrzą też Stany Zjednoczone

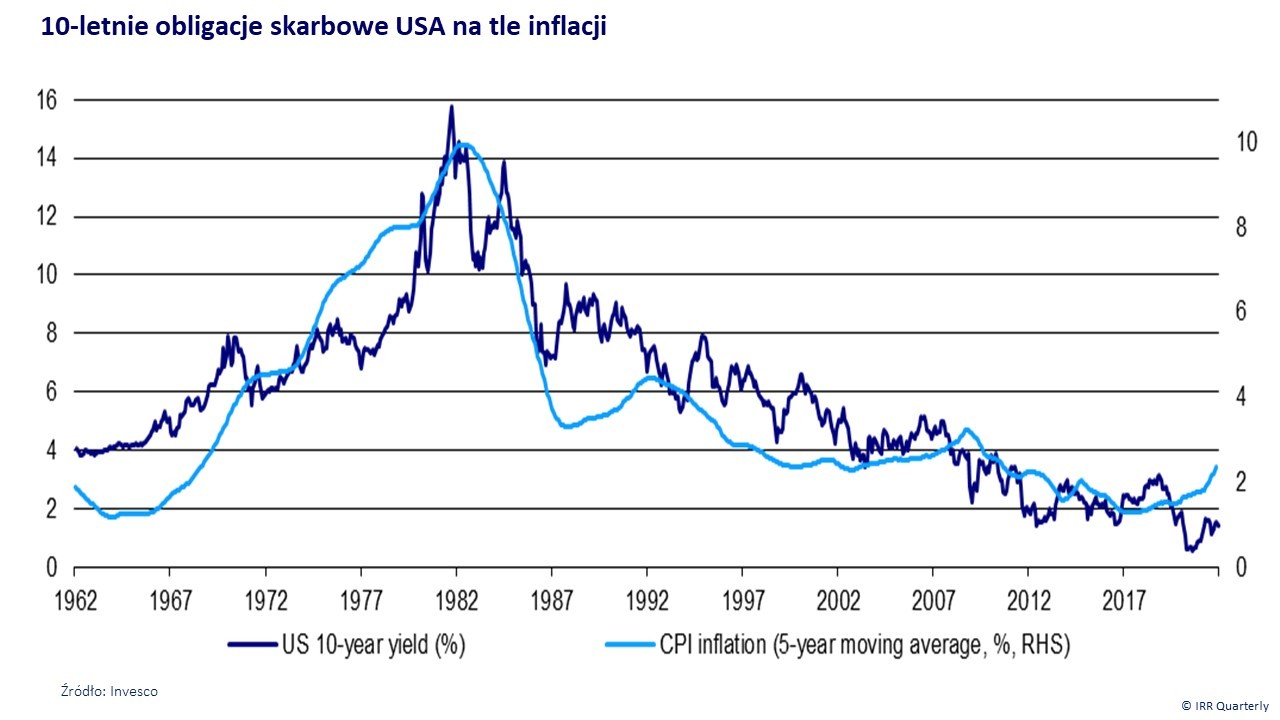

Czas „taniego” pieniądza najwyraźniej dobiegł końca również w największej światowej gospodarce. Wygląda na to, że niebawem czekają rynki podwyżki stóp procentowych w USA. Z minutes po posiedzeniu FOMC z 15 grudnia wynika, że członkowie gremium opowiadają się za bardziej agresywnym planem jej normalizacji. Przeważają oczekiwania trzech podwyżek stóp w 2022 roku i kolejnych trzech – rok później, w miarę pogłębiania się obaw o inflację. Do pierwszej z serii podwyżek może dojść w marcu – 0,25 pb.

W czwartym kwartale 2021 widoczny był wzrost tych oczekiwań. Na początku października inwestorzy oceniali prawdopodobieństwo takiego zdarzenia na niespełna 20 proc., grudzień zakończył się już wskazaniem rzędu 60 proc. W 100 proc. rynek jest z kolei przekonany, że do podwyżki dojdzie w maju.

”[…] głównym czynnikiem wpływającym na stopy zwrotu jest cykl gospodarczy. Już wcześniej spodziewaliśmy się mniejszego wzrostu, dlatego przewidujemy konwergencję (i obniżenie) stóp zwrotu z aktywów. Sądziliśmy, że główne banki centralne rozpoczną normalizację w tym roku, ale Omicron może skomplikować sytuację” – spodziewają się Paul Jackson, szef departamentu analiz ds. alokacji aktywów i András Vig, strateg multi-asset Invesco.

„Jak rynki obligacji powinny zareagować na niższy wzrost gospodarczy i wyższą inflację, co może wiązać się z nieobecnościami pracowników? […] rynki obligacji wolniej dostosowują się do inflacji, więc rentowności mogłyby dalej rosnąć nawet bez ponownych problemów z łańcuchami dostaw” – dodali.

Infografika 3 – Zmiana rentowności 10-letnich obligacji USA na tle inflacji konsumpcyjnej w latach 1962-2021

Źródło: Invesco

Środowisko rosnących stóp procentowych to woda na młyn dla spółek finansowych, które mogą się okazać jednym z beneficjentów zaostrzenia podejścia władz monetarnych. S&P Financials kontynuuje długoterminową hossę i porusza się w takt zmian dochodowości 10-letniego długu skarbowego USA. Oczekiwania, że da się jeszcze, mimo świetnego 2021 roku w wykonaniu branży, sporo zarobić potwierdza wskaźnik z rynku opcji. Dla XLF (Financial Select Sector SPDR Fund) call-to-put ratio wynosi 2,5x.

W innym miejscu jest strefa euro

W strefie euro brak zapowiedzi decydentów, że w najbliższym czasie dojdzie do zmiany polityki stóp procentowych. Choć pewnym sygnałem, że być może inwestorzy biorą pod uwagę ten scenariusz, jest istotny spadek udziału papierów skarbowych z ujemną rentownością. Na koniec grudnia niespełna 60 proc. tego typu długu wartego 5,1 bln EUR miało ujemną dochodowość, co oznacza spadek o ok. 20 pp w porównaniu z danymi sprzed miesiąca.

Tym niemniej EBC wyznaczył jasną ścieżkę dla polityki monetarnej na rok 2022. W jej ramach program skupu PEPP zostanie zakończony z końcem marca. Od kwietnia zwiększeniu ulegną z kolei miesięczne zakupy w ramach programu APP – z 20 mld EUR do 40 mld EUR. Będzie to jednak krótkotrwałe, ponieważ limit ma się obniżyć do 30 mld EUR w trzecim kwartale 2022 roku, a następnie do 20 mld EUR kwartał później.

Podwyżki stóp procentowych w strefie euro to jednak odległa perspektywa, gdyż wciąż niejasne jest kiedy zostanie osiągnięty średnioterminowy cel inflacyjny banku (2 proc.). EBC uważa, że inflacja konsumencka (HICP) wyniesie 3,2 proc. w 2022 roku i istotnie spadnie w kolejnych dwóch latach, gdy ma wynieść zgodnie z projekcją 1,8 proc.

Wydaje się, że jest to wciąż zbyt niski poziom, żeby EBC rozpoczął dyskusję na temat zaostrzenia cyklu monetarnego. Christine Lagarde, szefowa banku, zaznaczyła, że EBC będzie reagował na bieżąco na podstawie napływających danych z gospodarek, o ile będą one miały znaczenie dla ryzyka inflacyjnego. Gdyby doszłoby do ponadnormatywnego wzrostu płac, to być może do pierwszej podwyżki stóp procentowych w strefie euro doszłoby pod koniec 2023 roku. Generalnie na razie nie ma podstaw, by nie oczekiwać bardziej ostrożnego podejścia do normalizacji polityki stóp przez EBC niż w przypadku FOMC.

„Bezprecedensowy wzrost cen energii elektrycznej stanowi dodatkowe stanowi dodatkowe ryzyko dla perspektyw wzrostu gospodarczego w strefie euro. Ceny energii elektrycznej i gazu ziemnego zwyżkowały [..], m.in. w wyniku drastycznego wzrostu zapotrzebowania Chin na gaz ziemny, co wytrąciło z równowagi globalny rynek. Gwałtowny wzrost cen energii będzie obciążał konsumpcję prywatną i być może wpłynie hamująco na skłonność sektora przemysłowego do inwestycji” – ocenili ekonomiści Erste Bank.

Inflacja jest jak guma do żucia

Jest lepka i elastyczna, zdecydowanie nie chce się w nią wdepnąć. Tak obrazowo porównał zjawisko wzrostu cen konsumpcyjnych na świecie Ritchie Tuazon, zarządzający portfelem długu z Capital Group.

W ostatnich trzydziestu latach inwestorzy na rynkach rozwiniętych nie musieli się zbytnio nią zamartwiać. Krajobraz zmienił się w zeszłym roku, gdy zakłócenia związane z pandemią obudziły demona inflacji. Najpoważniejszym pytaniem stawianym przez inwestorów jest to: jak wysoko ona zajdzie i jak długo to potrwa?

Dodatkową niepewnością jest to, że istnieją dwa rodzaje inflacji. Inflacja „lepka” ma tendencję do dłuższego utrzymywania się. „Lepkie” kategorie obejmują czynsz, ubezpieczenia i wydatki medyczne. Inflacja „elastyczna” – dotykająca takich rzeczy jak wydatki na żywność, energię i samochody – rosła znacznie szybciej w ostatnich miesiącach, ale wielu uważa, że prawdopodobnie nie okaże się trwała.

“Jeśli jako przykład weźmie się inflację w USA, ryzyko wzrostu dotyczy +lepkich+ składników. To są kategorie, które będą napędzać inflację w 2022 roku, więc to na nie inwestorzy muszą zwracać uwagę” – wskazał ekspert.

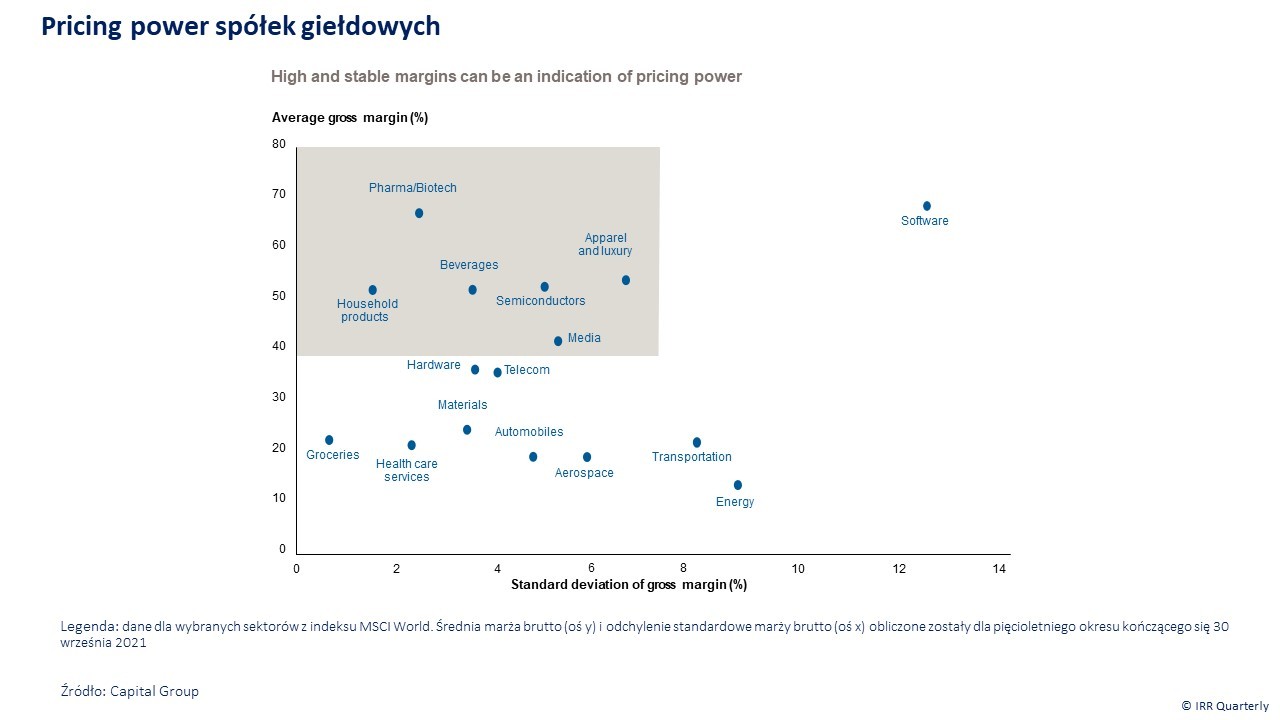

Jego zdaniem rozsądne jest poszukiwanie ochrony przed ryzykiem trwałego wzrostu cen za pomocą inwestycji w papiery wartościowe powiązane z inflacją, akcje przynoszące dywidendy oraz akcje spółek dysponujących siłą kształtowania cen (ang. pricing power).

Jednocześnie ostrzegł, że strategie te nie mogą w pełni ochronić inwestorów przed inflacją, a jedynie mogą pomóc złagodzić niektóre jej skutki.

„Nie jestem gotowa, by uwierzyć, że czeka nas okres trwałej inflacji. Ale wierzę, że rosnące koszty będą utrzymywać się w nadchodzących miesiącach, co czyni je największym ryzykiem dla inwestorów w 2022 roku. Dlatego też tak bardzo skupiam się na odkrywaniu spółek posiadających pricing power„ – wyjaśniła Diana Wagner, zarządzająca Capital Group.

„Weźmy na przykład Netflix. Seria hitów, takich jak m. in. Squid Game, a do tego pozornie nienasycony popyt widzów, umożliwiły gigantowi streamingu czterokrotne podniesienie opłat abonamentowych w ciągu ostatnich 10 lat” – opisała przykład spółki dysponującej siłą kształtowania cen.

Jej zdaniem wysokie i stabilne marże mogą stanowić o zdolności kształtowania cen przez korporacje. Największą pricing power zdają się mieć spółki z kilku branż (na poniższej infografice obszar czołowych beneficjentów został zaznaczony kolorem niebieskim). Mowa m. in. o firmach z sektora ochrony zdrowia, producentach napojów, półprzewodników czy zajmujących się dobrami luksusowymi.

„Do firm posiadających potencjał w zakresie pricing power należą przedsiębiorstwa świadczące podstawowe usługi – takie jak giganci z branży opieki zdrowotnej Pfizer i UnitedHealth Group, firmy konsumenckie o silnej rozpoznawalności marki – takie jak producent napojów Coca-Cola, firmy działające w branżach o korzystnej dynamice podaży i popytu – takie jak producenci półprzewodników i układów scalonych TSMC i ASML, oraz firmy obsługujące klientów, którzy są stosunkowo mało wrażliwi na zmiany cen – takie jak firmy produkujące dobra luksusowe LVMH czy Kering” – wskazała Wagner.

Infografika 4 – Pricing power spółek giełdowych z państw rozwiniętych

Legenda: Dane dla wybranych sektorów dla indeksu MSCI World. Średnia marża brutto (oś y) i odchylenie standardowe marży brutto (oś x) obliczone zostały dla pięcioletniego okresu kończącego się 30 września 2021

Źródło: Capital Group

Rosnąca inflacja nie sprzyjała rynkowi długu.

S&P International Sovereign ex-U.S. Bond Index (obligacje skarbowe bez USA) poszedł w dół o prawie 2 proc. w czwartym kwartale 2021. Jego odpowiednik dla amerykańskiego długu rządowego wyszedł „na zero”. Stratami rzędu 1 proc. zakończyły okres październik-grudzień 2021 obligacje korporacyjne. S&P International Corporate Bond Index zniżkował o 0,9 proc., a Merrill Lynch Emerging Markets Corporate Bond Total Return Index (rynki wschodzące) o 1,1 proc.

Najbliższy okres dla rynku długu może być wymagający. Analityków sektora cechuje raczej ostrożność, zważywszy, że dynamika zmian stopy inflacji nie jest oczywista. Wiele zależy od tego, jak daleko zapędzi się CPI.

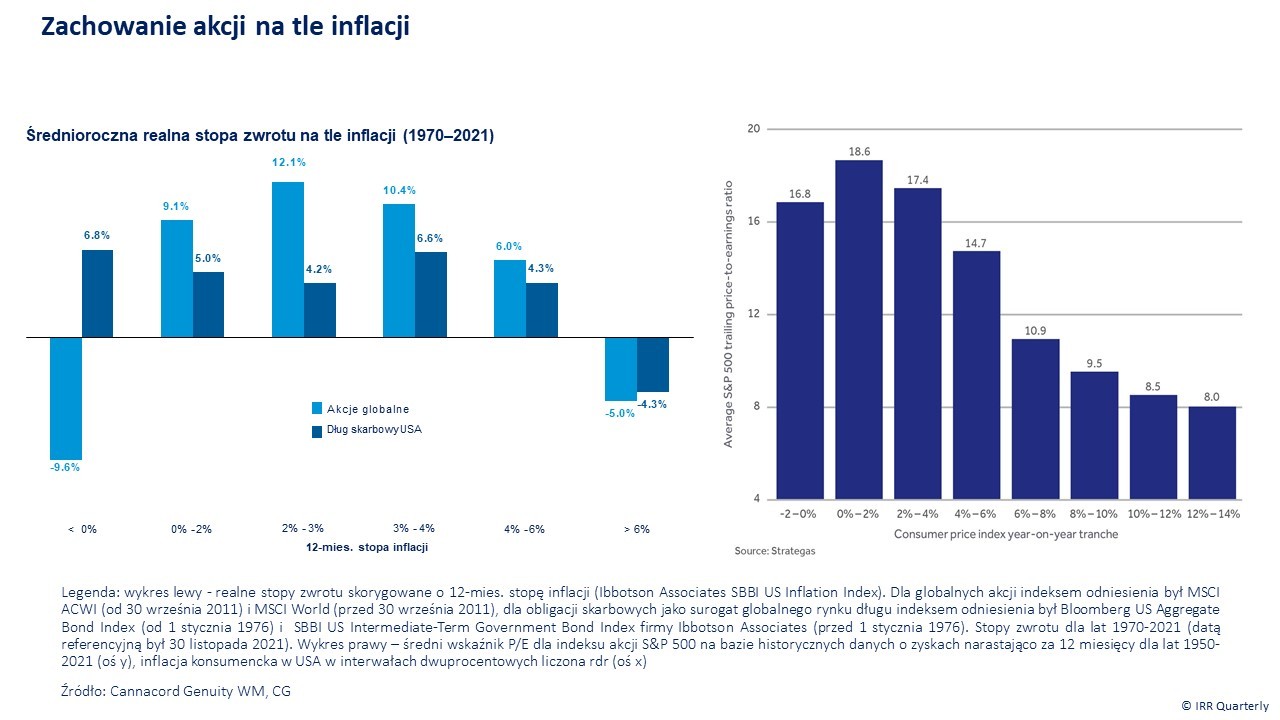

W tym kontekście warto zastanowić się, jaki wpływ ma wysokość inflacji na generowane stopy zwrotu z obligacji i akcji. Obie klasy aktywów są wyraźnie pod kreską, gdy notowania odbywają się w środowisku podwyższonej inflacji (powyżej 6 proc.). Dla akcji najbardziej „zabójcza” jest dodatkowo deflacja.

Infografika 5 – Akcje na tle inflacji

Źródło: Cannacord Genuity, CG

Udany kwartał dla akcji, ale nie polskich

A czwarty kwartał 2021 okazał się akurat udanym okresem dla inwestorów z rynku akcji. MSCI ACWI (skupiający rynki rozwinięte i wschodzące) zyskał wówczas ponad 6 proc. Gdyby jednak przejść jeden szczebel struktury w dół, to widoczna była siła rynków rozwiniętych w stosunku do wschodzących. MSCI World (rynki rozwinięte) zyskał 7,5 proc., a MSCI Emerging Markets (rynki wschodzące) stracił 1,7 proc. Indeks MSCI Poland spadł o 2,4 proc. w okresie październik-grudzień 2021. O wiele większe straty ponieśli inwestorzy koncentrujący się m. in. na rynku chilijskim, tureckim, rosyjskim, węgierskim, brazylijskim czy chińskim.

W przypadku największego pod względem kapitalizacji wśród rynków wschodzących, czyli chińskiego, ślad w percepcji inwestorów pozostawiła ofensywa regulacyjna, jaką niedawno zarządziły tamtejsze władze, głównie na szczeblu rządowym, ale także samorządowym. Ponadto swoje zrobił także dramat płynnościowy deweloperów – Evergrande i Kaisa Group.

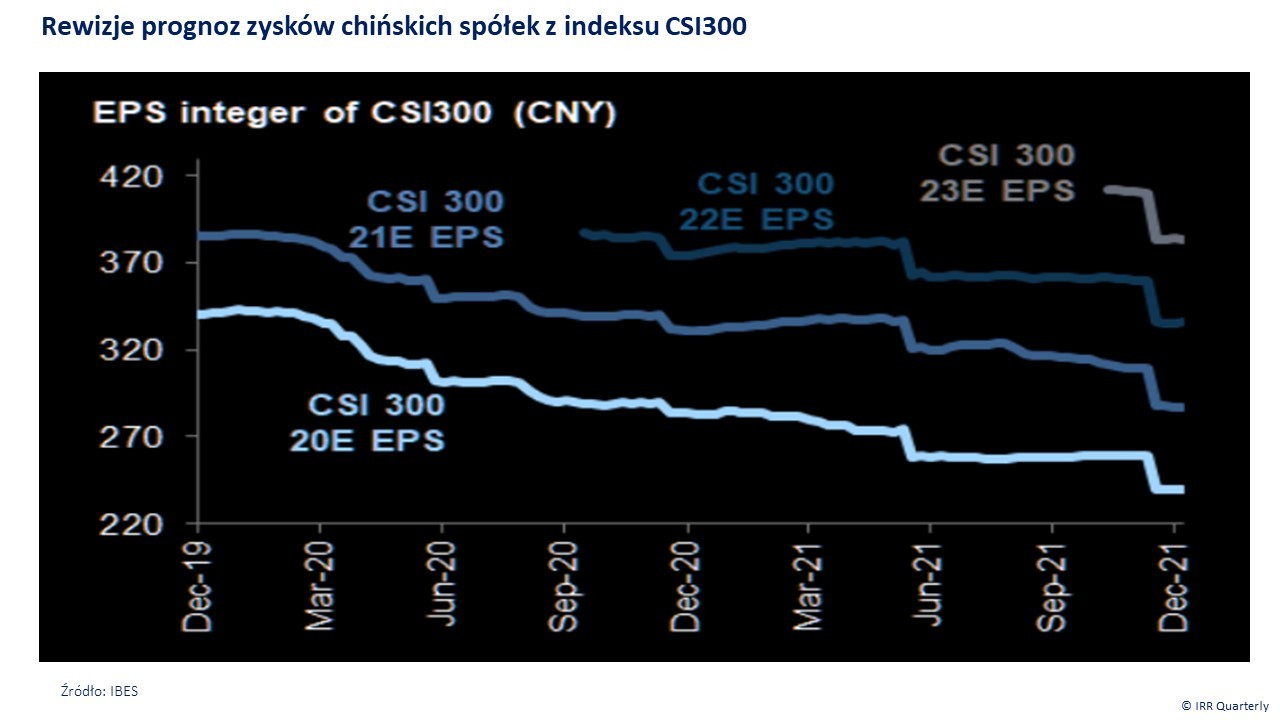

To nie zaciążyło wyłącznie na sentymencie inwestorów z rynku kapitałowego, ale także konsumentów, których naturalną reakcją było ograniczenie wydatków. Do tego ostatnio dał o sobie znać kolejny czynnik ryzyka, który zapewne przestraszył część inwestorów. Chodzi o rewizje w dół konsensusu zysków na akcję (EPS) dla spółek tworzących jeden z flagowych benchmarków chińskiego parkietu – indeks CSI300. Najnowszy odczyt chińskiego PKB pokazał, że w trzecim kwartale gospodarka praktycznie się nie rozwijała. Wskaźnik wzrósł wówczas o 0,2 proc. w porównaniu z poprzednim kwartałem. Pełnię spowolnienia wzrostu PKB pokazuje seria odczytów wskaźnika w 2021 roku (od pierwszego do trzeciego kwartału). Wyniósł on w tym czasie chronologicznie: +0,2 proc., +1,2 proc. i +0,2 proc.

Infografika 6 – Zmiana konsensusu zysków chińskich spółek z indeksu CSI300

Źródło: IBES

Na horyzoncie pojawił się całkiem niedawno nowy czynnik ryzyka, związany z sytuacją geopolityczną. Dotyczy on potencjalnego konfliktu zbrojnego pomiędzy Rosją a Ukrainą. Z danych różnych agencji wywiadowczych wychodzi, że w pobliżu granicy z Ukrainą Rosjanie gromadzą wojsko.

Część inwestorów obawia się, że może być to zapowiedź niedyplomatycznych posunięć na wzór przypadków Krymu i Donbasu. Co najmniej doprowadziłoby to do destabilizacji w regionie, a niektórzy specjaliści od geopolityki wieszczą jeszcze czarniejsze scenariusze.

MSCI Russia zniżkował w czwartym kwartale nieco o ponad 10 proc., a dolar umocnił się o 3 proc. wobec rubla. MSCI Ukraine stracił w tym czasie 5 proc.

W tym roku odbędą się wybory do amerykańskiego Kongresu (tzw. midterm elections). Obejmą one całą Izbę Reprezentantów i 34 spośród 100 miejsc w Senacie. To stanowi kolejny czynnik ryzyka, gdyż ich następstwem może być utrata przewagi stronnictwa Demokratów. Wybory są wyznaczone na wtorek, 8 listopada 2022, więc do nich jeszcze droga daleka.

Z przeprowadzonego pod koniec grudnia 2021 sondażu autorstwa USA Today-Suffolk University wyszło, że Demokraci nieznacznie prowadzą nad Republikanami (39 proc. do 37 proc.). To dość spora zmiana w skali tylko miesiąca. Poprzednie (listopadowe) badanie dowiodło, że Republikanie mieli 8 proc. przewagę nad Demokratami.

Rywalizacja obu partii nabierze rumieńców mniej więcej od schyłku wiosny i z pewnością rynki finansowe będą tym żyły. A pożywek dla tego typu spekulacji jest wiele. W grę rachubę można wziąć mnóstwo potencjalnych wydarzeń. Przytaczając te najczęściej pojawiające się w nagłówkach mediów – napięcia Stany Zjednoczone/Chiny/Tajwan czy Rosja/Ukraina. Nieznane są losy, jak potoczy się kolejna odsłona koronawirusa – Omicron.

Na poziomie lokalnym na zachowanie się wyborców może mieć wpływ ewentualne rozstrzygnięcie Sądu Najwyższego w sprawie aborcji. Oprócz tego na preferencje wyborców może oddziaływać to, jak się upora administracja prezydencka z możliwym strajkiem pracowników portowych w południowej Kalifornii, gdyż 1 lipca 2022 roku wygaśnie tam umowa związkowa.

“Jeśli Republikanie odzyskają kontrolę nad Izbą Reprezentantów, Senatem lub obiema tymi ciałami, to najprawdopodobniej dojdzie do impasu legislacyjnego, zwłaszcza w kwestiach fiskalnych” – przewiduje Christian Scherrmann, ekonomista DWS odpowiedzialny za Stany Zjednoczone.

“To, czy jest to dobra czy zła rzecz, zależy oczywiście od tego, jak będą wyglądały średnioterminowe perspektywy gospodarcze pod koniec 2022 roku” – dodał.

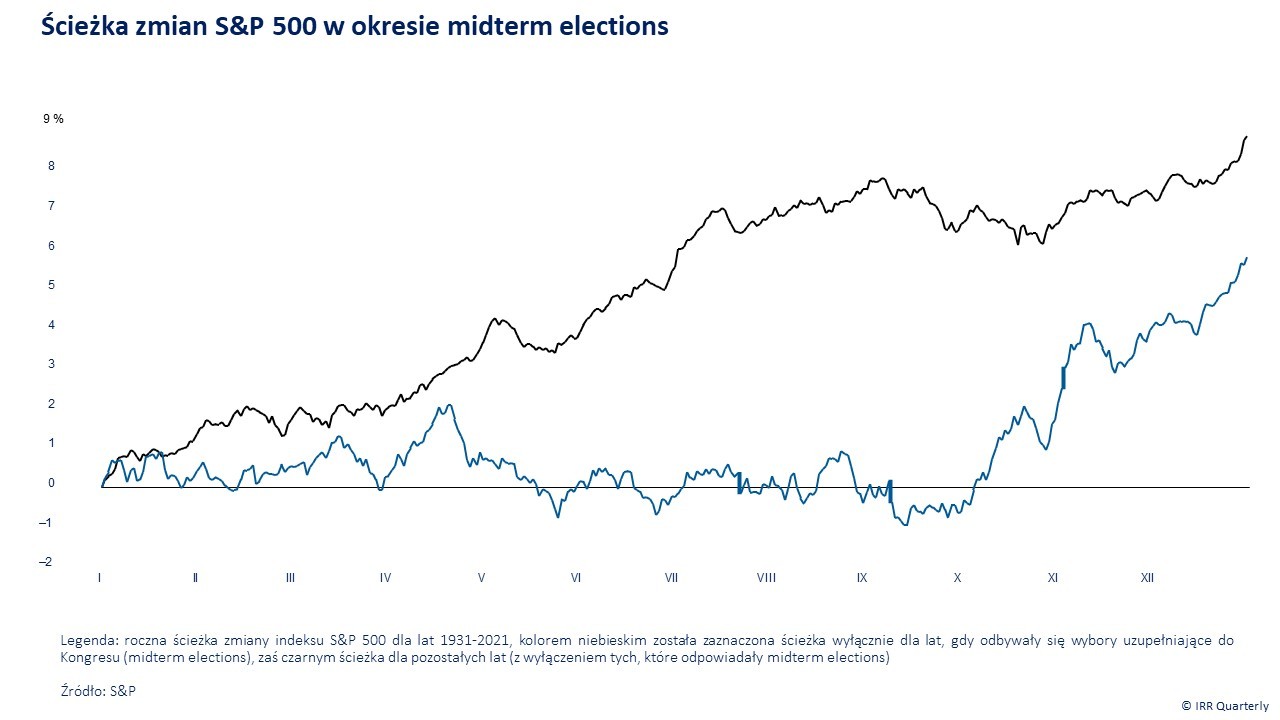

Z danych Standard&Poor’s wynika, że lata, w których odbywały się midterm elections, zasadniczo różniły się od pozostałych pod względem ścieżki zmiany S&P 500, jak i wysokości stopy zwrotu.

Typowy rok dla midterm elections to przeciętnie ponad 5 proc. zwyżka indeksu, przy czym oscylował on w trendzie bocznym do października. Dla odmiany zupełnie inaczej wyglądała ścieżka dla S&P 500 w latach, w których nie dochodziło do wyborów. Indeks w miarę systematycznie piął się do góry (może z trendem bocznym w miesiącach letnich). Średnio zyskiwał ponad 8 proc. w skali 12 miesięcy.

Infografika 7 – Ścieżka zmian S&P 500 w okresie midterm elections w USA

Legenda: roczna ścieżka zmiany indeksu S&P 500 dla lat 1931-2021. Kolorem niebieskim została zaznaczona ścieżka wyłącznie dla lat, gdy odbywały się wybory uzupełniające do Kongresu (midterm elections). Czarnym ścieżka dla pozostałych lat (z wyłączeniem tych, które odpowiadały midterm elections)

Źródło: S&P

Polski rynek akcji zdominowały w czwartym kwartale ujemne stopy zwrotu. Benchmarkowy szeroki WIG stracił blisko 3 proc. (w USD). O wiele gorzej było w przypadku NC Index, który poszedł w dół o ok. 18 proc. i okazał się najbardziej stratną miarą kondycji akcji rynków alternatywnych na świecie w uniwersum opisywanym przez IRR Quarterly.

W skali całego 2021 roku zróżnicowanie między WIG a NC Index było jeszcze wyraźniejsze.

Pierwszy indeks zakończył okres prawie 12 proc. dodatnią stopą zwrotu, zaś drugi znalazł się prawie 28 proc. pod kreską.

Dominacja strat była jeszcze wyraźniejsza, jeżeli uwzględnić rozkład sektorowy. Akcje firm z czterech branż zapewniły zyski w czwartym kwartale 2021. Najlepiej radziły sobie banki (ok. 11 proc.), następnie firmy chemiczne (ok. 8 proc.) i odzieżowe (nieco ponad 7 proc.). Całość zyskownych sektorów uzupełniały media (ok. 1 proc.).

Reszta branż odnotowała ujemne stopy zwrotu. W tym gronie najwięcej straciły (dwucyfrowe spadki) spółki reprezentujące sektor leków, górnictwa, budownictwa, energii i nieruchomości.

Infografika 8 – Stopy zwrotu z indeksów sektorowych GPW w Warszawie

Źródło: IRR Quarterly

Akcje banków zyskiwały prawdopodobnie na fali rosnących oczekiwań co do podwyżek stóp procentowych. Do pewnego uspokojenia doszło na froncie frankowych kredytów hipotecznych. Część przedstawicieli sektora doszła do wniosku, że być może lepszym rozwiązaniem pozwalającym wyjść z impasu, jest proponowanie ugód klientom.

Po imponujących wzrostach kursów akcji w 2021 roku trudno będzie powtórzyć tak udany okres. Chyba, że konsensus makroekonomistów zdecydowanie się myli, a inflację rzeczywiście trudno będzie utrzymać w ryzach. Tym bardziej, że otwarte pozostaje pytanie, czy inwestorzy nie przecenili perspektyw sektora. Według obliczeń ekspertów banku Pekao, podwyżce stóp o 1 pp towarzyszy ok. 15 proc. poprawa wyniku odsetkowego.

Zapewne wówczas ważniejsza okaże się selekcja firm do portfela i nie wystarczy jedynie przynależność sektorowa. W takim scenariuszu istotniejsze będzie poszukiwanie banków pod kątem jednostkowych fundamentów, o umiarkowanej wycenie, z dobrą bazą klientów korporacyjnych i klientami detalicznymi, którzy nie mają nadmiernych problemów z obsługą kredytów w otoczeniu rosnących stóp procentowych.

Dolar wciąż w formie

Drugi kwartał z rzędu zwyżkował US Dollar Index. Tym razem – w czwartym kwartale – ta miara siły najważniejszej waluty rezerwowej banków centralnych poszła w górę o prawie 2 proc. Wśród 22 najpłynniejszych par powiązanych z dolarem jedynie 8 poprawiło swoje notowania wobec niego. Około 2 proc. USD stracił wobec franka szwajcarskiego i juana chińskiego, a w pozostałych przypadkach zmiana nie przekroczyła 1 proc.

Wobec większości walut tego uniwersum dolar umacniał się. W tym gronie był także złoty. USD/PLN zwyżkował pomiędzy październikiem a grudniem o 1,3 proc., a w całym 2021 roku o 8 proc. To i tak dość umiarkowana skala zmiany, gdyż skrajnym przypadkiem była lira turecka. USD/TRY wzrósł o niemal 50 proc. w skali ostatniego kwartału 2021 roku i ok. 78 proc. w skali całego roku.

Z najnowszego odczytu G10 Macro Ranking Scorecard (MRSI), który obrazuje, co wpływało na zmiany kursów walut w ostatnich kilku miesiącach, wynika, że inwestorzy największą wagę przywiązywali do poziomu stóp procentowych, krzywej rentowności długu skarbowego i koniunktury na rynkach akcji. Najmniejsze znaczenie dla nich miały z kolei kwestie wzrostu gospodarczego, pojawiania się niespodziewanych odczytów danych makro czy strategii carry.

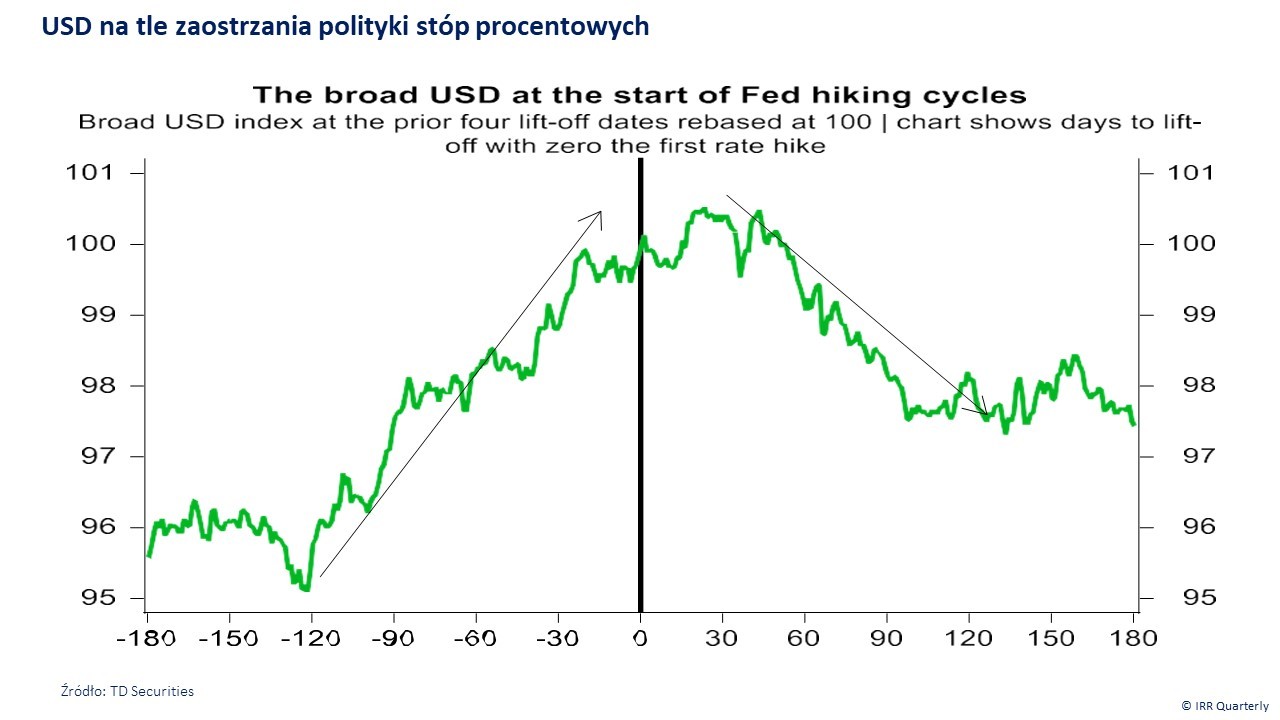

TD Securities przeanalizowało, jak zachowywał się kurs dolara w obliczu cyklu zacieśniania stóp procentowych. Przedmiotem analizy były cztery poprzednie okresy, gdy FOMC reagowało podwyżką – dotyczyło to 1994, 1999, 2004 i 2015 roku.

„Początek poprzednich czterech cykli podwyżek stóp, choć to niewielka próbka, daje pewne wskazówki co do podręcznika gry na dolarze. Oczywiście, globalny kontekst uwarunkowań makro jest różny. Jednak zazwyczaj USD zyskuje na około cztery miesiące przed rozpoczęciem cyklu podwyżek stóp” – zauważyła instytucja.

Dane zebrane przez TD Securities wskazują, że w okolicach jednego miesiąca od podjęcia przez FOMC decyzji o pierwszej podwyżce stóp, dolar przestaje umacniać się, następnie dochodzi do korekty trendu, która w przybliżeniu po trzech miesiącach osiąga swoje dno.

Infografika 9 – USD na tle zaostrzania polityki stóp procentowych

Źródło: TD Securities

Najnowsze komentarze