Cyfrowe waluty banku centralnego (ang. Central Bank Digital Currencies, CBDC) z każdym kolejnym dniem nabierają na znaczeniu. Prace nad koncepcją emisji CBDC trwają od roku 2014. Cyfrowe waluty banku centralnego w odróżnieniu od papierowego pieniądza takiego jak złoty czy euro istniałyby wyłącznie w formie cyfrowej. Bardzo dynamiczny rozwój i rosnące zainteresowanie walutami wirtualnymi skłoniło banki centralne na całym świecie, aby przyjrzeć się bliżej technologii rozproszonych rejestrów (DLT ang. Distributed Ledger Technology).

DLT to zdecentralizowana baza danych, która zarządzana jest przez wielu uczestników. Transakcje są rejestrowane za pomocą kryptograficznego podpisu zwanego hashem. Rodzajem DLT jest blockchain, a oparte o DLT zdecentralizowane systemy płatności mają z pewnością wiele zalet. Nie ma centralnego organu pełniącego funkcje arbitra, a rozproszony rejestr zapewnia większą przejrzystość. Dzięki temu utrudnia oszustwa i manipulacje, a włamanie do samego systemu jest bardzo skomplikowane. Oczywiście systemy te mają również nadal wiele ograniczeń, szczególnie jeżeli mowa o skalowalności czy efektywności kosztowej dotyczącej na przykład płynności.

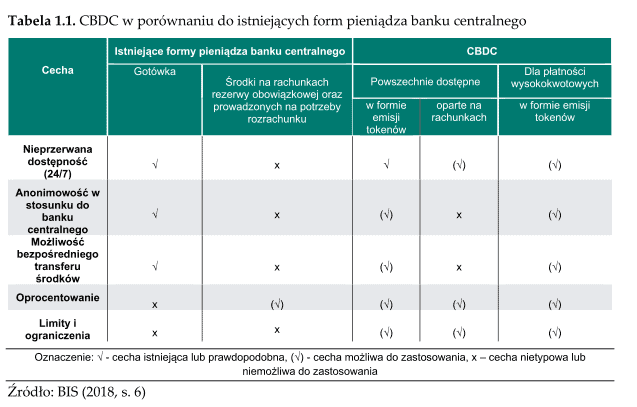

W ostatnim raporcie NBP możemy również znaleźć tabelaryczne porównanie CBDC do aktualnie istniejących form pieniądza:

Wiele banków na świecie dostrzega liczne korzyści w zastosowaniu nowych technologii finansowych w postaci zwiększenia stabilności i wydajności systemów finansowych.

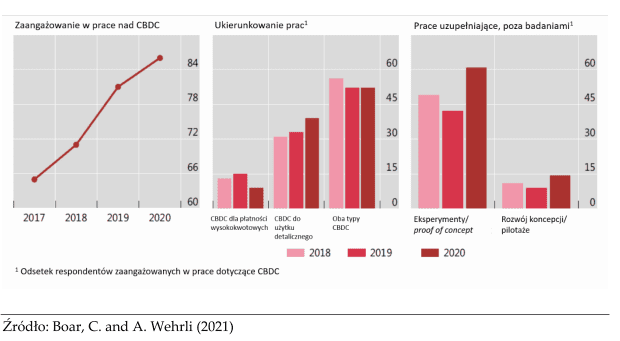

Eksperci i analitycy branżowi są jednak zgodni. DLT w znaczący sposób będą miały wpływ na różne obszary sektora finansowego. Dla przykładu, w sprawie zasad zgodności z przepisami – banki zarządzają ogromną ilością danych ze ścisłymi przepisami, a rozproszone rejestry mogą ogromnie pomóc w obniżeniu kosztów i wyeliminowaniu nieefektywności. Badanie prowadzone przez Accenture również potwierdza, że banki mogą obniżyć koszty przestrzegania przepisów o 30-50% do roku 2025, korzystając z DTL. CBDC mogą zostać wprowadzone dla płatności detalicznych (retail CBDC) oraz wysokokwotowych (wholesale CBDC) zarówno w ramach jednej jurysdykcji, jak i na potrzeby transgranicznego przepływu środków (multiple CBDC). W styczniu 2021 Bank Rozrachunków Międzynarodowych (ang. Bank for International Settlements (BIS)) opublikował raport, zgodnie z którym:

Raport BIS

86 proc. spośród 65 ankietowanych banków centralnych na całym świecie prowadziło prace związane z koncepcją emisji CBDC.

Aktualny status prac nad wprowadzeniem CBDC na świecie zgodnie z raportem BIS wygląda w następujący sposób:

Podejście NBP do Pieniędzy cyfrowych banku centralnego

NBP opublikował w lutym 2021 roku obszerny raport analizujący zagadnienia

związane z pieniądzem cyfrowym banku centralnego, w którym na razie przeważają negatywne

wnioski.

Adam Glapiński

BP uważnie monitoruje postęp prac w zakresie emisji CBDC na świecie, aby – w razie zaistnienia takiej potrzeby – móc podjąć stosowne działania także w Polsce

Zarząd NBP

NBP od wielu lat uważnie monitoruje postęp prac innych banków centralnych w zakresie emisji nowej formy pieniądza, tj. pieniądza cyfrowego banku centralnego (CBDC), oraz dokonuje oceny potrzeb rynku polskiego w tym zakresie. Równocześnie, NBP wnikliwie analizuje potencjalne skutki emisji CBDC – prawne, technologiczne oraz ekonomiczne (w szczególności dla funkcjonowania sektora bankowego, stabilności finansowej, prowadzonej polityki pieniężnej i działania systemu płatniczego).

W warunkach polskich aktualnie nie znajdują odzwierciedlenia przesłanki, którymi kierowały się inne banki centralne przy rozpoczęciu testów pilotażowych w zakresie emisji CBDC czy wdrożeń pieniądza cyfrowego. Jak dotąd, NBP nie zidentyfikował celu emisji cyfrowego złotego o charakterze systemowym ani szczególnych potrzeb konsumentów lub podmiotów gospodarczych, które nie mogłyby zostać zaspokojone przez dostawców usług płatniczych w Polsce, a jedynie przez bank centralny w drodze wprowadzenia CBDC. Wyniki prowadzonych analiz wskazują na brak wyraźnych korzyści z wprowadzenia pieniądza cyfrowego banku centralnego w Polsce w stosunku do dostrzeganych rodzajów ryzyka związanego z jego emisją dla gospodarki, obrotu pieniężnego i systemu finansowego.

NBP z rozwagą podchodzi do możliwości wprowadzenia cyfrowego złotego i obecnie, nie widząc przekonującego uzasadnienia, nie decyduje się na jego emisję. Aktualne stanowisko NBP w kwestii emisji cyfrowego złotego może ulec modyfikacji, o ile zaistnieją czynniki (krajowe lub międzynarodowe) uzasadniające taką zmianę.

Visa aktywnie angażuje się w kryptowaluty

Najnowsze wiadomości są takie, że operator płatności i gigant usług finansowych wdrożył swój pierwszy inteligentny kontrakt w Ethereum Testnet.

Szef krypto Visa, Cuy Sheffield

Jest to znacznie bardziej długoterminowa koncepcja myślenia o przyszłości wokół sposobu, w jaki Visa mogłaby potencjalnie pomóc stać się pomostem między jedną walutą cyfrową na jednym łańcuchu bloków a inną walutą cyfrową na innym łańcuchu bloków

Najnowsze komentarze