Analiza finansowa i techniczna Kania (KAN)

1. O spółce i jej perspektywy

- O spółce

Zakład Mięsny Henryk Kania S.A. jest producentem wyrobów wędliniarskich i mięsa konfekcjonowanego, a produkty Emitenta sprzedawane są w sklepach oraz hipermarketach w Polsce oraz na terenie Unii Europejskiej (Auchan, Biedronka, Carrefour, Delikatesy Centrum, E-Leclerc, Intermarche, Kaufland, Lidl, Makro, Netto oraz Żabka). Od marca 2012 roku akcje ZM Henryk Kania są notowane na Giełdzie Papierów Wartościowych w Warszawie.

- Skład Grupy Kapitałowej

Zakład Mięsny Henryk Kania S.A.

Staropolskie Specjały Sp. z o.o.

- Perspektywy i Ryzyka

Na dzień 13.03 Emitent informuje o posiadaniu trzech serii obligacji (E, F i G), z czego data wykupu pierwszych obligacji przypada na 30.marca 2018 r., drugich na 24.06.2019, a seria G ww. 150 mln zł z datą wykup na 29.03.2022. Emisja obligacji w przeciwieństwie do emisji akcji nie rozwodni kapitału, stąd też zabieg ten kwalifikowany jest jako normalny. Pod koniec ubiegłego roku doszło do przejęcia Staropolskich Specjałów, co przełożyć się powinno pozytywnie na przyszłe wyniki finansowe. Przejęcie nastąpiło poprzez zwolnienie długu wobec siebie (Staropolskie Specjaly też – jak Kania – finansowały swoją działalność agresywnie przez obligacje krótkoterminowe). Przejęta spółka posiada wg ostatniego raportu 12,75 mln zysku netto za rok 2016, na rok 2017 brakuje danych (za I. półrocze ~7,4 mln zł)

Kania obecny jest przede wszystkim na rodzimym rynku, zupełnie inaczej niż giełdowi konkurenci Tarczyński czy Gobarto, którzy stanowczo wychodzą polskie sklepy. W najnowszym raporcie brakuje informacji o zwiększeniu ekspansji na inne rynki, z jednej strony jest zrozumiałe, bowiem dopiero co doszło do quasi kosztownego przejęcia Staropolskich Specjałów, z drugiej zobaczymy po wskaźnikach rentowności oraz wartości rynkowej, że koncentracja na jednym rynku wcale nie musi oznaczać coś złego.

- Public relations

Strona internetowa Emitenta jest schludna, szybka i zawiera wszystkie potrzebne informacje. Na samej górze strony widoczne jest menu z historią spółki, listą oferowanych produktów, a konsumenci znajdą drobne przepisy do dań mięsnych. Podstrona z relacjami inwestorskimi także jest bieżąco aktualizowana, a historia publikacji sięga do roku 2008, czyli jeszcze przed wejściem Emitenta na GPW.

- Inne

O dziwo Emitent nie posiada własnego kanału YouTube, stąd też przedstawiam jedną przykładową reklamę.

Na dzień 31.12.2017 spółka zatrudniała 822 osoby, względem 849 w 2016.

2. Analiza rentowności i wartości rynkowej

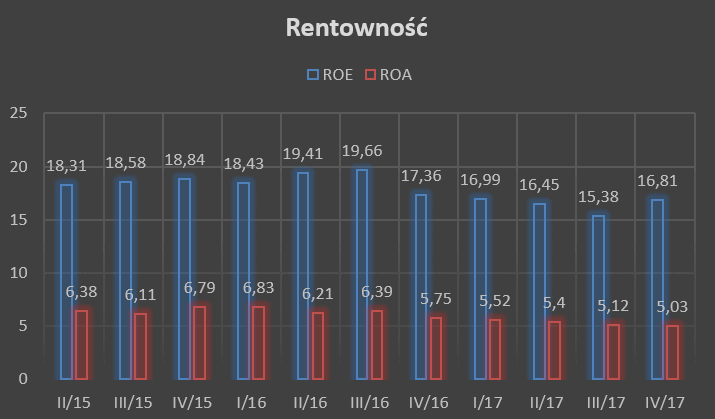

Zwrot z kapitału własnego i z aktywów znajdują się w trendzie spadkowym. Pierwszą jaskółką jest poprawa rentowności z kapitału własnego, czyli efektywność wykorzystania niezadłużonego kapitału; mamy tutaj poprawę o o 9,5% kw/kw, inaczej jednak zwrot z aktywów od przynajmniej 10 kwartałów jest poniżej wartości idealnej. Przyjmuje się, że wartość ROA i ROE oscylować powinny w granicy 10% (dla ROE nawet 15%). Wskaźniki rentowności konkurentów są na niższym poziomie i wynoszą kolejno dla spółki Tarczyński ROE 9,46% i ROA 2,96%, a dla Gobarto ROE 9,28% i ROA 4,95% za III kwartał 2017.

Zwrot z kapitału własnego i z aktywów znajdują się w trendzie spadkowym. Pierwszą jaskółką jest poprawa rentowności z kapitału własnego, czyli efektywność wykorzystania niezadłużonego kapitału; mamy tutaj poprawę o o 9,5% kw/kw, inaczej jednak zwrot z aktywów od przynajmniej 10 kwartałów jest poniżej wartości idealnej. Przyjmuje się, że wartość ROA i ROE oscylować powinny w granicy 10% (dla ROE nawet 15%). Wskaźniki rentowności konkurentów są na niższym poziomie i wynoszą kolejno dla spółki Tarczyński ROE 9,46% i ROA 2,96%, a dla Gobarto ROE 9,28% i ROA 4,95% za III kwartał 2017.

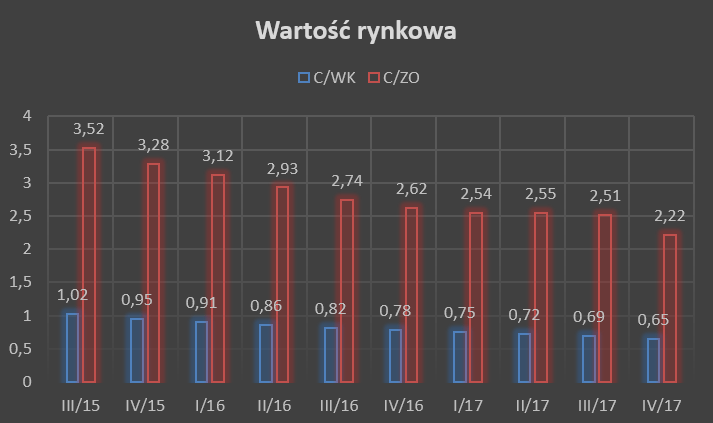

Wartość rynkowa także znajduje się w trendzie spadkowym, co akurat w tym przypadku nie jest złym sygnałem. Niska wycena wartości rynkowej oznacza tanie finansowo akcje, o ile realna wycena spółki nie jest spowodowana jej kiepskimi wynikami finansowymi, oraz słabymi prognozami na przyszłość. Patrząc na sektor, to wartość rynkowa od początku 2017 roku zdecydowanie odbiega w dół od średniej. Porównując wskaźniki wartości rynkowej z konkurentami Tarczyński (C/WK 1,01, C/ZO 5,94) oraz Gobarto (C/WK 0,6, C/ZO 4,67), widzimy, że akcje Kanii są niedowartościowane, czyli tanie kw/kw. W podglądzie wartości rynkowej posługujemy się wskaźnikiem C/ZO, a nie zwykłym C/Z z powodów odrzucenia zdarzeń jednorazowych oraz mniejszej podatności na manipulacje.

Porównując rentowność oraz wartość rynkową należy stwierdzić, że akcje Kanii są na lepszej pozycji niż konkurencja.

3. Analiza bilansowa/finansowa ostatniego raportu

W rachunku zysków i strat widzimy poprawę w przychodach o 9,90% r/r (z 1 287 536 do 1 415 084 tyś zł); zyski operacyjne wzrosły o 18,32% r/r (z 79 282 do 93 811 tyś zł). Z roku na rok więc spółka księguje coraz lepsze wyniki.

Widoczna również jest ekspansja na rynki UE. Zbyt na rynki zagraniczne wynosi już ~8% wszystkich przychodów spółki. Wraz ze zwiększeniem ekspansji będzie dochodzić nowe ryzyko: walutowe (wahania kursowe).

Mimo takich wyników rynek wycenia spółkę z dyskontem. Wskaźnik C/WK wynosi na spółce 0,61 – mimo dobrej rentowności. Spowodowane jest to lekkimi turbulencjami na spółce w ostatnich latach (głównie proces dochodzenia swych roszczeń i ostateczne zaspokojenie należności przez przejęcie Specjaly Staropolskie; proces trwał w sumie około 4 lata). Cash flow spółki jest mizerny. Spółka prowadzi agresywną działalność.

Spółka w ciągu ostatnich pięciu lat działalności zaksięgowała negatywne przepływy operacyjne w wysokości -59,652. Widać jednak powoli pewną stabilizację w cash flow. Mocno na działalność spółki odbiły się również stosunki kontrahenckie właśnie ze Specjaly Staropolskie. Tutaj wisiała już od jakiegoś czasu spora część należności, która ostatecznie została zaspokojona przez przeniesienie udziałów na Spółkę. Jak już wyżej zostało wspomniane: od przyszłego kwartału powinniśmy już widzieć pierwsze efekty “synergii”.

W następnych trzech miesiącach również teoretycznie powinno spłynąć ~250 mln zł należności, bo wtedy następuje zapadalność. Ale tylko teoretycznie. Tutaj – z powodu braku danych udostępnionych przez spółkę – niestety do końca nie jest wiadome o jakie dokładnie należności chodzi (na taką sumę).

Mamy więc negatywny cash flow w spółce. Jak jednak wygląda w takim razie sytuacja płynnościowa?

Wskaźniki wypłacalności służą do określania wypłacalności firmy w krótkim okresie. Do jego konstrukcji wykorzystywane są tylko najbardziej płynne aktywa. Są trzy podstawowe wskaźniki wypłacalności: Current Ratio, Quick Ratio oraz Cash Ratio (tego nie bierzemy tutaj pod uwagę)

Wskaźnik szybki płynności (Quick Ratio) oraz wskaźnik bieżącej płynności (Current Ratio)

Quick Ratio Informuje o możliwościach spółki spłacania swoich krótkoterminowych zobowiązań aktywami o wysokiej płynności. Inaczej mówiąc mierzy natychmiastową zdolność firmy do spłaty długów. Liczy się on odejmując od aktywów obrotowych krótkoterminowe rozliczenia międzyokresowe i zapasy, a następnie dzieląc przez zobowiązania krótkoterminowe. Wynik na Kania wynosi 0,67. Za wzorcową wartość uważa się w literaturze rejon 1,00. W przypadku gdy wskaźnik Quick Ratio jest mniejszy od 1 może to oznaczać kłopoty firmy z terminowym regulowaniem zobowiązań. Natiomiast poziom wyższy niż 1,5 może świadczyć o nadpłynność, czyli nieprodukcyjnym akumulowaniu środków pieniężnych.

Poziom Quick Ratio spółki jest więc na bardzo ryzykownym poziomie – nawet jak na branże handlową. Spółka już w ciągu ostatnich kwartałów miała zwiększone ryzyko płynnościowe. Zarząd również stosuje dość mocną dźwignię finansową, co skutkuje, że zadłużenie ogólne było na agresywnych poziomach 0,67 – 0,68%. Aktualnie wynosi nawet 0,70%.

Wskaźnik Quick Ratio jest uzupełnieniem wskaźnika bieżącej płynności (Current Ratio). Current Ratio na Kania wynosi on 0,89, Norma jednak to 1,2 – 2,0 (prof. W. Gabrusewicz bierze 1,5 -2 za normę). Wskaźnik bieżącej płynności również jest zaniżony. Również i to ukazuje, że ryzyko inwestycyjne jest tutaj po prostu spore.

Jak widzimy z powyższych wskaźników, spółka może mieć w przyszłości spore kłopoty płynnościowe. Zobaczmy więc jak wyglądają najbliższe zapadalności obligacji i kredytów, z których spółka się głównie finansuje.

Jakie kredyty spółka ma do spłaty w niedalekiej przyszłości:

Do spłaty do 11.04.2018: 67 876 mln zł

Do spłaty do 29.06.2018: 44 899 mln zł

Do spłaty do 29.06.2018: 45 000 mln zł

Do tego wykup wyemitowanych obligacji serii E na kwotę 25 mln zł przypada na 30.03.2018.

Oraz zobowiązania na poziomie ~111 mln zł, których minęły zapadalność w ciągu ostatnich 3 miesięcy.

Spółka uchwaliła niedawno emisję nowej serii obligacji H, która ma przynieść 120 mln zł. Ryzyko płynnościowe dalej więc będzie wisiało w powietrzu.

Spółka jeszcze nie ratowała się jednak emisją nowych akcji. O kryzysowej sytuacji więc nie możemy jeszcze mówić. Jednak jeżeli w następnym kwartale również przepływy operacyjne będą na negatywnych poziomach, to mocno bym się zastanowił nad dalszą inwestycją w akcje tej spółki. Wszystko będzie zależało od dwóch następnych raportów finansowych. Wtedy będzie widoczna synergia z nowo przejętą spółką oraz zobaczymy, jak sobie radzi spółka ze ściągalnością swych należności.

4. Analiza Techniczna

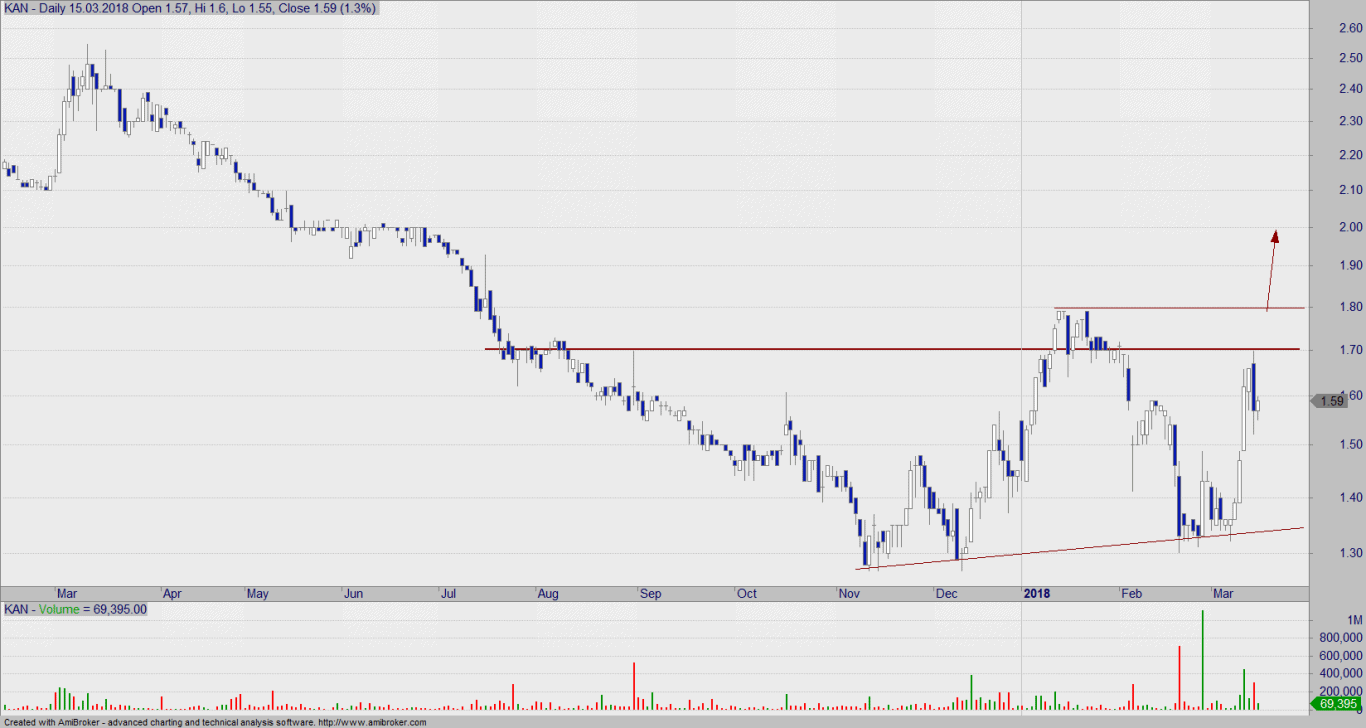

Z perspektywy technicznej spółka również znajduje się w trendzie spadkowym. Nawet większe instytucje wychodzą z założenia, że ryzyko płynnościowe jest zbyt wysokie. Jeżeli kurs przebije na stałe 1,70 – 1,80 zł, to utworzy się wtedy średnioterminowy trend wzrostowy. Dopiero wtedy będzie pierwszy moment do potencjalnego wejścia. Przy tak niskich wskaźnikach poczekanie na przebicie minimum 1,70 zł nie będzie skutkowało tym, że automatycznie akcje będą przewartościowane.

Z perspektywy technicznej spółka również znajduje się w trendzie spadkowym. Nawet większe instytucje wychodzą z założenia, że ryzyko płynnościowe jest zbyt wysokie. Jeżeli kurs przebije na stałe 1,70 – 1,80 zł, to utworzy się wtedy średnioterminowy trend wzrostowy. Dopiero wtedy będzie pierwszy moment do potencjalnego wejścia. Przy tak niskich wskaźnikach poczekanie na przebicie minimum 1,70 zł nie będzie skutkowało tym, że automatycznie akcje będą przewartościowane.

Wsparcia i opory kształtują się w trybie dzięsiątkowym, tzn. co 10 gr. Najbliższe wsparcie mamy na 1,60, następne dopiero na 1,50. Po szybkim ruchu w górę kurs zdecydował się na odpoczynek, stąd też dokładnie te 1,70-1,80 pozostaje kluczowym poziomem w perspektywie średnioterminowym. Jak na razie dalej mamy do czynienia po prostu z długoterminowym trendem spadkowym.

Podsumowując: nie odkryjemy tutaj Ameryki, jak napiszemy, że potencjał jest spory (bardzo dobre zyski operacyjne; powiększająca się regularnie marża operacyjna; wzrastająca ekspansja zagraniczna). Ale jednocześnie ryzyko jest bardzo duże (ryzyko płynnościowe przez agresywną działalność spółki). Szczególnie nadchodzące miesiące ukażą, jaka jest naprawdę sytuacja spółki. Tutaj więc trzeba pójść za “większym kapitałem” i poczekać chociaż na przebicie 1,70 zł. To będzie pierwsza oznaka, że w jakimś stopniu akumulacja na spółce się odbywa. Spółka z fundamentalnej, jak i technicznej strony spekulacyjna, co sugerują również wahania kursowe o nawet 40% w przeciągu jednego miesiąca (w obie strony).

Chcieliśmy porównać Kanię do konkurencji, jednak jeszcze żadna ze spółek nie wypuściła raportu rocznego. Analiza porównawcza by nie miała większego sensu.

Hej, brakuje mi komentarza:

1. Należności wynikają ze współpracy z sieciami handlowymi, które mają długie terminy płatności (90-120 dni). Wiekowanie nalezności (nota 28) wskazuje, że z 269 mPLN nalezności tylko 15 mPLN jest przeterminowanych, z czego z tych 15 to 14 jest przeterminowanych do 3 miesięcy – zdrowa sytuacja – wynikająca z branży.

2. Brak informacji o ryzyku jednego klienta (Biedronka odbiera prawie 50% produkcji) – ma to pewne wady jak i zalety.

3. Porównanie do konkurecji, analizowałem GOB – GOB sam “produkuje” trzodę chlewną, Kania kupuje na rynku, co w tym momencie górki na rynku wieprzowiny powinno fajnie poprawić wyniki q1.2018 (spadek cen “wsadu” widoczny jest od listopada, co widać, że rentowność w q4 się poprawiła lekko).

1. Karkalis, o należnościach pisaliśmy krótko w powyższej analizie. Większość (aż 250 mln) powinna przypadać na najbliższe 3 miesiące (zapadalność, czyli termin zapłaty). Nawet jak na tę branżę nie jest to normalna rzecz. Dlatego czekam na następny kwartał, żeby faktycznie zobaczyć, że będą mieć je ściągnięte.

2. Co do Biedronki: tak, jest to główne źródło przychodów.

3. Co do konkurencji: lekko zahaczyliśmy o konkurencję. Błażej napisał, że wskaźnikowo wygląda korzystnie (co nie jest nowością). Jednak porównanie bez rocznych raportów u innych by było praktycznie bezcelowe.