Na tapet wrzucam kolejne spółki, tym razem z indeksu WIG-Ukraina. Przejdźmy najpierw do wykresu indeksu:

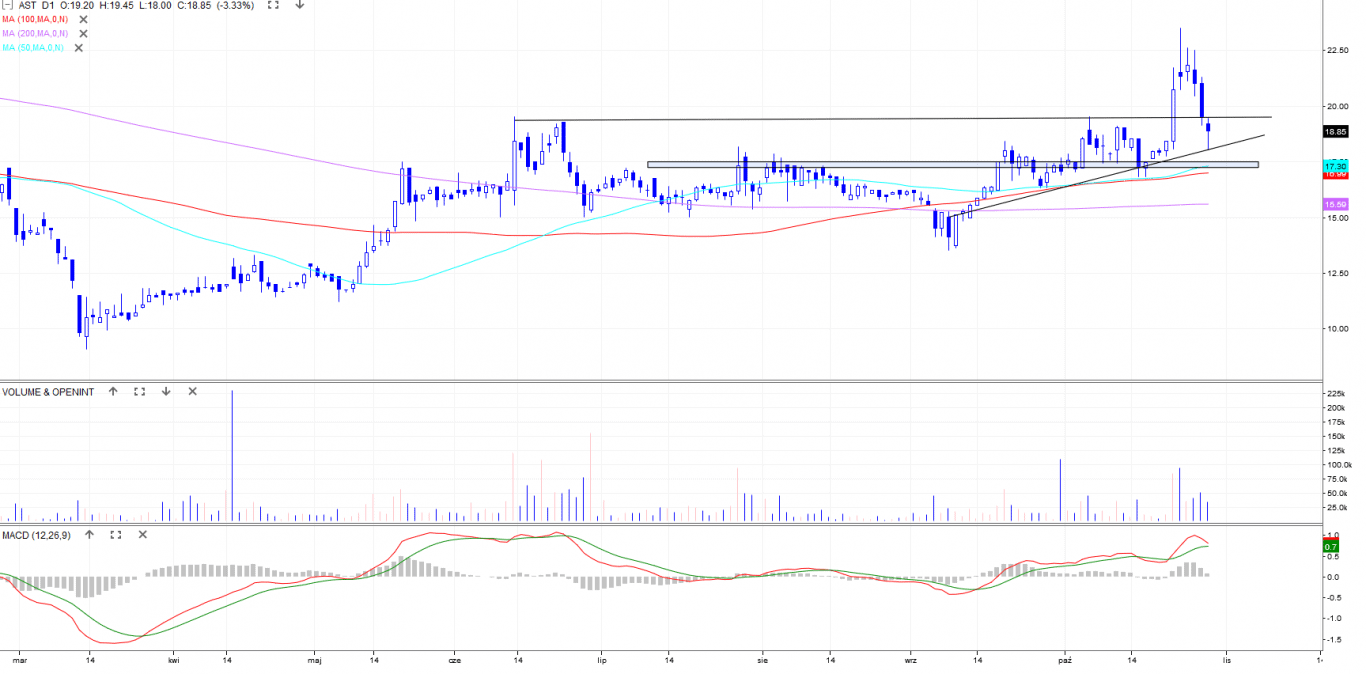

Astarta (AST)

Formacja techniczna: brak

Zakres inwestycji: inwestycja na średni termin

Zagrywka: pod powrót do wzrostów

Komentarz: Astarta w ostatnich latach przeszła niejeden trend. Aktualnie tkwi w trendzie wzrostowym, co potwierdza układ średnich kroczących zmierzających ku górze. Istotnym wsparciem jest rejon wokół 17-18 zł, wybicie tego poziomu oznaczać będzie negację potencjalnego układu wzrostowego. Z perspektywy tygodniowej również sytuacja nie jest jeszcze klarowna, dlatego w przypadku gdy kurs na koniec miesiąca zamknie się poniżej 19,50, będzie to oznaczać brak determinacji popytu.

Z perspektywy finansowej: Astarta nie jest spółką dywidendową. Spółka opublikowała w sierpniu raport za I. półrocze 2020 r. Zysk operacyjny wyniósł 35,86 mln euro wobec 39,79 mln euro zysku rok wcześniej. Skonsolidowane przychody ze sprzedaży sięgnęły 172,13 mln euro wobec 225,18 mln euro rok wcześniej. Aktualnie kurs może zyskiwać pod rajd na kursie produktów rolnych, w tym kukurydzy, którą spółka sprzedaje.

Wskaźniki: C/Wk 0,23, C/ZO 6,88, ROE i ROA z wartościami ujemnymi

Przykładowy LimAkt: 20,40

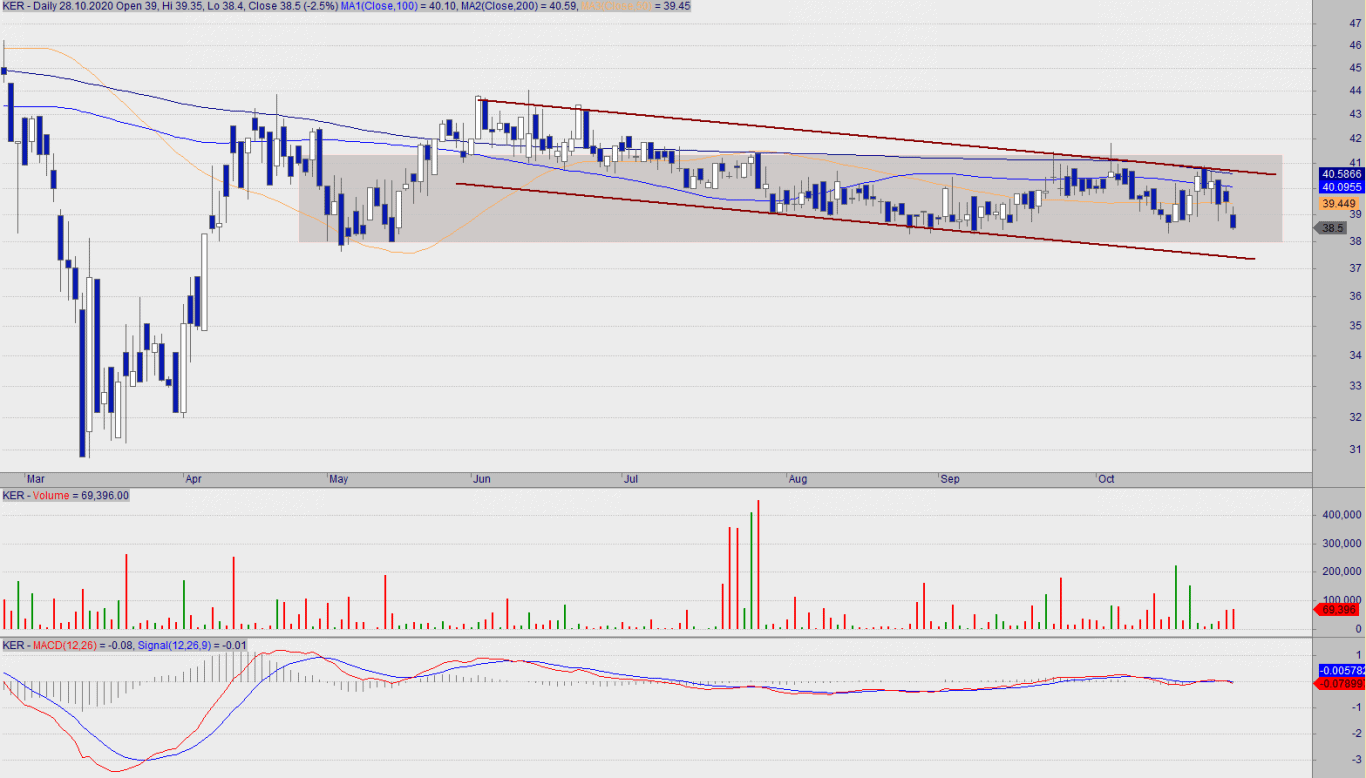

Kernel (KER)

Formacja techniczna: brak

Zakres inwestycji: inwestycja na średni termin

Zagrywka: pod wybicie z a’la kanału spadkowego

Komentarz: Kernel należy do “nudniejszych” spółek. Od wiosny na kursie panuje ruch boczny z lekkim spadkowm nastaieniem: kurs porusza się w ruchu spadkowym w kierunku do lokalnego wsparcia na 38 zł. Zagrywać może pod wybicie lokalnego szczytu, tj. nad 40,90 zł. Wybicie 38 zł EOD będzie oznaką kontynuacji słabości.

Z perspektywy finansowej: Kernel jest spółką dywidendową od 2015 r., spółka wypłaciła także w tym roku dywidendę.

Zagranie jest przede wszystkim pod rosnące od maja 2020 r. ceny oleju słonecznikowego, co przełożyć się powinno na wyższe marże na jego produkcji. Podobnie wzrost cen zbóż powinien odbić się korzystnie dla spółki.

Spółka sprzedała w I kw. r/r o 2% mniej oleju. Przychody wzrosły z 3,96 mld USD do 4,11 mld USD (+4% r/r). Na początku października S&P podwyższył rating spółki do B+ wskazując na wypracowanie lepszych od spodziewanych wyników finansowych.

Wskaźniki: C/Wk 0,59, C/ZO 2,61, ROE 7,90%, ROA 3,72%

Przykładowy LimAkt: 41,00

Autor analizy: Pascal Bodnar

*Przykładowy LimAkt / wejście to jedynie nasz wewnętrzny poziom, który zostaje użyty do naszych dwutygodniowych podsumowań, jak również do podsumowań trzymiesięcznych oraz rocznych. Wszystkie analizy, których kurs przebił dany poziom LimAkt, są zamieszczane w naszych podsumowaniach.

Napiszesz kilka słów dlaczego akurat przykładowy LimAkt na Astarta to 20,40 zł bo chyba nie napisałeś?

Poziomy trochę odległe, ale wiadomo, że w takich okresach najlepiej bezpiecznie podchodzić do inwestycji.

Możemy uznać, że wsparcie na 18 zł zyskało potwierdzenie.

Zagranie z przykładowym LimAkt na 20,40 wynika z neutralizacji prospadkowej świecy z dn. 28.10.

Można już podciągnąć SL na Astarcie do 22 zł. Kurs wchodzi w strefę konsolidacji z okresu 12.2018-09.2019. na poziomie 23-26.

WIG-Ukraina potwierdza w tym tygodniu dobre nastroje. Pozycje Kernel i Astarta mają już dobrze wypracowany zysk. SL mentalny warto ustawić w miejscu wejścia (przykładowego LimAkt).

Indeks wybił opór na 370, który odtąd stanowić powinien punkt obronny (wsparcie). Zakładam, że indeks jest na dobrej drodze do kontynuacji ruchu wzrostowego. Najbliższy opór, to 395.

Kernel walczy na dzisiejszej sesji o utworzenie białej marubozu. 45 zł stanowi w perspektywie średnioterminowej opór, stąd dłuższy górny knot na tę chwilę.