W ramach wykupionego abonamentu na 3 miesiące przez Macieja S. sporządziliśmy zgodnie z obietnicą analizę 5 wybranych przez niego spółek – Asbis, Agroton, Uboatline, Hawe, MSX.

Asbis

Z technicznego punktu widzenia widoczne jest rozpoczęcie zmiany trendu. Argumentuję to dywergencją na wskaźniku MACD w stosunku do ceny kursu (zaznaczone na wykresie). Jest to jeden z głównych sygnałów zmiany trendu. W naszym przypadku trend spadkowy ma szansę zamienić się w trend wzrostowy/boczny. Drugą rzeczą, która przemawia za takim scenariuszem jest dużo wyższy wolumen na wzrostach, niż na spadkach. Oznacza to zwiększoną akumulację (potwierdza wskaźnik AD), a więc popyt na tych poziomach jest wyższy niż podaż. Również możemy mówić o 5-letnim, głównym trendzie wzrostowym, który nam się utworzył przecinając 3 punkty (zaznaczona linia na wykresie miesięcznym). To jest kluczowe wsparcie.Aby jednak mówić o średnio-terminowym trendzie wzrostowym, kurs musi przebić znaczący opór na poziomie 4,05 (są na to przesłanki, patrz wyżej).

Wykres miesięczny:

Wykres dzienny:

Analiza Fundamentalna:

1. Wskaźniki:

C/Z: 6,05 (średnia sektora: 11,40; WIG: 17,19)

C/WK: 0,35 (średnia sektora: 0,78; WIG: 0,99)

C/ZO: 1,34 (średnia sektora: 7,86; WIG: 12,30)

Trzeba jednak uważać na relatywnie spore zadłużenie ogólne spółki oraz na sytuację geo-polityczną. Wskaźnikowo spółka wygląda rewelacyjnie na tle innych. Jednak czasem jest to złudne wrażenie.

2. Dane finansowe:

Wartość księgowa spółki (a więc kapitał własny/wartość spółki) rośnie z roku na rok:

Przychody spółki również mają tendencję wzrostową. Nawet kryzys na początku tego roku, wywołany niżej opisanymi czynnikami, nie spowodował “ogromnego” spadku przychodów.

Zysk netto natomiast różnie się kształtuje z roku na rok. Jednak w drugim kwartale wyniki spółek są zawsze znacznie niższe niż pozostałe. W tym roku nie widać widocznej większej straty, niż to było w latach ubiegłych (mimo problemów, jakie spółka miała w tym roku). Następny kwartał będzie decydujący.

3. Sytuacja aktualnie:

Sytuacja polityczna i gospodarcza między Rosją, a Ukrainą przyniosła spore straty w I kwartale. Głównym powodem była dewaluacja/deprecjacja Hrywny wobec dolara. Ukraina jest trzecim rynkiem pod względem wielkości dla Asbis, gdzie dolar jest walutą sprawozdawczą. Spadająca wartość hrywny odbiła się widocznie na wynikach. Kurs USD/UAH:

Jak widzimy, wartość hrywny cały czas spada od początku tego roku. Indeks dla ukraińskich spółek notowanych na GPW również pozostawia wiele do życzenia:

To się tyczy głównie Agrotonu. Asbis mimo, że Ukraina jest/była sporym rynkiem zbytu, posiada elastyczność szukania innych rynków zbytu. W drugim kwartale tego roku spółka przez te zawirowania miała stratę 1.443 USD (w porównaniu do zysku netto w wysokości 1.370 USD w II kw. 2013). Jednocześnie, wynik netto II kw. 2014 był znacznie lepszy niż strata w wysokości 3.392 USD w I kw. 2014 roku, gdzie dewaluacja hrywny stanowiła największym problemem.

4. Przyszłość:

Spółka przeniosła w II. kwartale tego roku kanał sprzedażowy głównie na Europę Zachodnią oraz Środkowo-wschodniej. Rezultaty jednak będą widocznie dopiero w przyszłych kwartałach. Słabnąca coraz bardziej hrywna więc nie będzie dużą przeszkodą. Od II. Kwartału spółka cięła koszty, co też będzie widoczne w następnych kwartałach. Analitycy szacują, że zysk netto Asbisu w 2014 r. wyniesie 3 mln USD, a w 2015 r. 6,4 mln USD. Prognoza zarzadu spółki wynosi na rok 2014 jednak 4-5 milionów dolarów zysku netto oraz 1,6-1,75 dolarów przychodów. Można powiedzieć, ze spółka najgorsze ma już za sobą, co jest też odzwierciedlane w na kursie spółki (patrz analiza techniczna).

Agroton

To czysta spekulacja jak na razie. Jest to ukraińska spółka, która boryka się z tymi samymi problemami, co wyżej napisane. Tutaj dochodzi jednak inny czynnik: tutaj działalność jest prowadzona w rejonach Ługańska. Działalnośc więc jest ograniczona. Ostatnie zawieszenie broni daje jednak pewne nadzieje. Spółka sama dokładnie nie wie, jakie straty wyniknęły/wynikną z wojny ukraińsko-rosyjskiej. Stąd piszę, że mamy do czynienia ze spekulacją w czystej postaci. Tutaj nie ma sensu głębszego rozwikłania spraw fundamentalnych. Za pierwsze półrocze 2014 roku spółka zanotowała 36,6 mln USD straty netto, co jak na tę spółkę jest ogromną stratą.

Jeżeli mam się posilić o analizę, to w skrócie powiem: główny trend boczny z aktualnym trendem spadkowym. Ostatni szereg świeczek tworzy ładną formację z technicznego punktu. Widać zmniejszający się wolumen na spadkach (zaznaczony na wykresie). 2,23 będzie kluczowe. Po przebiciu tego punktu bym się doszukiwał sygnały kupna. Ewentualnie 2,28 zł. Nie zapominając jednak, że w dalszym ciągu będziemy ograniczeni przez trend spadkowy. Dopiero przebicie linii spadkowej (narysowanej na wykresie) na stałe będzie dawało szereg pozytywnych sygnałów. Świeca zaznaczona na wykresie daje spore nadzieje.

Uboat-Line

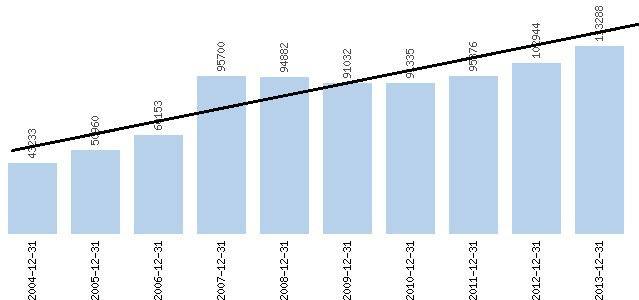

Kapital wlasny (a więc wartość spółki) na dzień 2014-06-03 prezentuje się tak: 11, 092

W latach ubiegłych:

2013: 10, 550

2012: 8,125

2011: 6, 574

Widoczny jest wzrost wartości spółki z roku na rok.

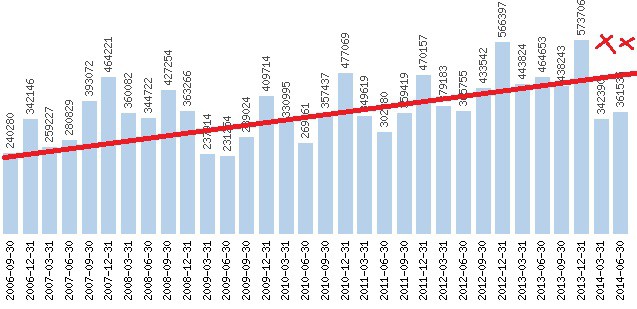

Suma bilansowa na dzień 31.12.2013 r. to wartość 27 566,2 tys. zł , w stosunku do roku 2012 nastąpił wzrost wartości sumy bilansowej ponad dwukrotnie, co ma związek z dynamicznym rozwojem spółki.

Do finansowania działalności jednostka wykorzystuje głównie kapitały obce, które wynoszą 17 015,8 tys. zł i stanowią 61,7% sumy bilansowej. Jest to zadłużenie lekko powyżej normy jak na taką skalę przedsięwzięcia. Spółka planuje już zmniejszyć zadłużenie. Ich udział w sumie bilansowej uległ zwiększeniu w porównaniu do ubiegłego roku przeszło trzykrotnie, głównie spowodowane jest to zwiększeniem skali prowadzonej działalności i rozwoju Spółki. W związku z dynamicznym rozwojem Spółki nastąpił znaczący wzrost przychodów ze sprzedaży, w stosunku do roku 2012 o 62,9 % a w stosunku do 2011 r. wzrost przeszło trzykrotny.

Z tego powodu dziwne wydają się takie spadki na tym walorze. Zapewne było to efektem sprzedaży akcji przez prezesa oraz myśleniem o emisji nowych akcji. Przez taki stan rzeczy również został wydane ostatnio oświadczenie zarządu (link)

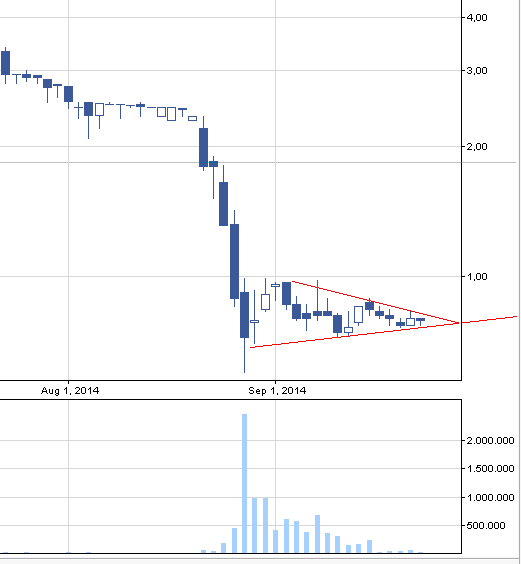

Błażej: Według mnie jest to trójkąt symetryczny, który znajduje się obecnie w fazie przedspadkowej/wzrostowej. W obrębie formacji wolumen obrotów powinien wykazywać tendencję spadkową, taką sytuacje mamy na walorze. Sygnał kupna zostaje wygenerowany po wybiciu przez górną krawędź przy czym wolumen musi wyraźnie rosnąć. Sygnał sprzedaży zostaje wygenerowany po przebiciu dolnej krawędzi formacji Niestety bardziej przychylałbym się ku dalszym spadkom, ponieważ spadek nastąpił na bardzo dużym wolumenie.

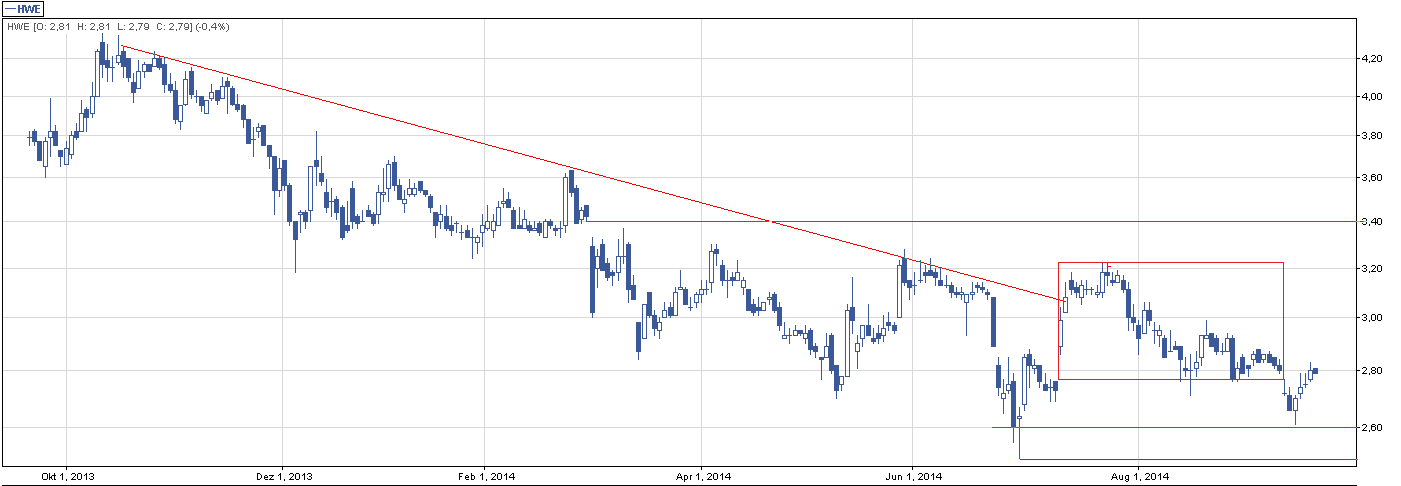

HAWE

Trend spadkowy. Na przełomie lipca i sierpnia narobił smaka luką hossy po wyspie odwrotu (potencjalny sygnał zmainy trendu), która utworzyła się między 25.06 a 10.07. Niestety i ta mocna formacja została zanegowana i kurs idzie zgodnie z pierwotnym trendem spadkowym. Obecnie utworzyła się nawet spadkowa luka cenowa, która stała się oporem dla dalszych wzrostów (~ 2.80zł). Odbicie od linii ostatniego korpusa świecy spadkowej utworzyło młot 15.09, który będzie chciał sforosować owy opór. Zmiana trendu nastąpi natomiast dopiero po przebiciu mocnego oporu na poziomie 3,40 zł – patrz wykres.

Fundamentalnie spółka – pomijając sprawy z M. Falentą i ostatnią zmianą prezesa – potrafiła potwierdzić zdolność do generowania gotówki ze wzrostem przychodów o 167 % do 89,24 mln zł w II kwartale. II kwartał 2014 grupa zakończyła z wynikiem EBITDA na poziomie 17,86 mln zł; skonsolidowany zysk netto wyniósł 10,98 mln zł; zysk operacyjny 13,65 mln zł. To głównie dzięki realizacji dużych projektów infrastrukturalnych spółka zawdzięcza skokowy wzrost przychodów. W I półroczu skonsolidowane przychody Hawe wzrosły o 68 % r/r i wyniosły 138,19 mln zł. EBITDA wyniósł 29,93 mln zł a zysk netto 17,76 mln zł. Suma sumarum fundamentalnie spółka wygląda OK.

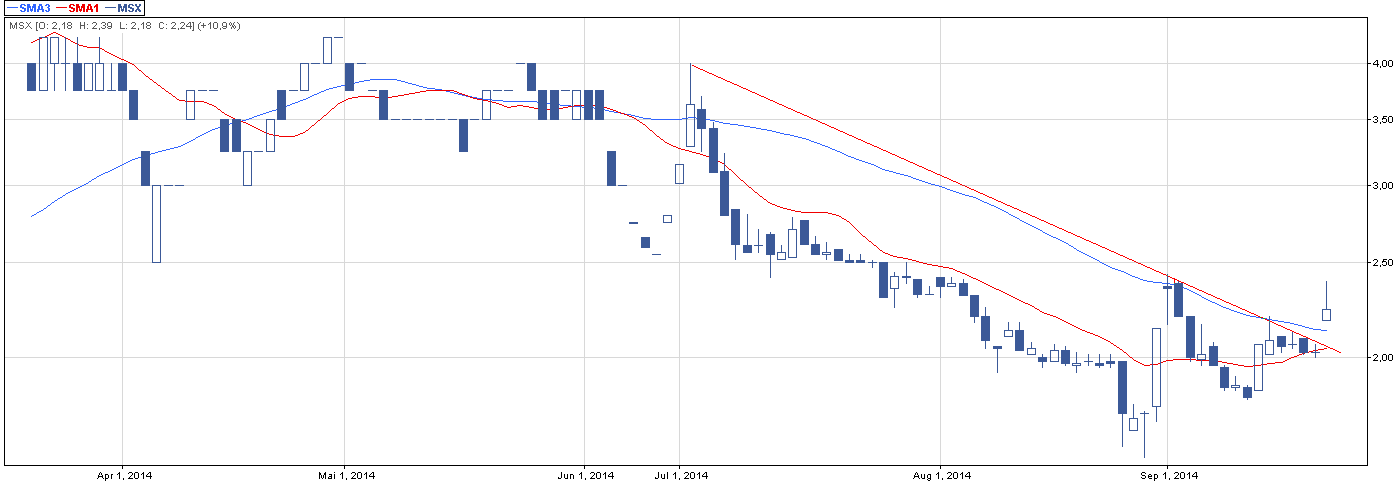

MSX Resources

Dotychczas spółka prowadziła działalność budowlano-deweloperską. W grudniu 2013 roku zarząd warszawskiego podmiotu podpisał list intencyjny z Tarantoga Capital SA, na mocy którego prywatny zamknięty fundusz inwestycyjny z siedzibą w Luksemburgu zostanie dominującym akcjonariuszem spółki. W ramach umowy Mostostal Export SA zobowiązał się do zmiany profilu działalności na poszukiwawczo-wydobywczy. Czy zmiana profilu działalności może spowodować zmniejszenie strat operacyjnych? Spółka odnotowała 18,73 mln zł skonsolidowanej straty netto w 2013 r. wobec 15,79 mln zł straty rok wcześniej. Niechlubny wynik.

MSX to jeden z walorów, który ciężko analizować technicznie z powódu swojej przeszłości groszowej. Widoczna jest skonsolidacja na poziomie 2 zł z wahaniami o ok. 50 gr w górę i dół. Wsparcie na poziomie 1.58 zł, a opór na 2,46 zł. Duży wpływ na notowania maja wszystkie informacje związane z obecnym projektem w Mongolii, który de facto się nieco dłuży. Dzisiejsze wybicie nie miało też innego charakteru, ponieważ spółka poinformowała o nabyciu znaczących aktywów – za 130 mln zł, tj. 30% – spółki Mineral Resources Holding S.a.r.l., która w Mongolii ma kilka licencji poszukiwawczych – całość tutaj . Technicznie czekamy aż skrzyżowane zostaną średnie kroczące SMA 15 i SMA 30, co powinno dać sygnał zakupu.

Jeżeli życzysz sobie podobną analizę, zachęcamy do przedłużenia współpracy o 3 miesiące.

Michał również potwierdzasz prognozę wybicia na ubocie dołem? Bardzo prosiłbym o radę ze względu na bardzo duże zaangażowanie w tej spółce. Na jakim poziomie całkowicie się ewakuować? Czy lepiej dopierać? Dzięki za opinie i analizy

Witaj, odpiszę jutro, bo na razie nie mam niestety czasu nawet rzucić okiem na wykres. W tym przypadku jednak by była zasadna sprzeczka, czy analiza fundamentalna jest skuteczniejsza od technicznej (i odwrotnie).

Przyjrzałem się trochę. Pierw zacznę od fundamentów: http://www.newconnector.pl/uboat-line-glowny-akcjonariusz-obejmie-akcje-nowej-emisji

Prezes chce objąc ~5 mln nowych akcji po 1,05 zł. Aktualnie jest ~6,5 mln akcji po cenie 0,78 zł. Patrząc, ze kapitał własny spółki pod koniec 1 półrocza wyniósł 11, 092, to mamy aktualnie wskaźnik C/WK = 0,44 (co jest ładnym wynikiem). Po emisji nowych akcji jednak nastąpi małe rozwodnienie. Wtedy wskaźnik wynosić będzie ~ 0,64 (licząc jednak, że do kapitału spółki wpłynie 5 mln z emisji, co jest naciągnięciem lekkim). Mimo wszystko wskaźnik C/WK będzie wyglądać obiecująco – nawet po emisji sporej ilości akcji.

Z technicznej strony: jak już wcześniej pisałem/pisano, ważnym punktem jest 1 zł i linia tego trójkąta narysowana przez Błażeja. Silnym wsparciem (patrząc na wolumen, bo to wolumen wyznacza siłę wsparcia na danych poziomach) będzie 70 groszy; 67 groszy i 64 groszy. Po tych cenach leciały największe pakiety. Przebicie 70 groszy będzie najprawdopodobniej oznaczało przebicie dołem formacji. Jednak to jest NewConnect, aktualnie groszówka, więc tutaj gra odbywa się na innych trochę regułach. Ciężko mi powiedzieć jakbym grał teraz – na takich walorach osobiście gram głównie pod wybicia. Na uboat opisałem moją zagrywkę, bo sam zainwestowałem jakiś czas temu. Tylko inwestycja trwała 2-3 dni. Po tym czasie zgarnąłem, co miałem zgarnąć i na tym na razie koniec.

W skrócie: z fundamentalnego podejścia spółka nie wygląda źle, technicznie ciężko powiedzieć (patrz wyżej). Ważnym czynnikiem jest również cena z debiutu ~ 73 grosze.

dzięki Błażej za link. Michał konkretnie i na temat. Najbardziej obecnie jestem zaangażowany na ubocie i martwi mnie Twoja analiza. Jestem po sporych stratach na Hawe i MSX w tym roku (50%) zainwestowanego kapitału a cała reszta siedzi na ubocie. Mam trochę związane ręce…jakieś rady co do strategi na ubocie bardzo mile widziane Panowie:)

pozwole się wtrącić. Uważam podobnie co do uboat, ale dodałbym jeszcze wspominany przez was tutaj kiedyś opór na 1zł. Trójkąt elegancki ale umowny, bo właśnie ten mega spadek odbił się na 1zł. Bardzo ciekaw dalszego przebiegu jestem, trzymam kciuki!

Michał możesz zerknąć na wykres..wygląda że sprawdza się Wasz czarny scenariusz. Boję się że mają jakiekoś trupa w szafie i stracą wkrótce płynność…możecie wtrącić wasze uwagi? wiem że to NC ale mimo wszystko nie wiem czy się ewakuować czy iść do kościółka na paciorki:)

Z technicznego punktu widzenia nie wygląda to dobrze – chyba, że kurs jeszcze obroni wsparcie na poziomie 70 groszy pod koniec sesji.

czyli rozumiem ze zalecasz ewakuacje?

Jeżeli kurs pod koniec sesji wyląduje poniżej 70 groszy, to bym myślał o ewakuacji. Tak jak powtarzam: lepiej wyjść w niepewnych sytuacjach niż trzymać. Odkupić zawsze można (jesteśmy tylko stratni na prowizji + mały procent, jeżeli nie odkupiliśmy po tej samej cenie rzecz jasna).

thx