W ubiegłym tygodniu opublikowaliśmy piątą część podsumowania po wynikach półrocznych jednej spółki z naszego portfela fundamentalnego – Votum (VOT). Dziś przyjrzymy się wynikom kolejnych spółek: Action (ACT) oraz Auto Partner (APR).

Action (ACT)

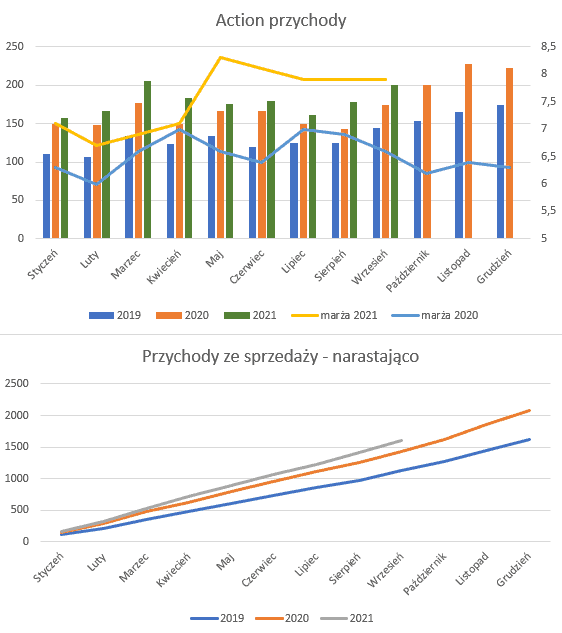

Spółka jest w naszym portfelu od ponad siedmiu miesięcy generując w tej chwili prawie 97% stopę zwrotu, co z pewnością trzeba uznać za wynik bardzo dobry. ACT zaraportował fenomenalne wyniki za 1H21. W sieci dało się wyczuć zaraz po publikacji wyników euforię, która później została stonowana ze względu na zdarzenia jednorazowe uwzględnione w wynikach. Mowa o rozwiązaniu rezerw w kwocie 39 679 tysięcy złotych z tytułu sporu z Urzędem Celno-Skarbowym w Warszawie. Skorygowany zysk netto wynosi około 11 mln złotych – co jest również wynikiem bardzo dobrym. Znamy już wyniki sprzedażowe obejmujący miesiące przypadające na 3Q21 i wyglądają one nadal dobrze. Szczególnie cieszy nas utrzymanie wysokiego poziomu marży:

Przychody w 3Q są wyższe o 12% r/r, ale mamy za to wyraźnie wyższe marże. Wydaje się, że w tej chwili spółka jest w stanie zarabiać rocznie 45-50 mln złotych, co daje nam C/Z na poziomie 6,5-7 co w ujęciu historycznym jest wartością atrakcyjną.

Spółka zostaje w portfelu

Auto Partner (APR)

Jeszcze dłużej niż ACT w naszym portfelu jest APR. Nasza przygoda ze spółką trwa ponad rok, a aktualna stopa zwrotu to również bardzo satysfakcjonujące ponad 90% (w tym symboliczne 1,39% w postaci dywidendy). Spółka imponuje wynikami, z kwartału na kwartał rosną dynamicznie przychody oraz zyski:

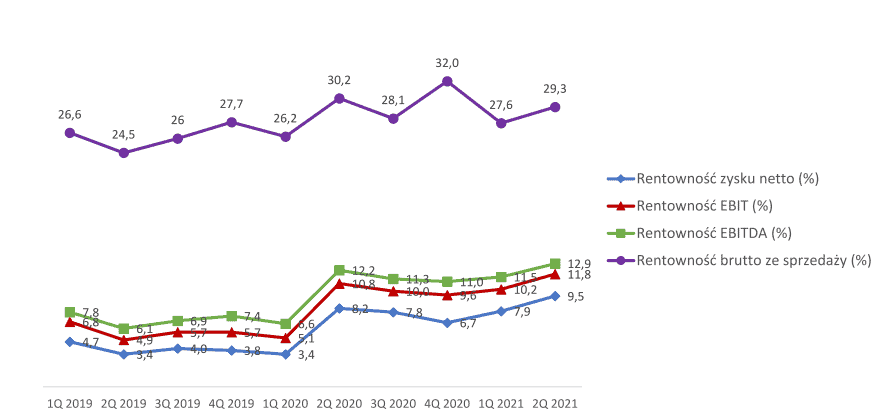

Od początku roku 2020 spółka wyraźnie poprawiła rentowność zysku operacyjnego, która za 2Q21 była rekordowa i wyniosła 11,8%:

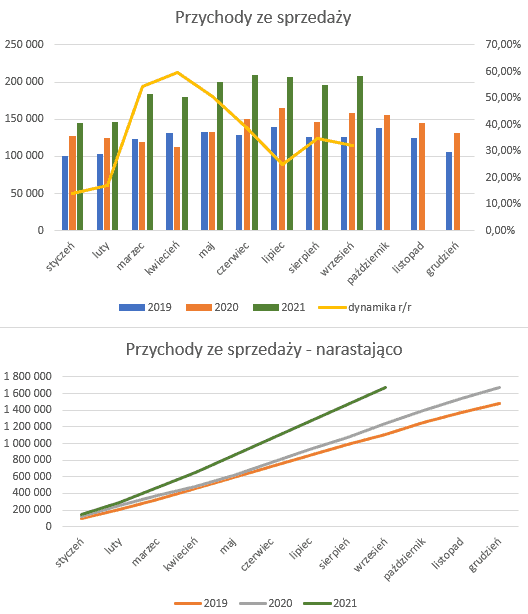

Na poprawę marż przekładają się przede wszystkim wysokomarżowe produkty marek własnych i marek na wyłączność. Spółka co miesiąc podaje również dane sprzedażowe, a te wyglądają nadal bardzo optymistycznie. Spójrzcie sami:

Poza lipcem, kiedy to odnotowaliśmy mniejszą dynamikę wzrostu przychodów (która i tak była bardzo dobra i wynosiła 25%) ostatnie dwa miesiące to powrót do bardzo wysokich ponad 32% dynamik. Zwiastuje to dalszą poprawę wyników.

Co ważne, w kontekście osłabiającego się w ostatnich tygodniach złotego, APR zwiększył do 45% udział sprzedaży zagranicznej w stosunku do 42% w roku 2020 – przy 38% wzroście ogólnych przychodów r/r – co sprawia, że sprzedaż zagraniczna r/r wrosła, aż o 48%. Bardzo duży bo 62% udział w przychodach ma sprzedaż online. APR w tej chwili obecny jest w 30 krajach w PL posiadając 9-10% udziałów. Jak widać, nawet na naszym podwórku miejsca do wzrostów jest nadal bardzo dużo. W raporcie APR wymienia kilka czynników w kraju i zagranicą, które mają wspierać dalsze wyniki spółki:

- Liczba samochodów w Polsce to 24,3 mln, natomiast w Europie ok. 280 mln,

- W pierwszym półroczu odnotowano prawie 35% wzrost rejestracji aut osobowych i wyniósł on 242,1 tysiąca sztuk. W Europie było to około 25% – co oznacza wzrost do 5,46 mln sztuk,

- Średni wiek samochodu osobowego w Polsce to ponad 12 lat. W Europie średni wiek jest niewiele mniejszy i wynosi 11,5 lat.

Spółka jest nadal atrakcyjnie wyceniana, posiada również duży potencjał do dalszego rozwoju.

Spółka zostaje w portfelu

Przypominam, że nasz portfel możecie śledzić tutaj:

Najnowsze komentarze