Analiza finansowa spółki Indata

INDATA

1. Wskaźniki fundamentalne:

Wskaźniki spółki są na poziomie zbliżonym do średniej sektora (WIG-Informatyka), więc patrząc na same powyższe liczby stwierdzić można, że spółka to średniak. Historyczne spojrzenie na wskaźniki rentowności wskazuje jednak, że mamy spore cofniecię r/r. Tak też ROE to spadek o ~65%, a ROA o ~72%. Także w odniesieniu kw/kw widoczne są spadki na poziomie -20% (ROE) oraz -5% (ROA). Stwierdzić jednak należy, że ROA nie niższe niż 7%, to nadal dobry wynik, więc nie mamy się jeszcze czego obawiać.*

*Wskaźnik stopy zwrotu/rentowności to stosunek zysku przypadający na jedną akcję do ceny akcji. Wyrażana w procentach kwota, pokazuje jaka część zainwestowanej kwoty ma szansę wrócić do akcjonariusza w postaci zysku. ROE: stopa zwotu z kapitału własnego, ważne dla np.: dywidend. ROA: wskaźnik rentowności aktywów, ważne dla np.: kredytów.

2. Analiza historyczna

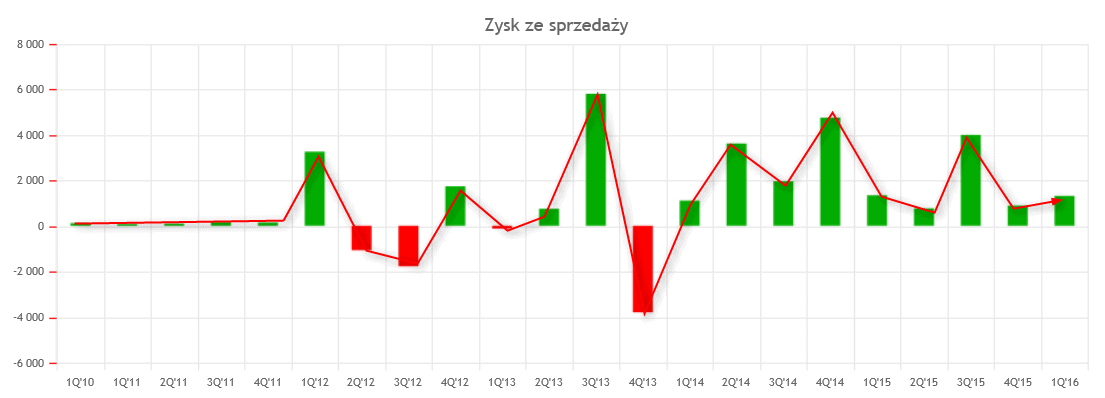

Zysk ze sprzedaży

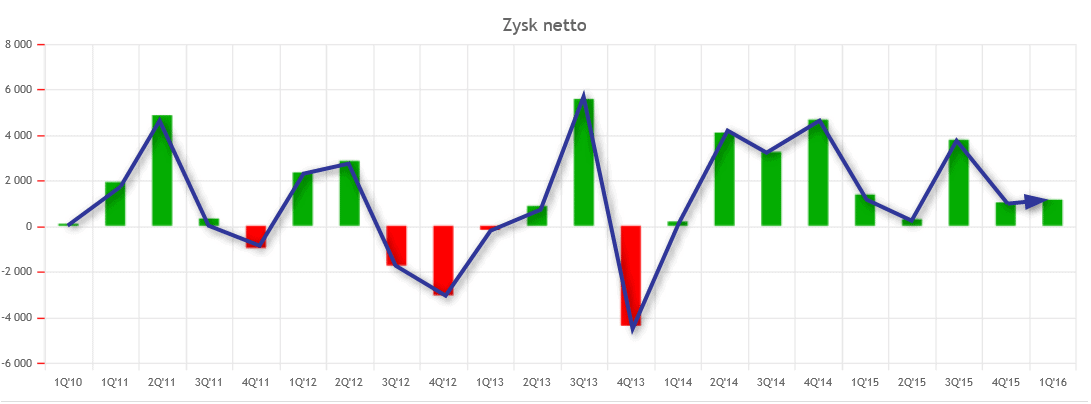

Zysk netto

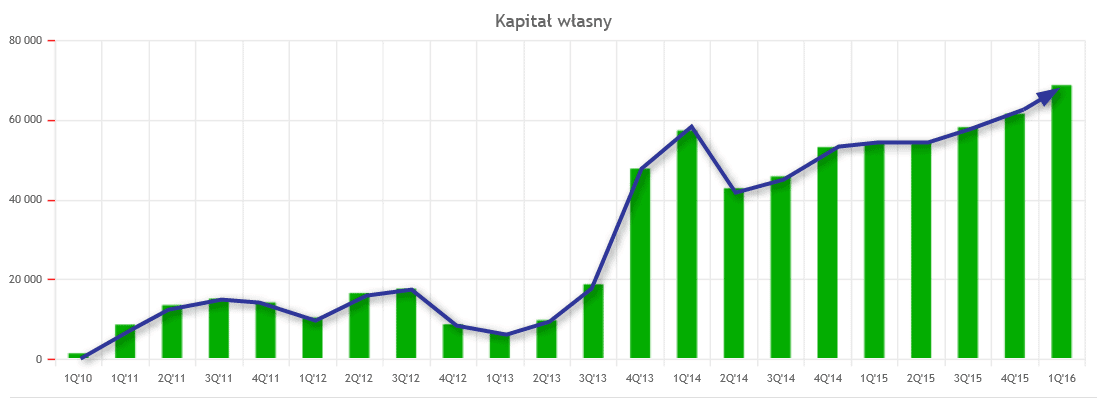

Kapitał własny

Mimo spadków zysków na poziomie sprzedaży oraz netto, spółka była w stanie konsekwentnie podnosić kapitał własny, który wykazuje w ostatnim raporcie najwyższy od istnienia spółki stan. Taki wynik jest ciekawy, aczkolwiek nie jest to jednoznaczny wyznacznik dobrobytu. O wiele lepiej wyglądałby wzrost zysku netto czy operacyjnego o conajmniej 15 % r/r. Im wyższy kapitał własny, tym bezpieczniejsza jest spółka, ale pieniądze nie powinni bezczynnie leżeć. W obecnej sytuacji optymalnym rozwiązaniem byłoby ogłoszenie dywidendy, która zapewne napędziłaby notowania spółki.

3. Analiza bilansowa/finansowa ostatniego raportu

a. rachunek zysku i strat

Zysk operacyjny: 1,7 mln zł (rok temu ~ 1,5 mln zł). Są to dane za I kwartał 2016 oraz I kwartał 2015 roku. Zysk operacyjny wzrósł względem analogicznego kwartału. Trzeba jednak powiedzieć, że spadła przy tym znacznie marża. Przychody ze sprzedaży wynosiły w tym roku ~ 32 mln zł. Rok temu było to ~ 15 mln zł. Widać, że spółka powoli stawia nacisk na masową sprzedaż – wraz ze spadkiem marży. Niestety w raportach nie ma informacji, jaki stosunek przychodów uzyskują poszczególne spółki zależne Indata. Marża również spada przez zwiększenie wynagrodzeń dla samej kadry zarządzającej oraz zwiększenie kosztów świadczeń pracowniczych (w roku 2014 wynosiły one 5,6 mln zł, gdy przez cały 2015 już 8,5 mln zł). Widać również, że usługi hostingowe oraz rejestracja domen (przez stronę domenomania.pl – patrz niżej) stają się mniej zyskowne. Spółka w tej dziedzinie działalności księguje coraz niższe zyski operacyjne. Jedyne co przynosi regularnie coraz wyższe zyski, to usługi programistyczne – czyli podstawowa działalność Indata (15 mln zł w I. kwartale tego roku wobec 8,5 mln zł w analogicznym kwartale rok wcześniej).

Środki pieniężne: 2,3 mln zł (wraz z innymi aktywami pieniężnymi)

b. zadłużenie oraz wskaźniki wypłacalności gotówkowej

Ogólne zadłużenie spółki stoi na poziomie 41,19%. Jest to relatywnie niski model zadłużenia ogólnego (zalecana górna granica wynosi 50-60%). Z tego kredyty i pożyczki wynoszą jedynie 110 tyś zł. Największą częścią zadłużenia przypada na leasing finansowy. Termin zakończenia umów leasingowych to 2017/2019 rok. Zadłużenie nie jest więc na wysokim poziomie i spółka jest pod tym względem relatywnie bezpieczna.

Przejdźmy jednak teraz do wskaźników wypłacalności:

Wskaźnik wypłacalności gotówkowej jest koniecznie wyliczać przy styczności z takimi właśnie spółkami: z okresowymi kłopotami z płynnością/zyskami operacyjnymi. Spółka uzyskała spory, negatywny przepływ operacyjny w I. kwartale 2016 roku.

Wskaźnik ten służy do określania właśnie wypłacalności firmy w krótkim okresie. Do jego konstrukcji wykorzystywane są tylko najbardziej płynne aktywa. Są trzy podstawowe wskaźniki wypłacalności: Current Ratio, Quick Ratio oraz Cash Ratio (tego nie bierzemy tutaj pod uwagę)

Wskaźnik szybki płynności (Quick Ratio) oraz wskaźnik bieżącej płynności (Current Ratio)

Quick Ratio Informuje o możliwościach spółki spłacania swoich krótkoterminowych zobowiązań aktywami o wysokiej płynności. Inaczej mówiąc mierzy natychmiastowązdolność firmy do spłaty długów. Liczy się on odejmując od aktywów obrotowych krótkoterminowe rozliczenia międzyokresowe i zapasy, a następnie dzieląc przez zobowiązania krótkoterminowe. Wynik wynosi 1,54 na Indata. Za wzorcową wartość uważa się w literaturze rejon 1,00. W przypadku gdy wskaźnik Quick Ratio jest mniejszy od 1 może to oznaczać kłopoty firmy z terminowym regulowaniem zobowiązań. Natiomiast poziom wyższy niż 1,5 może świadczyć o nadpłynność, czyli nieprodukcyjnym akumulowaniu środków pieniężnych. Poziom Quick Ratio spółki jest więc na relatywnie wysokim poziomie, co oznacza, że spółka może nieefektownie obracać/lokować pieniędzmi/pieniądze. Tutaj jednak chodzi głównie o ryzyko bankructwa, które wedle tego wskaźnika praktycznie nie istnieje (na chwilę obecną).

Wskaźnik Quick Ratio jest uzupełnieniem wskaźnika bieżącej płynności (Current Ratio). Current Ratio na Indata wynosi 1,67 i mieści się w normie (1,2 – 2,0; prof. W. Gabrusewicz bierze jednak 1,5 -2 jako normę). Ten wskaźnik bieżącej płynności wypada niemalże idealnie.

Jak widzimy powyższych wskaźników nie istnieje praktycznie ryzyko bankructwa w krótkim terminie. Jedyne ryzyko, to ryzyko notorycznie spadających marż. Zysk operacyjny utrzymywany jest jednak na stałych poziomach. Spółka musi jednak doprowadzić do regularnego wzrostu zysków operacyjnych (EBIT) – minimum o te 15% rocznie, co było wyżej wspomniane.

c. przepływy pieniężne

W roku 2015 przepływy operacyjne spółki wyglądały zadowalająco (5,5 mln zł przepływów wobec 7,3 mln zysku operacyjnego). Gorszym rokiem był rok 2014. Negatywnie również wpisał się ostatni raport za I. kwartał tego roku, gdzie były bardzo negatywne przepływy w wysokości – 8 mln zł. Nie zamazało to jednak pozytywnego obrazu całościowego. Tendencja jest widoczna gołym okiem: jak na razie zysk operacyjny jest potwierdzany realnymi wpływami gotówki. Zapalić się żółte światełko powinno dopiero przy kolejnych, negatywnych przepływach operacyjnych. Jak na razie spółka nie ma problemów z cash flow/z wypłacalnością/z realizowaniem swoich zobowiązań.

4. Ogólna sytuacja spółki i perspektywy

a) O spółce

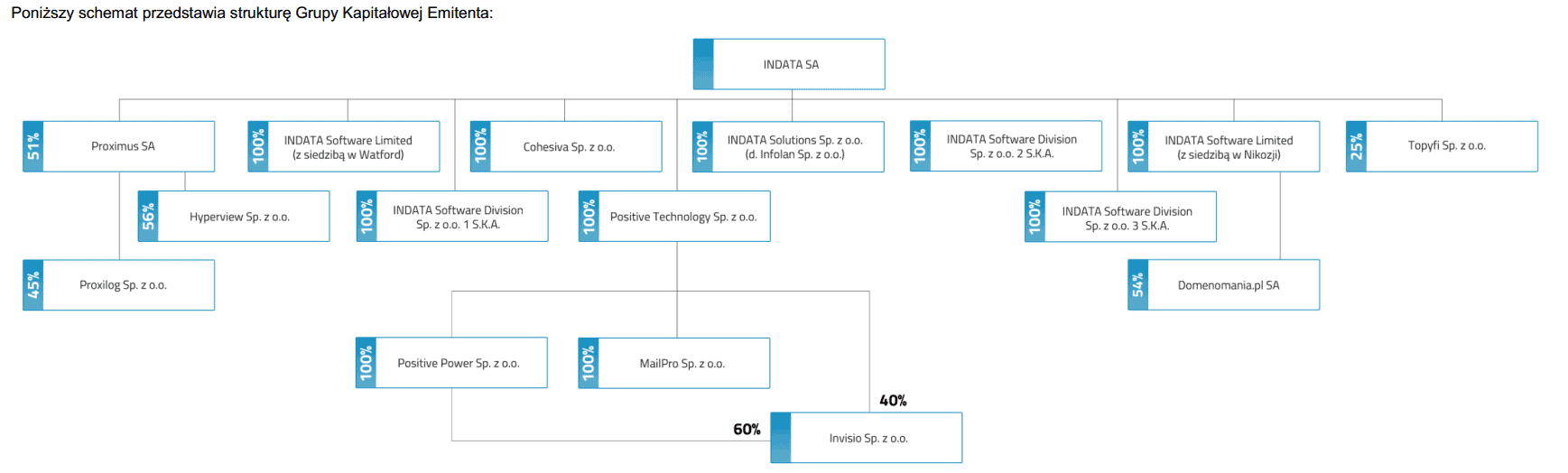

Grupa INDATA jest holdingiem spółek informatycznych, której systemy charakteryzują się przede wszystkim przeprowadzaniem wymiany dokumentów elektronicznych w formacie EDIFACT, świadczeniem usługi w formule Software as a Service oraz integracją poprzez szynę ESB i wykorzystywane są przede wszystkim przez mikro, małe i średnie przedsiębiorstwa. Grupa Emitenta prowadzi działalność w 3 liniach biznesowych: Systems (kompleksowe rozwiązania integratorskie), Services (usługi związane z tworzenie szeroko pojętego software) i Innovations (produkty i udziały w Spółkach z obszaru IoT, Smart City, cloud oraz innych innowacji rynkowych). Grupa Kapitałowa Emitenta na terenie Polski prowadzi działalność we Wrocławiu, w Warszawie, w Gliwicach i w Katowicach, a ponadto w Nikozji oraz w Watfordzie. Od 8 kwietnia 2015 roku, akcje Emitenta notowane są na rynku głównym Giełdzie Papierów Wartościowych w Warszawie.

b) Perspektywy

Głównymi zagrożeniami dla spółki są:

- Konkurencja: Branża informatyczna rozwija się bardzo silnie i nieuniknione jest np. wejście na rynek nowego podmiotu, który oferować będzie podobne rozwiązania, co Indata.

- Brak zabezpieczeń przed niepożądaną dystrybucją: Emitent nie posiada zabezpieczeń, które ograniczałyby kontrahentów w zakresie zwielokrotniania dostarczonego im oprogramowania.

Oprócz tego oczywiście ryzyko związane z otoczeniem makroekonomicznym czy ew. zmianą przepisów prawnych. Są to jednak ogólne ryzyka, które występują w każdej branży. Największym ryzykiem jest właśnie konkurencja. Jest dużo podmiotów oferujących usługi agencji interaktywnej (czyli szeroko pojęty marketing, reklama i usługi doradcze w tym zakresie, pozycjonowanie itp.), jak również usługi programistyczne (usługi IT, w głównej mierze tworzenie oprogramowania na zamówienie) oraz usługi hostingowe domenomania.pl (prosty hosting, wynajem i administrowanie serwerów, rejestracja domen). Wyżej już widzieliśmy, że właśnie ta ostatnia gałąź działalności jest najmniej zyskowna i notorycznie spada w niej wypracowywany zysk. By się przydało zorganizować tak całą grupę, żeby był większy związek między nimi. Jak na razie grupa jest porozrzucana zupełnie bez schematu, pod różnymi szyldami/markami, co zwiększa również wydatki na marketing.

Plany na przyłość:

Grupa Emitenta planuje zawieranie kolejnych umów o dofinansowanie ze środków unijnych w ramach projektu Polska Cyfrowa 2014-2020 oraz Inteligentny Rozwój 2014-2020 – wyniki tych starań dostępne są m.in. na stronie Programu Innowacyjna Gospodarka. Grupa planuje przejęcia kolejnych spółek, których profil i działalność będą uzupełniały kompetencje pionu Indata Innovations. Grupa ponadto planuje zwiększyć udział przychodów z realizacji projektów IT dla instytucji państwowych i komunalnych, wykorzystując swoje kompetencje w tym zakresie.

Inne

c) Public relations

Spółka prowadzi na swojej stronie kącik pt. “Relacje Inwestorskie“, który jest na bieżąco aktualizowany. Ostatni dostępny wywiad z prezesem spółki, Grzegorzem Czaplą, datowany jest na maj 2015: link. Na serwisie specjalizującym się w kontaktach zawodowo-biznesowych GoldenLine znajdują się tylko dwie opinie o pracodawcy, co nie stanowi większego wyznacznika o firmie. Spółka jednakże jest lubiana wśród spekulantów z uwagi na swoją niską wycenę oraz na częste wahania kursu.

5. Analiza techniczna

Indata porusza się w trendzie bocznym od początku notowań. Od 1,5 roku natomiast wyrysować możemy trend spadkowy (patrz wykres tygodniowy). Z tego powodu inwestować w tę spółkę powinno się jedynie krótkoterminowo (na chwilę obecną). Silniejszy opór jest na poziomie 1,00 zł. Można już jednak zagrywać pod przebicie 0,95 zł. Zagrywanie w tym momencie pod przebicie 1,00 zł by niosło ze sobą zbyt duże ryzyko tzw. fałszywego wybicia. Wsparcie jest dopiero na 0,74 – 0,76 zł.

Podsumowanie: Z perspektywy fundamentalnej spółka wygląda przeciętnie – wycena wskaźnikowa wydaje się być adekwatna do aktualnej sytuacji spółki. Spółka powinna zrobić porządek w swej grupie kapitałowej. Postawić większy nacisk na jednolitą identyfikację, na większe powiązanie między danymi spółkami zależnymi. Mimo uzyskiwania regularnego zysku operacyjnego, to zysk ten nie zwiększa się. Tendencja wzrostowa w przychodach/zyskach w usługach typowo programistycznych jest jednak widoczna. Zyski z usług hostingowych zmalał na tyle, że już jest praktycznie nieistotny. Baza jest tak niska w tej gałęzi, że ogólny zysk operacyjny powinien już stopniowo wzrastać. Polityka wynagrodzeń powinna być jednak sztywna i nie zwiększać się zbytnio aż do faktycznego osiągnięcia rezultatów.

Komentarze z shoutboxa