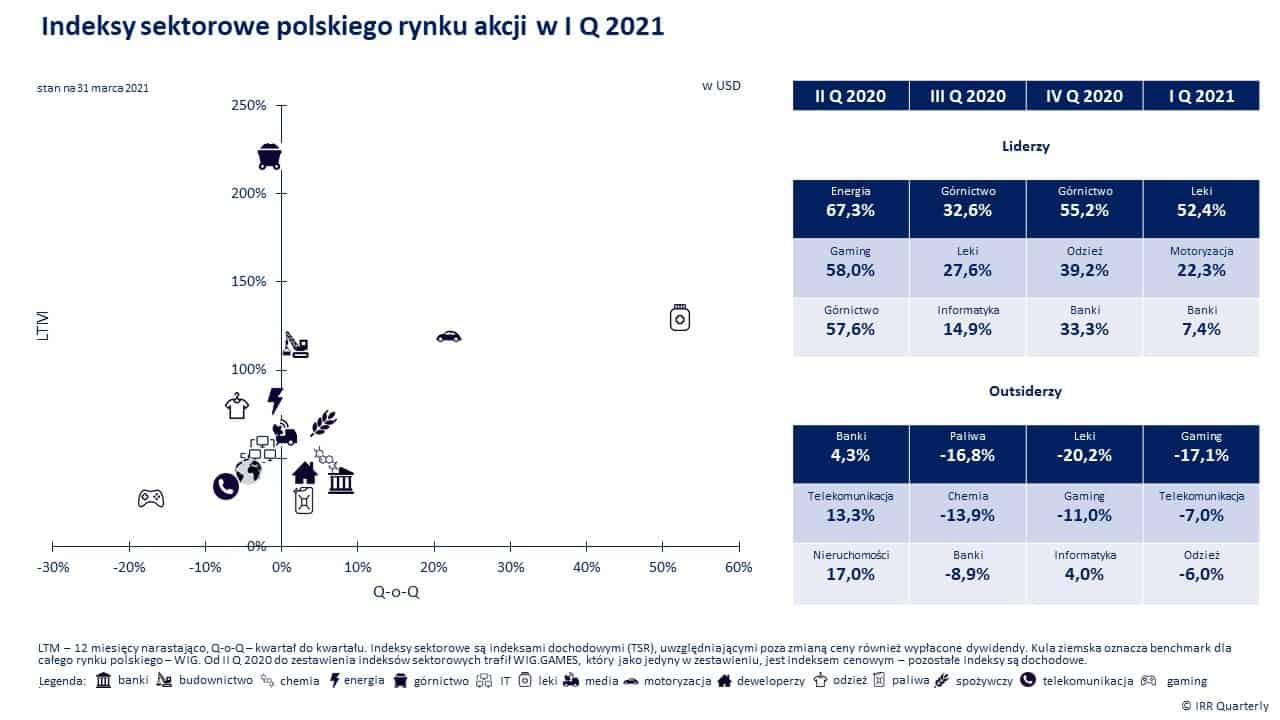

MSCI Poland zakończył pierwszy kwartał 2021 roku 7,5 proc. stratą w USD. W walucie lokalnej spadek indeksu nie był już tak dotkliwy. Pokazuje to, jak negatywny wpływ na stopę zwrotu w dolarach miał słaby złoty. WIG20 okazał się najsłabszym indeksem rynku. Wzorzec, że najlepiej zachowuje się sWIG80, a najgorzej WIG20, który przeważał w ostatnich kwartałach, powrócił. Wśród indeksów sektorowych wyróżnił się WIG-leki, który zwyżkował o ponad 60 proc. Było to rekordowym wynikiem w historii jego obliczania – najbardziej do tego przyczynił się Mabion, który dynamicznie poszedł w górę na fali oczekiwań, związanych z umową na produkcję szczepionki dla amerykańskiego Novavaxu. Uwagę zwracały WIG-energia i WIG-chemia, które zdają się kończyć wieloletnią bessę. Powody do niezadowolenia mieli z pewnością zwolennicy firm gamingowych – WIG.GAMES po ponad 10 proc. zniżce, drugi kwartał z rzędu, kontynuował trend spadkowy.

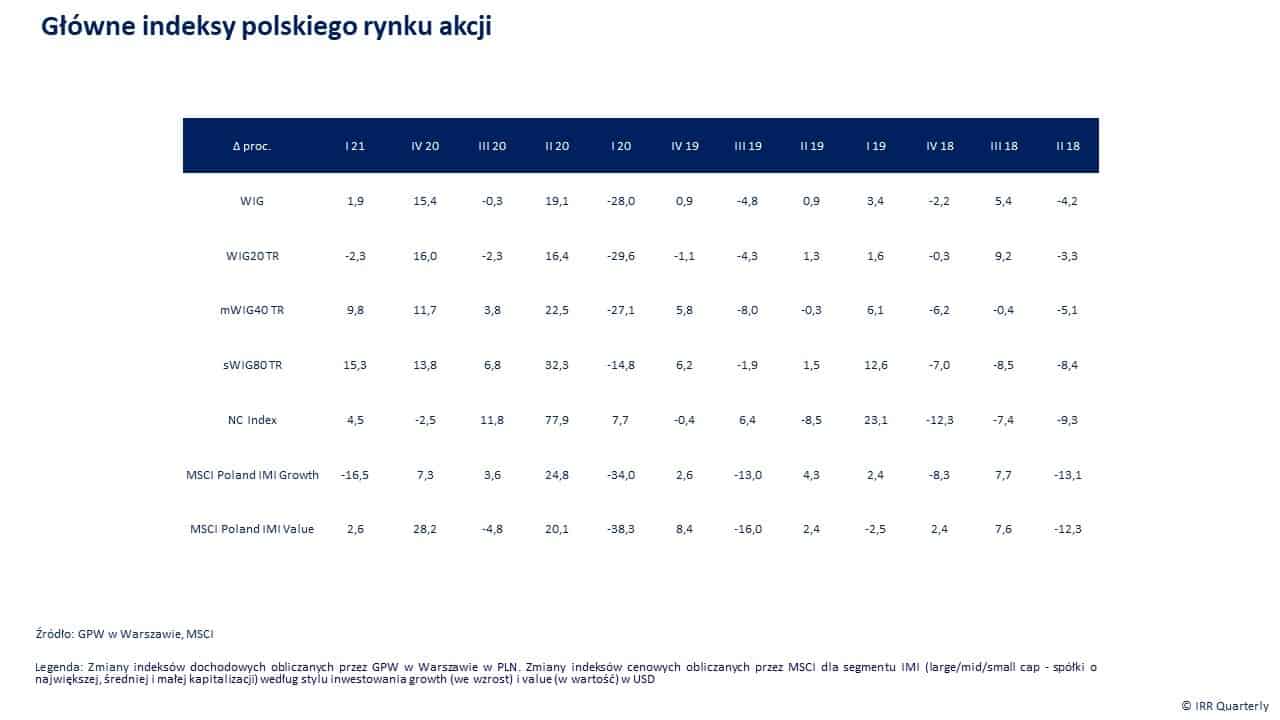

MSCI Poland stracił 7,5 proc. kdk w pierwszym kwartale 2021 roku licząc w USD. W przeliczeniu na walutę lokalną nie było już tak źle – blisko ok. 2 proc. pod kreską, gdyż kurs pary USD/PLN zwyżkował o prawie 6 proc. Indeks rynku alternatywnego – NC Index, zyskał wprawdzie ponad 4 proc. w złotym. Jednak różnice kursowe spowodowały, że w USD zakończył pierwszy kwartał przeszło 1 proc. pod kreską.

WIG20 PONOWNIE NAJSŁABSZY

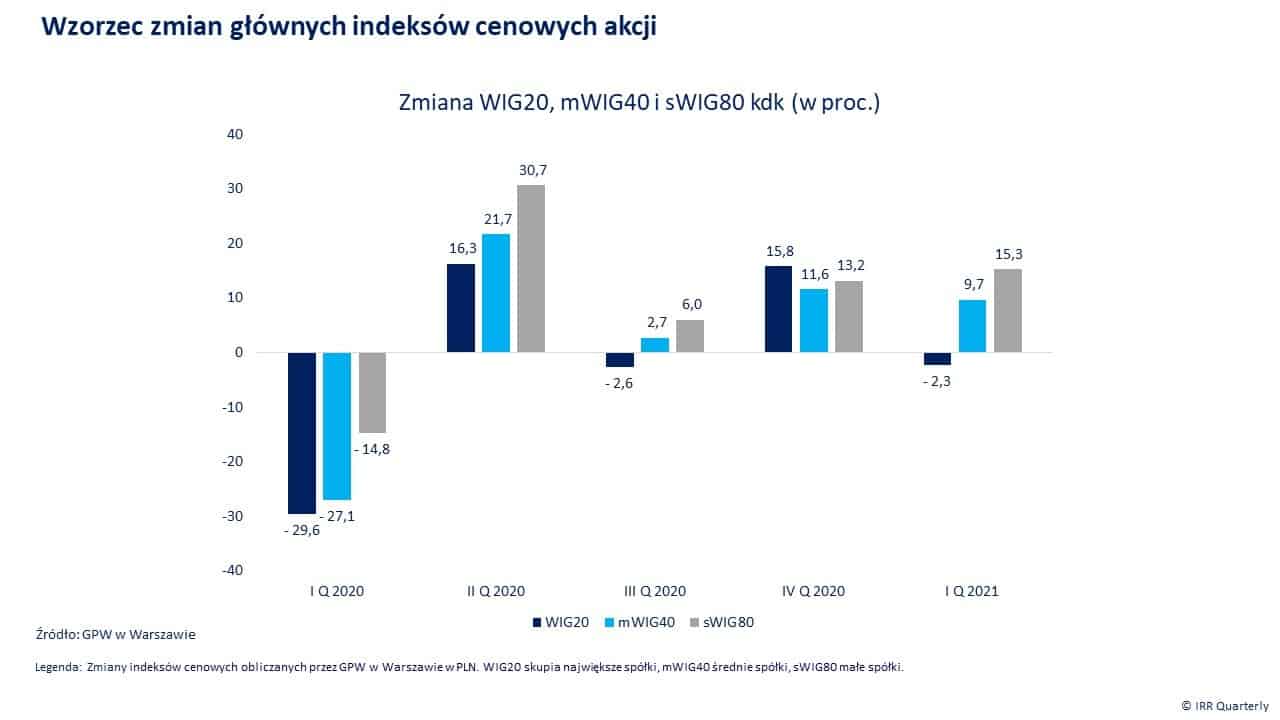

Słabość największych spółek utrzymywała się – WIG20 w walucie lokalnej zakończył kwartał pod kreską (ok. -2,0 proc). W odróżnieniu od niego mWIG40 zyskał ok. 10 proc., a sWIG80 poszedł w górę o ok. 15 proc. Taki wzorzec zachowań tych trzech głównych indeksów – WIG20 najsłabszy, mWIG40 w środku stawki, a sWIG80 najmocniejszy – dominuje zresztą od kilku kwartałów. Od wybuchu pandemii na początku 2020 roku jedynie w czwartym kwartale doszło do minimalnego odstępstwa od tej reguły.

Kapitał inwestorów popłynął w kierunku najmniejszych firm. W perspektywie ostatnich 12 miesięcy siła relatywna małych spółek jest bardzo widoczna – sWIG80 poszedł w górę o ok. 81 proc., a dla porównania mWIG40 zyskał ok. 53 proc., a WIG20 ok. 28 proc.

WIG-LEKI BEZKONKURENCYJNY (WIG20)

W ujęciu sektorowym najbardziej zwyżkował WIG-leki. Indeks wzrósł o ponad 60 proc., co okazało się najlepszym wynikiem kwartalnym w całej historii jego obliczania (od 2017 roku) przez GPW w Warszawie.

Było to głównie zasługą dwóch firm: Mabionu i Biomedu Lublin. Obie mają ok. 47 proc. udział w WIG-leki. Początkowo nic nie wyróżniało indeksu spośród rynku – od stycznia do końca lutego utrzymywał się trend boczny. Dopiero w marcu nastąpiła silna zwyżka. Jej pożywką były dwie pozytywne w oczach inwestorów informacje związane z walką z epidemią koronawirusa.

Najpierw Mabion powiadomił, że podpisał umowę z amerykańskim Novavaxem na transfer technologii dotyczącej produkcji szczepionki przeciw Covid-19. Zawarł do tego porozumienie z Polskim Funduszem Rozwoju (PFR) na kwotę 40 mln zł, które umożliwi zwiększenie mocy produkcyjnych. Spółka znajduje się w fazie transferu technologii, co może potrwać do końca drugiego kwartału 2020 roku. Jeżeli produkcja serii testowych szczepionki zakończy się sukcesem, to jeszcze w 2021 roku może ruszyć wytwarzanie na skalę przemysłową. Mabion rozpoznałby pierwsze przychody z tego tytułu.

Oczekiwania inwestorów zdają się bardzo rozbudowane. W samym marcu kurs akcji Mabionu poszedł w górę o prawie 170 proc. do ponad 77 zł, choć tymczasowo osiągnął nawet prawie 130 zł. Spółka ma ponad 25 proc. udział WIG-leki, co oznacza, że większość wzrostu indeks zawdzięcza właśnie Mabionowi.

Szczepionka Novavaxu nazwana roboczo NVX-CoV2373 nie jest wciąż dopuszczona do sprzedaży przez jakiegokolwiek nadzorcę. Jednak z wypowiedzi zarządu korporacji wynika, że może do tego dojść jeszcze w drugim kwartale 2021.

Zdaniem analityków GlobalData rozwiązanie amerykańskiej firmy ma szansę stać się drugą pod względem wielkości sprzedaży szczepionką. Ustąpi jedynie Comirnaty konsorcjum BioNTech/Pfizer. W latach 2021-2027 NVX-CoV2373 ma wygenerować 33,3 mld USD – w 2021 roku sprzedaż ma wynieść ok. 1,8 mld USD, po czym stopniowo rosnąć, by w szczycie w 2027 roku wynieść 7,2 mld USD.

Skuteczność leku

Kandydat na szczepionkę wykazał skuteczność na poziomie ok. 96 proc., co jest zbliżonym rezultatem do najbardziej skutecznych szczepionek, które są zatwierdzone. Posiada dodatkowo trzy zasadnicze przewagi konkurencyjne.

Testy były dokonane później niż dla pierwszych dopuszczonych do obrotu szczepionek. To oznacza, że badanie objęło również nowe warianty koronawirusa (brytyjski i południowoafrykański). W przypadku odmiany brytyjskiej NVX-CoV2373 wykazał ok. 86 proc. skuteczność. Wyniki dla badania przeprowadzonego w RPA były mniej obiecujące, gdyż wskazały na ok. 49 proc. skuteczność, a dla osób zakażonych wirusem HIV ok. 55 proc. Mimo to dla obu odmian koronawirusa NVX-CoV2373 wykazał 100 proc. ochronę przed ciężką chorobą, w tym hospitalizacją i śmiercią. Nie bez znaczenia jest również stabilność szczepionki. Może być ona przechowywana w temperaturze lodówki, co istotnie ułatwi dystrybucję i organizację całego procesu wakcynacji.

Drugim bohaterem indeksu WIG-leki był Biomed Lublin. Podał w marcu, że złożył wniosek do Agencji Badań Medycznych o ustalenie warunków wykorzystania wyników niekomercyjnego badania klinicznego immunoglobuliny anty-SARS-CoV-2. Jest to całkowicie odmienny przypadek niż Mabionu – m. in. dlatego, że nieznane są dane, choćby wstępne, na temat skuteczności. Gdyby były one pozytywne, to przedstawiciele firmy zapowiedzieli wystąpienie o wprowadzenie leku w specjalnej, szybszej procedurze dopuszczenia. W marcu kurs Biomedu Lublin zwyżkował o ok. 72 proc.

Z obu projektów pierwszy – Mabionu – wydaje się o wiele mniej ryzykowny. Niemniej ciężko na bazie dostarczonych przez spółkę parametrów kontraktu oszacować, jaka będzie marża produkcyjna i liczba porcji preparatu, którą wytworzy polska firma.

Nieco szczegółów na temat projektu wniosła telekonferencja spółki po podaniu raportu bieżącego o umowie z amerykańską korporacją. Zarząd podał, że do realizacji pierwszego zamówienia nie będą potrzebne istotne inwestycje. Dopiero gdyby współpraca miałaby być kontynuowana po 2021 roku, zajdzie potrzeba rozbudowy mocy produkcyjnych. Do 2023 roku spółka oszacowała nakłady – m. in. na ten cel – na ok. 200 mln zł.

Współpraca, a produkcja

W ramach współpracy Mabion będzie wytwarzał jedynie substancję czynną szczepionki (antygen szczepionkowy), a nie wyrób finalny (antygen+adjuwant+składniki poboczne). W związku z tym, nie ma co liczyć na warunki podobne do tych, które wynikają z porozumienia Novavaxu z japońską Takedą. Takeda otrzymała prawo do produkcji wyrobu finalnego (250 mln porcji szczepionki). Novavax ujawnił dość szczątkowo, ale tak jest przyjęte ze względów konkurencyjnych w świecie biotechnologii, że od zysków, jakie uzyska Takeda ze sprzedaży szczepionki otrzyma dwucyfrową marżę. Od niskiej dwucyfrowej (kilkanaście procent) do średniej dwucyfrowej (być może ok. 50 proc.) w zależności od stopnia sukcesu rynkowego. Skoro Mabion będzie tylko częściowym podwykonawcą Novavaxu, marża produkcyjna będzie o wiele mniejsza. Zwykle w podobnych umowach firm biotechnologicznych wynosi ona 10 proc., czasami kilkanaście procent.

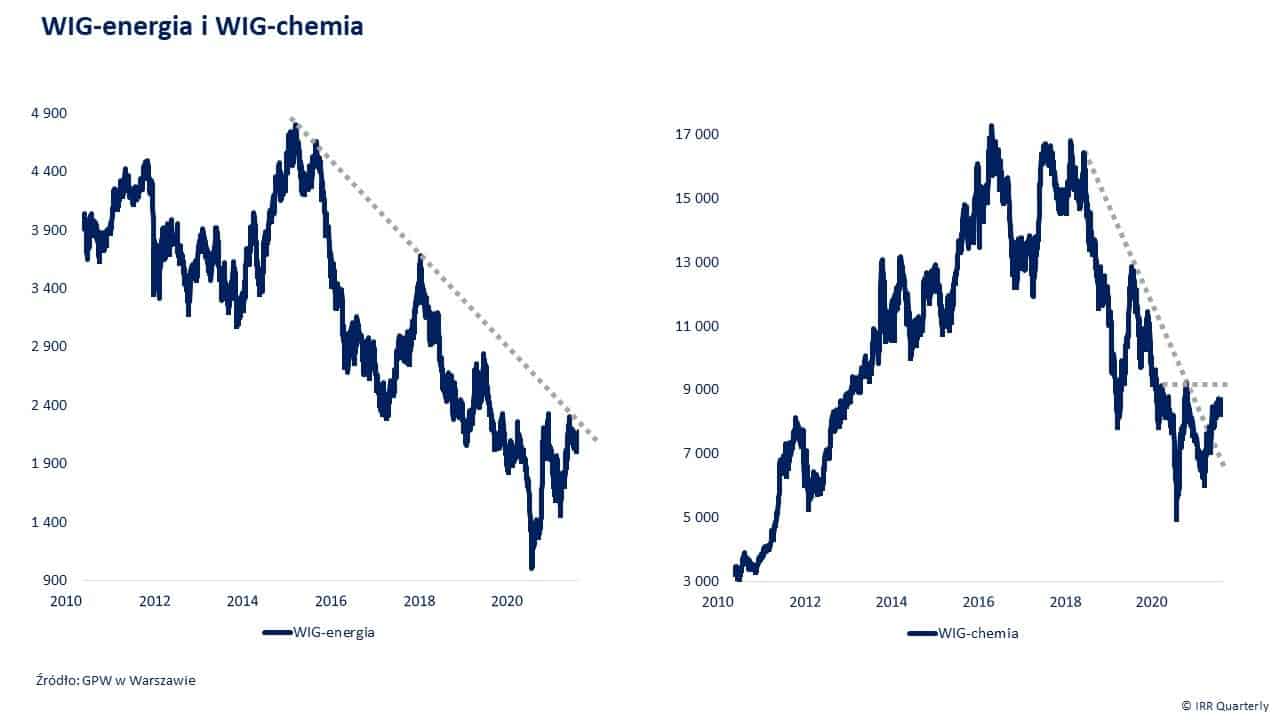

WIG-CHEMIA i WIG-ENERGIA W FAZIE KOŃCA WIELOLETNIEJ BESSY (WIG20)

W cieniu WIG-leki nieźle radziły sobie spółki z WIG-energia i WIG-chemia. Oba indeksy zakończyły pierwszy kwartał nad kreską, rosnąc odpowiednio o ok. 5 proc. i 12 proc. O tym, że być może najgorsze za nimi i inwestorzy zaczynają na nie liczyć, przekonują wykresy obu indeksów.

WIG-energia, po niezwykle udanym 2020 roku, zbliża się do długoterminowej linii oporu, poprowadzonej od szczytów z 2015 roku. Jej przełamanie, po wielu latach bessy, może stanowić zapowiedź lepszych lat.

WIG-chemia jest w jeszcze lepszej sytuacji. W pierwszym kwartale 2020 roku indeks przełamał długoterminowy opór i wybił się z wieloletniej bessy, w której trwał co najmniej od 2018 roku. O trwałości tendencji zwyżkowej będzie można przekonać się, gdy WIG-chemia z sukcesem zakończy testowanie oporu w sekwencji kursogramu przypominającej nieco podwójne dno.

RESTRUKTURYZACJA CCC

Gdyby cofnąć się do szczytu paniki koronawirusowej z wiosny 2020 roku i zerknąć na notowania jednej z większych firm handlu detalicznego CCC – okazałoby się, że akcje w marcu były warte nieco ponad 20 zł. Kryzys dla dolnośląskiej firmy był okresem restrukturyzacji na wielu płaszczyznach, która jest wciąż prowadzona. W jej ramach spółka rozpoczęła negocjacje z Cyfrowym Polsatem i A&R Investments Ltd (podmiot kontrolowany przez Rafała Brzoskę) na temat sprzedaży dwóch 10 proc. pakietów akcji Eobuwie po cenie 500 mln zł każdy. Transakcja miałaby charakter pre-IPO, gdyż Eobuwie w 2022 lub 2023 weszłoby na giełdę i przeprowadziło przed debiutem ofertę publiczną.

Zakładana transakcja jest dobrze skonstruowana pod względem sekwencji zdarzeń. Najpierw CCC sprzedaje mniejszościowe pakiety Eobuwie, co obniża jej wskaźnik dług netto/EBITDA, jednocześnie pozyskując środki pieniężne na wykonanie opcji call (kupna) pozostałych – ok. 25 proc. – udziałów Eobuwie od „starych” właścicieli firmy. Dopiero w perspektywie roku/dwóch dokonuje oferty publicznej, korzystając z podwyższonych wycen. Będą one wynikać z relatywnie szybszego tempa wzrostu sprzedaży Eobuwie w porównaniu z jej odpowiednikami z innych państw.

Od zeszłorocznego minimum z wiosny 2020 roku (ok. 24 zł) do końca pierwszego kwartału 2021 kurs akcji CCC wzrósł o ok. 276 proc. W samym okresie styczeń-marzec 2021 akcje zyskały 4,4 proc., w lutym w kwartalnym szczycie osiągając nawet ok. 110 zł.

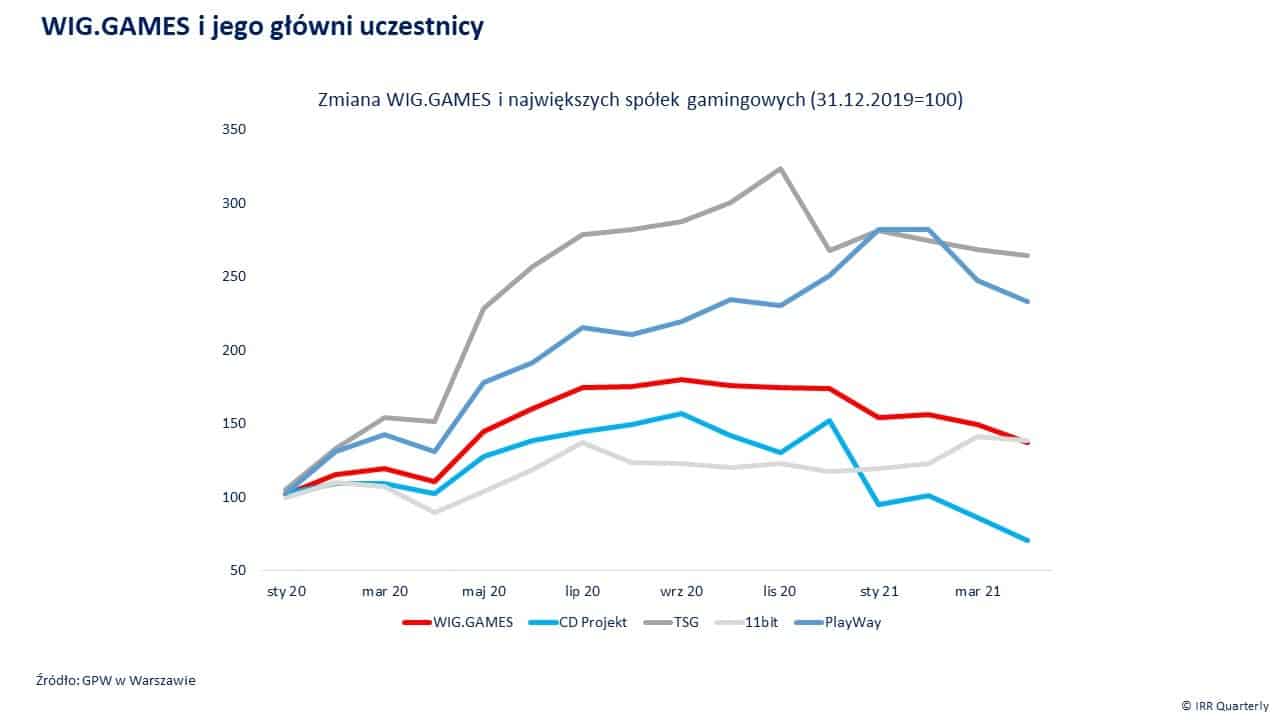

WIG.GAMES W ODWROCIE (WIG20)

Najgorszym sektorem na GPW w Warszawie był gaming. Indeks WIG.GAMES zniżkował w pierwszym kwartale o ponad 12 proc. w walucie lokalnej. Był to drugi z rzędu kwartalny spadek, do czego nigdy w historii obliczania indeksu (od 2018 roku) jeszcze nie doszło. Można przypuszczać, że wpadka CD Projekt z grudnia 2020, z wprowadzeniem do sprzedaży niedopracowanego Cyberpunka 2077, zaciążyła na sentymencie inwestorów do całego sektora.

Z grona czterech największych polskich firm gamingowych jedynie akcje 11bit Studios zakończyły kwartał wzrostem. Reszta, do których zaliczamy: CD Projekt, Ten Square Games i PlayWay znalazły się pod kreską. Wykres WIG.GAMES jednoznacznie pokazuje, że trend spadkowy rozwija się, a zwolennicy analizy technicznej poszukują najbliższego wsparcia, które być może znajduje się w okolicach 24 tys. punktów.

Kolejny nieudany kwartał zaliczyła do niedawna jedna z flagowych spółek WIG20 – CD Projekt. Cena akcji zniżkowała w ciągu tego okresu o ponad 30 proc. W efekcie, znalazła się po raz pierwszy poniżej poziomu 200 zł od dwóch lat.

W czwartym kwartale 2020 roku akcje poszły w dół o ponad 34 proc. Sekwencja dwóch zniżkowych kwartałów po raz ostatni w historii CD Projekt – licząc od debiutu w 2011 roku – zdarzyła się po raz ostatni w 2014 roku, ale skala przeceny nie była tak dolegliwa.

Napływ negatywnie odbieranych informacji nie słabł. Najpierw spółka podała, że padła ofiarą ataku hakerskiego, w wyniku czego utraciła część danych zgromadzonych na serwerach i musiała skorzystać z kopii zapasowych. Hakerzy żądali okupu za wydanie wykradzionych danych, w których miały znajdować się m. in. kody źródłowe do produkcji spółki. CD Projekt oparł się żądaniom i nie zapłacił. Włamywacze wystawili dane do sprzedaży w dark necie i do dziś nie jest jasne, czy ktoś je kupił. Brett Callow z firmy Emsisoft uważa, że najprawdopodobniej w ogóle nie doszło do jakiejkolwiek transakcji.

KELA

KELA, organizacja zajmująca się monitorowaniem dark webu, z kolei sądzi, że skradzione kody źródłowe zostały sprzedane. Cały zestaw danych miał rzekomo zawierać kody do Wiedźmina 3: Dziki Gon i Cyberpunka 2077. Był to autorski silnik graficznego RED Engine, gry Thronebreaker: Wiedźmińskie Opowieści i specjalnej wersji Wiedźmina 3 ze wsparciem dla technologii RTX.

Bez względu na to, czy sprzedaż doszła do skutku, czy też nie, był to kolejny kryzys wizerunkowy dla CD Projekt, ale też po części całej branży gamingowej. Wielu inwestorów zaczęło zastanawiać się, jak są chronione wrażliwe dane także w przypadku mniej ikonicznych firm deweloperskich sektora w Polsce.

Pod koniec marca spółka ogłosiła nową strategię. Inwestorzy przyjęli ją chłodno. Świadczył o tym kilkunastoprocentowy spadek kursu akcji w kilka kwadransów po otwarciu notowań dzień po publikacji strategii.

Zdaniem analityków sektora strategia okazała się dość ogólnikowa i koncentrowała się na perspektywie krótkoterminowej. Rozczarowaniem okazały się m. in. brak płatnego DLC dla gry Cyberpunk 2077, brak zapowiedzi powstania Cyberpunka Online jako oddzielnego produktu, a także nieodniesienie linii produktowych w dłuższym okresie do warunków programu motywacyjnego. Inwestorzy nie dowiedzieli się czy, a jeśli tak, to kiedy, Cyberpunk powróci do sklepu Sony, a ponadto nie zostały ujawnione najnowsze dane wolumenowe gry.

Na plus analitycy zaliczyli zapowiedź zmiany procesów wytwarzania gier, a także akwizycję Digital Scapes i poszukiwanie celów do transakcji M&A.

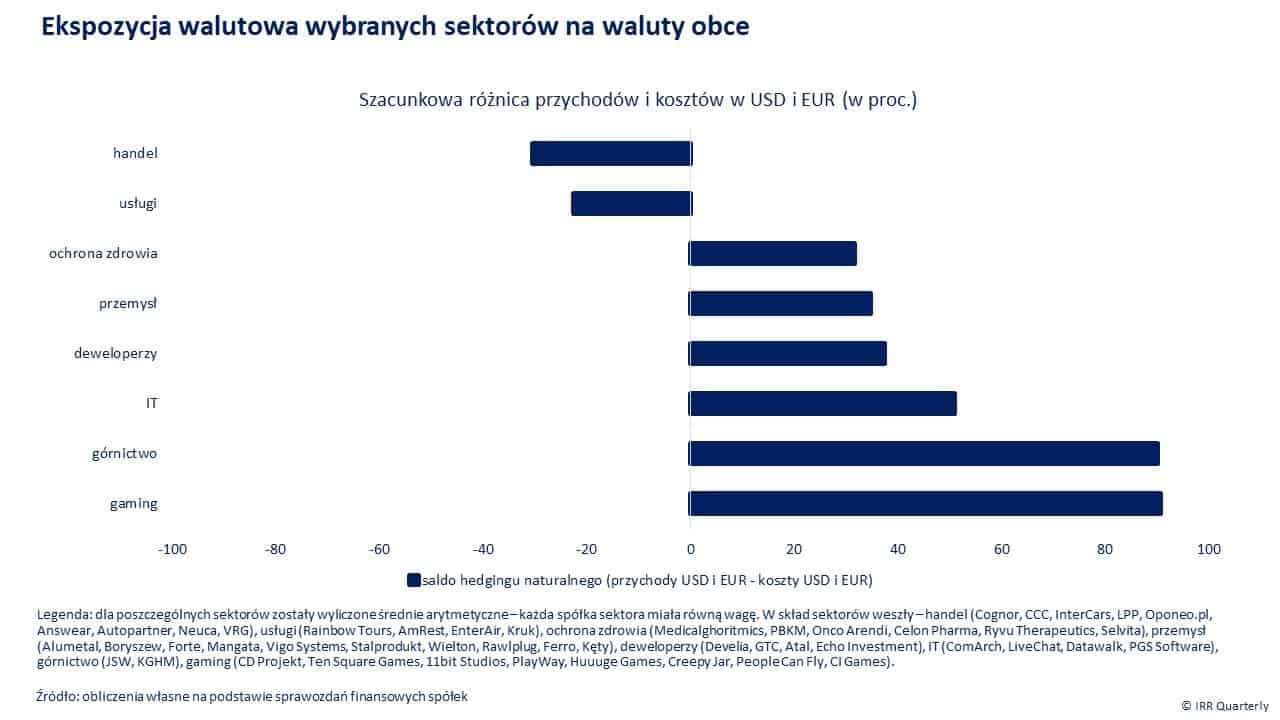

SEKTORY BENEFICJENCI SŁABEGO ZŁOTEGO

Dla sektora gamingowego korzystnym zjawiskiem mogło być osłabienie się złotego wobec USD i EUR. Obie waluty umocniły się wobec złotego w okresie styczeń-marzec 2021 w porównaniu z poprzednim kwartałem – odpowiednio o prawie 6 proc. i ponad 1 proc.

Wpływ walut obcych na wyniki finansowe firm może być korzystny lub niekorzystny w zależności od stopnia ekspozycji. Wiele z nich generuje sprzedaż w walutach obcych i ponosi koszty w walutach obcych. Różnica pomiędzy obiema wartościami pokazuje, w jakim stopniu spółki są wystawione na ryzyko walutowe – jaka jest ich ekspozycja walutowa.

Dla podmiotów, u których przychody w walutach obcych przewyższają koszty w walutach obcych osłabienie się złotego jest korzystne. Odwrotna sytuacja dotyczy tych, którzy mają nadwyżkę kosztów nad sprzedażą. Równoważenie ryzyka kursowego za pomocą przeciwstawnych pozycji przychodowo-kosztowych w walutach obcych jest określane mianem hedgingu naturalnego. Dopełnieniem, żeby uzyskać pożądaną strukturę walutową (np. równowagę ekspozycji walutowej po stronie przychodowej i kosztowej) bywa polityka zabezpieczeń (hedging finansowy).

Podsumowanie WIG20

Z analizy najważniejszych sektorów na GPW w Warszawie wynika, że poza gamingiem przewaga przychodów nad kosztami walutowymi cechuje także górnictwo i IT. Negatywnie wystawione na ryzyko słabego złotego są głównie firmy z sektora handlowego i usługowego (saldo ujemne).

Najbardziej zbilansowane saldo przychodów i kosztów walutowych – co przekłada się na to, że zmiana kursu złotego wobec innych walut nie ma wielkiego znaczenia na wyniki – mają m. in. Autopartner, Datawalk, Enter Air, Kęty, Kruk i Selvita.

Największą nadwyżkę przychodów nad kosztami walutowymi mają m. in. spółki gamingowe (w większości przypadków mają niemal 100 proc. sprzedaży w walutach obcych i brak kosztów walutowych). Ale także Alumetal, ComArch, Forte, JSW, KGHM, LiveChat, Mangata, PGS Software, Vigo Systems.

Największą nadwyżkę kosztów nad przychodami walutowymi mają m. in. Answear, Ferro, VRG, CCC, LPP, Rainbow Tours i Oponeo.pl.

Aktualne dane można znaleźć TUTAJ

“Największą nadwyżkę kosztów nad przychodami walutowymi mają m. in. Answear, Ferro”?? Wy patrzyliście w ogóle na sprawozdanie Ferro? np. w 2020 pokazali 3,6 mln zł przychodów z tytułu różnic kursowych netto. o jakiej nadwyżce kosztów na przychodami mowa więc? za 1Q 2021 spółka nie pokazywała jeszcze raportu, więc takie spekulacje są bez sensu. Różnice kursowe w Ferro wchodzą do marży brutto ze sprzedaży albo do FX w działalności finansowej, z raportu Ferro ani Wy ani nikt poza samą spółką nie jest w stanie wyciągnąć ile konkretnie jest FX w linii marży brutto.

Spółki mają obowiązek publikacji danych na temat wrażliwości kursowej waluty funkcjonalnej. Przykładowo w przypadku Ferro można znaleźć odpowiednie dane od str. 41 skonsolidowanego sprawozdania finansowego za 2020 rok. Jest tam m. in. pokazana ekspozycja walutowa i to, jak 5 proc. wzrost/spadek waluty funkcjonalnej przełoży się na wybrane parametry finansowe. To m. in. pozwala podjąć się szacunku ekspozycji i jej stopnia. Podobne szacunki można znaleźć w opracowaniach niektórych polskich biur maklerskich.