Niejednokrotnie u nas na portalu czy w innych miejscach mogliśmy się spotkać z opinią, że ML System (MLS) to przyszłościowa i innowacyjna spółka – i ma szansę taką być – pytanie brzmi kiedy te innowacje przełożą się na zyski?

MLS

ML System S.A jest firmą zajmującą się tworzeniem, projektowaniem, produkowaniem systemów opartych na technologii ogniw fotowoltaicznych. Spółka prowadzi też specjalistyczne usługi badawcze zarówno na własne potrzeby jak również badania zlecone. Produkty i usługi można podzielić w następujący sposób:

- Fotowoltaika – produkcja, usługi i handel związany z fotowoltaiką.

- Kontrakty – realizacja kontraktów w zakresie prac inżynierskich, instalacji elektrycznych, automatyki budynkowej i przemysłowej, programowania sterowników. Produkcja szyb zespolonych oraz obróbka szkła.

- Działalność B+R – Badania na potrzeby własne, ale i podmiotów zewnętrznych

- Nie przypisane – pozostała działalność

Ze względu na sposób sprzedaży i dywersyfikację kanałów dystrybucji powyższe 4 segmenty zostały podzielone na następujące obszary działalności:

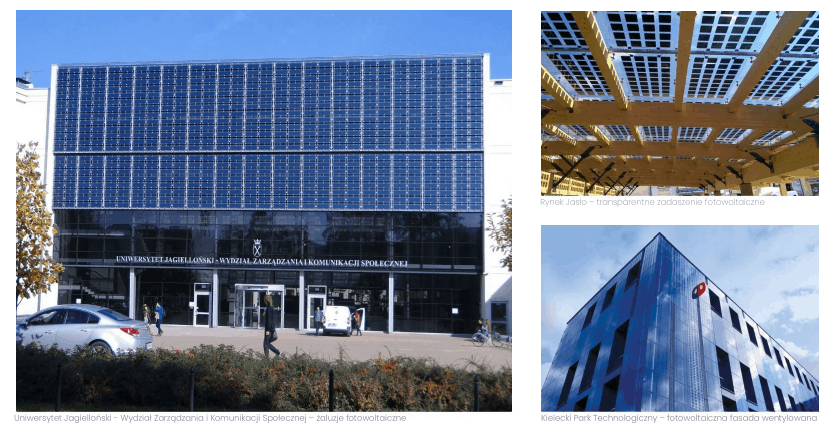

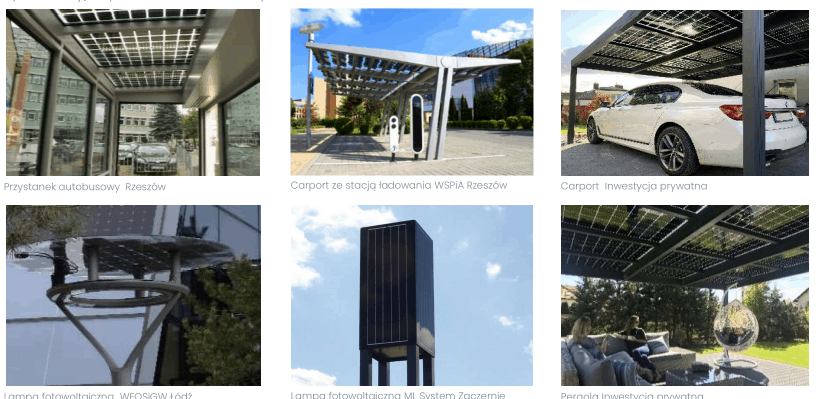

- systemy fotowoltaiczne zintegrowane z budynkami BIPV (ang. Building integrated Photovoltics) i klasyczne systemy fotowoltaiczne PV

- Smart City rozwiązania dla miast i małej architektury

- Usługi w ramach B+R

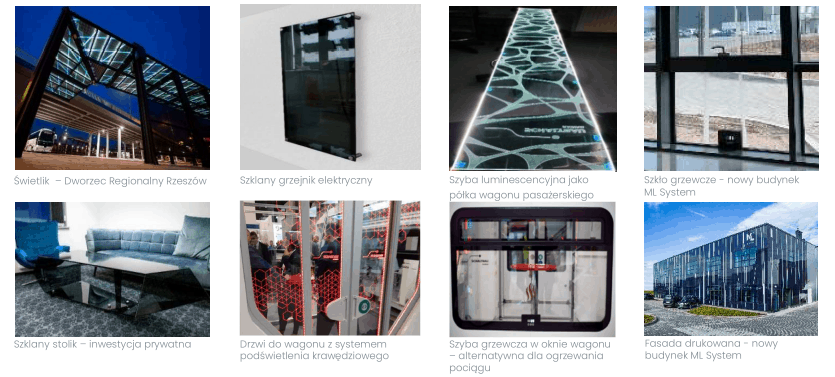

- Zaawansowane technologie obróbki i zastosowania szkła

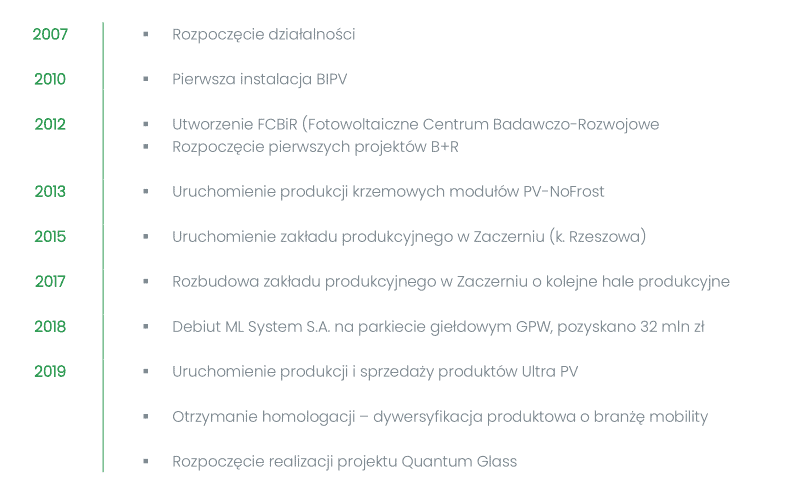

Raport za rok 2019 (opublikowany 07.05.20)

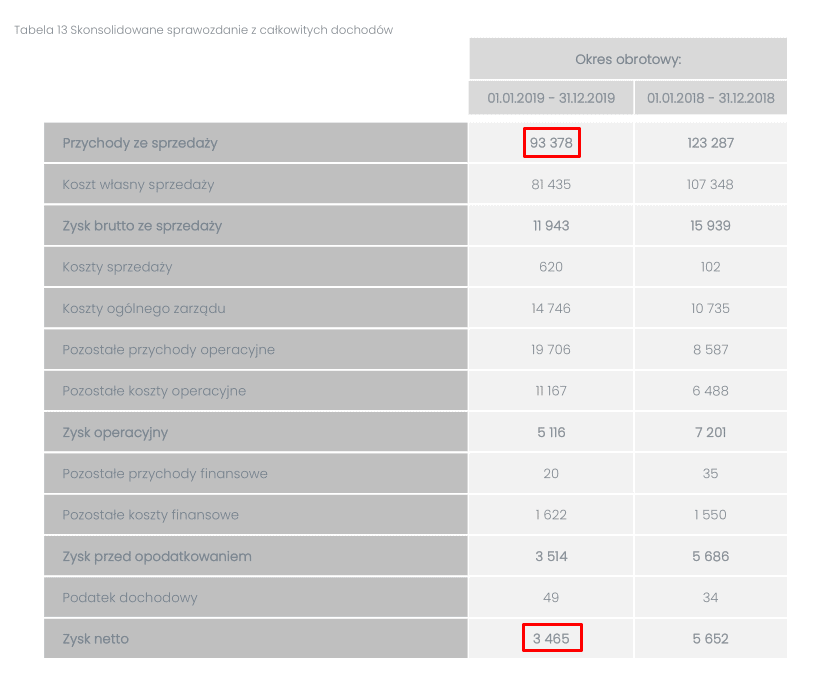

Przychody w roku 2019 spadły o 24% w porównaniu do roku 2018. Uzyskane przychody były niższe od oczekiwanych w związku z przesunięciami rozstrzygnięć kluczowych dla spółki przetargów – jak możemy wyczytać w sprawozdaniu zarządu. Osiągnięty w 2019 roku zysk netto był o 39% mniejszy niż w roku 2018.

Największy udział w przychodach spółki w roku 2019 miał segment fotowoltaiki:

Zgodnie ze słowami prezesa spółka w roku 2019 pracowała nad poprawą rentowności co udało się osiągnąć:

Dawid Cycoń

W minionym roku, zgodnie z zapowiedzią, koncentrowaliśmy się na wzroście marż, odpowiednio selekcjonując kontrakty. W efekcie rentowność EBITDA wzrosła rok do roku o kilka punktów procentowych

Trzeba tutaj podkreślić, że rentowność EBITDA poprawiła się w stosunku do 2018 roku.

MLS a COVID-19

Spółka według wypowiedzi prezesa nie odczuła w znaczący sposób wpływu COVID-19. Kanały dostaw uległy wydłużeniu, ale spółka radzi sobie z tym problemem:

Dawid Cycoń

Z powodu koronawirusa kanały dostaw się trochę wydłużyły, ale mamy dużo sprzedaży kontraktowej, więc możemy zorganizować logistykę dzięki odpowiedniemu planowaniu. Poukładanie procesu produkcyjnego zgodnie z wytycznymi dotyczącymi bezpieczeństwa pracowników, w tym rozszerzenie okresów międzyzmianowych i ograniczenie czasu pracy powoduje pewne zmniejszenie wydajności produkcji

W jednym z raportów bieżących spółka informowała inwestorów o wprowadzeniu do sprzedaży pasywnych i aktywnych – zabijających wirusy – szklanych przegród.

Dawid Cycoń

Przegroda znajdzie swoje zastosowanie zarówno w przychodniach medycznych czy aptekach, jak i transporcie publicznym (autobusy, trolejbusy). W wariancie aktywnym proponujemy szybę, która impulsowo, cyklicznie, będzie się nagrzewać do temperatury ok. 75 stopni Celsjusza likwidując zarazki. Warto podkreślić, że dostępne na rynku szkło antybakteryjne nie jest skutecznym narzędziem w walce z wirusami.

Pierwsze tego typu przegrody zostały zainstalowane w pięciu łódzkich przychodniach.

MLS perspektywy

Prezes spółki zapowiada istotne zwiększenie przychodów w bieżącym roku:

Dawid Cycoń

W tym roku chcemy istotnie zwiększyć przychody. Jesteśmy optymistami co do sprzedaży. Chcemy też poprawić marżowość. Stawiamy na produkty wysokomarżowe i dywersyfikację kanałów sprzedaży

W raporcie za 2019 r. znajdujemy informację o rozpoczęciu współpracy z firmami zagranicznymi, która zaowocowała dwukrotnym wzrostem wartości zamówień projektów realizowanych w 2019 – które nie zostały rozpoznane w przychodach roku 2019 ze względu na ujęcie księgowe faktur zaliczkowych.

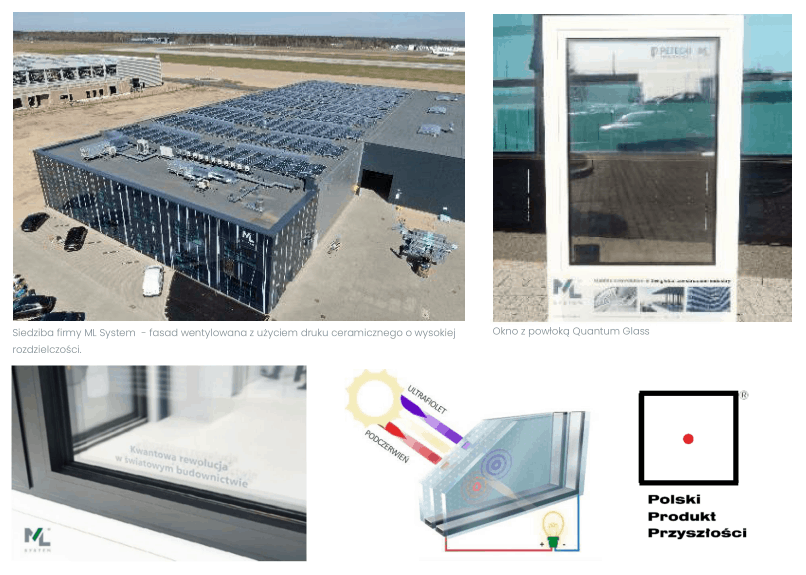

Kluczowy dla firmy jest projekt Quantum Glass – cienkowarstwowego konwertera promieniowania elektromagnetycznego. Moduł ten generuję energię elektryczną z odnawialnego źródła energii jakim jest słońce przy zachowaniu wysokiego współczynnika izolacji oraz transparentności.

Firma w 2020 roku planuje:

- zwiększenie udziału sprzedaży zagranicznej,

- kontynuację realizacji projektów inwestycyjnych w tym wspomnianego Quantum Glass (w tym roku oddana została nowo wybudowana hala, w 2020 będzie ona wyposażana – produkcja najszybciej na początku 2021 roku),

- Dywersyfikacja produktów i kanałów sprzedaży, w tym o ogólnopolskie hurtownie elektryczne

Jako szanse dla dalszego rozwoju możemy upatrywać:

- Zakończenie inwestycji ULTRAPV – wdrożenia ultralekkich modułów fotowoltaicznych,

- Program “Mój Prąd“

- średnie tempo wzrostu rynku BIPV na poziomie 12,2% rocznie.

Na tę chwilę spółka jest bardzo wysoko wyceniana na poziomie C/Z ~50. Jest to niewątpliwie spółka z ogromnym potencjałem innowacyjnym, produkt Quantum Glass jest jedynym takim na świecie i może zrewolucjonizować rynek. Widzę w spółce ogromny potencjał i należałoby traktować spółkę w kategorii technologiczno-innowacyjnej, gdzie wyceny są wyższe – z zastrzeżeniem inwestycji długoterminowej powyżej roku czasu. Spółka w ostatnim roku podzieliła się zyskami z akcjonariuszami – stopa dywidendy była jednak symboliczna ~0,86%. Według polityki dywidendowej po zakończeniu planu inwestycyjnego spółka ma przeznaczać co najmniej 50% zysku na dywidendy – w tej chwili jest to poziom ~20-25%. Oczywiście powyższe fakty sprawiają, że już teraz kupujemy w pewnym sensie sukces nowych projektów. Ryzyko jest podwyższone i należy mieć je zawsze w tyle głowy.

w obecnej chwili spółka powinna być na poziomie 23 -25 zł