Ożywienie koniunktury na towary wysunęło je na pierwsze miejsce w gronie podstawowych klas aktywów na całym świecie. DJCI poszedł w górę w ciągu ostatnich 12 miesięcy przeszło 70 proc. Nie brak głosów analityków, że rozpoczął się nowy supercykl wzrostu cen towarów. Sprzyjać temu ma wynalezienie szczepionek przeciw koronawirusowi, olbrzymie wydatki rządowe, w tym na infrastrukturę, a także odwrót od nadpodaży surowców. Obawy o ożywienie gospodarcze w środowisku podwyższonej inflacji sprawia, że wielu inwestorów może zwrócić uwagę na wiele surowców.Stanowią one dobre zabezpieczenie przed wzrostem cen konsumpcyjnych – takie wnioski płyną z raportu IRR Quarterly.

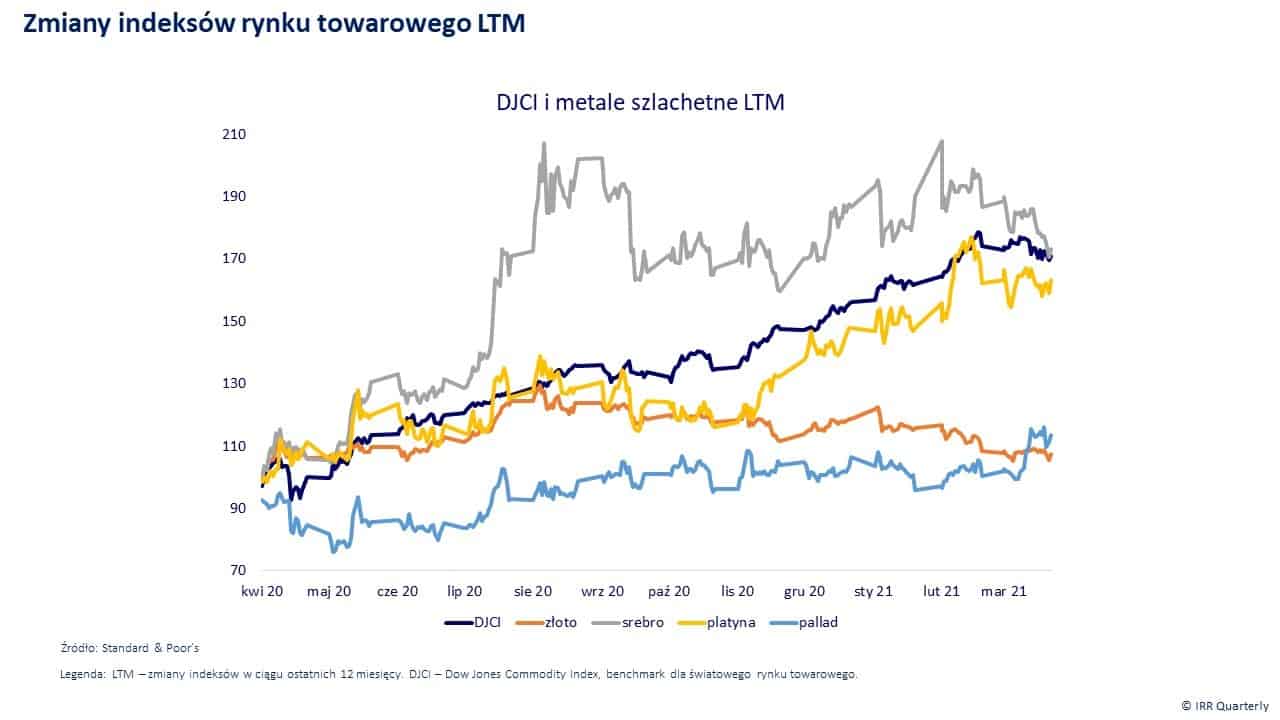

Kolejny udany kwartał na rynku surowcowym za inwestorami. Dow Jones Commodity Index (DJCI) poszedł w górę o ponad 9 proc. kdk. Indeks kontynuował ożywienie w segmencie, które zostało zapoczątkowane w drugim kwartale 2020 roku, po osiągnięciu dna aktywności gospodarczej przez świat z powodu negatywnego wpływu koronawirusa. W perspektywie ostatnich 12 miesięcy DJCI zyskał ponad 70 proc., co dobitnie ilustruje siłę trendu. Dzięki temu towary w porównaniu z innymi podstawowymi klasami aktywów okazały się najzyskowniejsze.

Najwyżej kwalifikowane surowce i towary

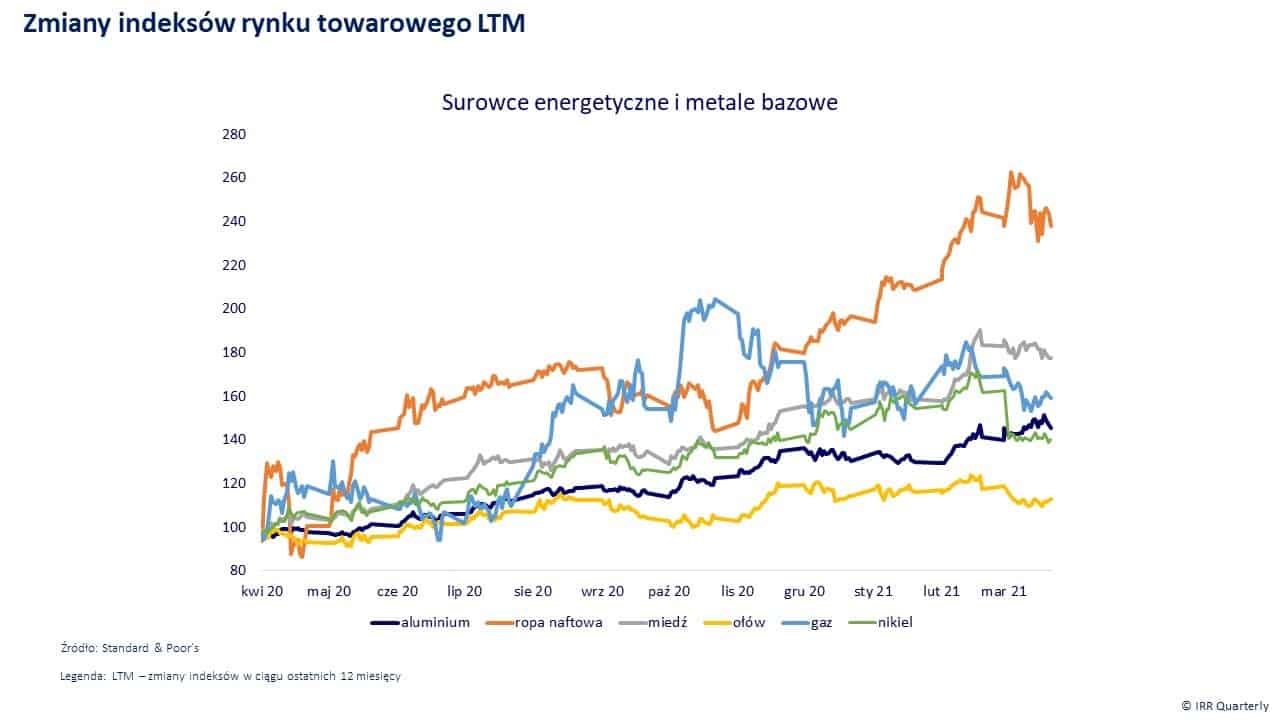

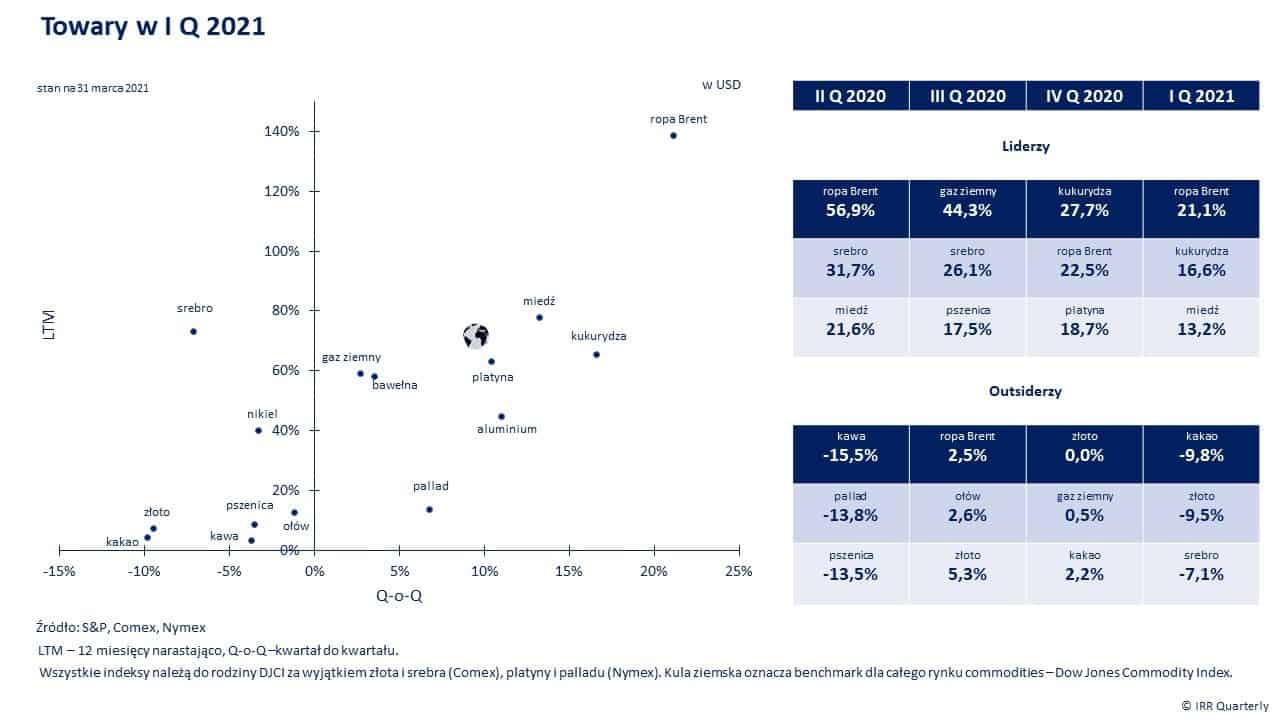

Wśród poszczególnych surowców, uwzględnianych w metodologii Dow Jones, zdecydowanie na plus wyróżniła się m. in. ropa naftowa typu Brent, której cena za baryłkę zwyżkowała o ponad 21 proc. kdk. W 12-miesięcznym horyzoncie poszła w górę o blisko 140 proc.

Możliwe, że hossa w tym segmencie się nie skończyła. Choć raczej trudno zakładać kontynuację tak silnych wzrostów jak w ostatnich kwartałach. Według szacunków S&P Global Platts Analytics popyt na ropę w 2021 roku wyniesie przeciętnie ok. 99 mln baryłek dziennie, czyli o ok. 6 mln więcej niż w 2020 roku. Nie bez znaczenia będą także podjęte w pierwszym kwartale tego roku redukcje wydobycia przez państwa zrzeszone w OPEC.

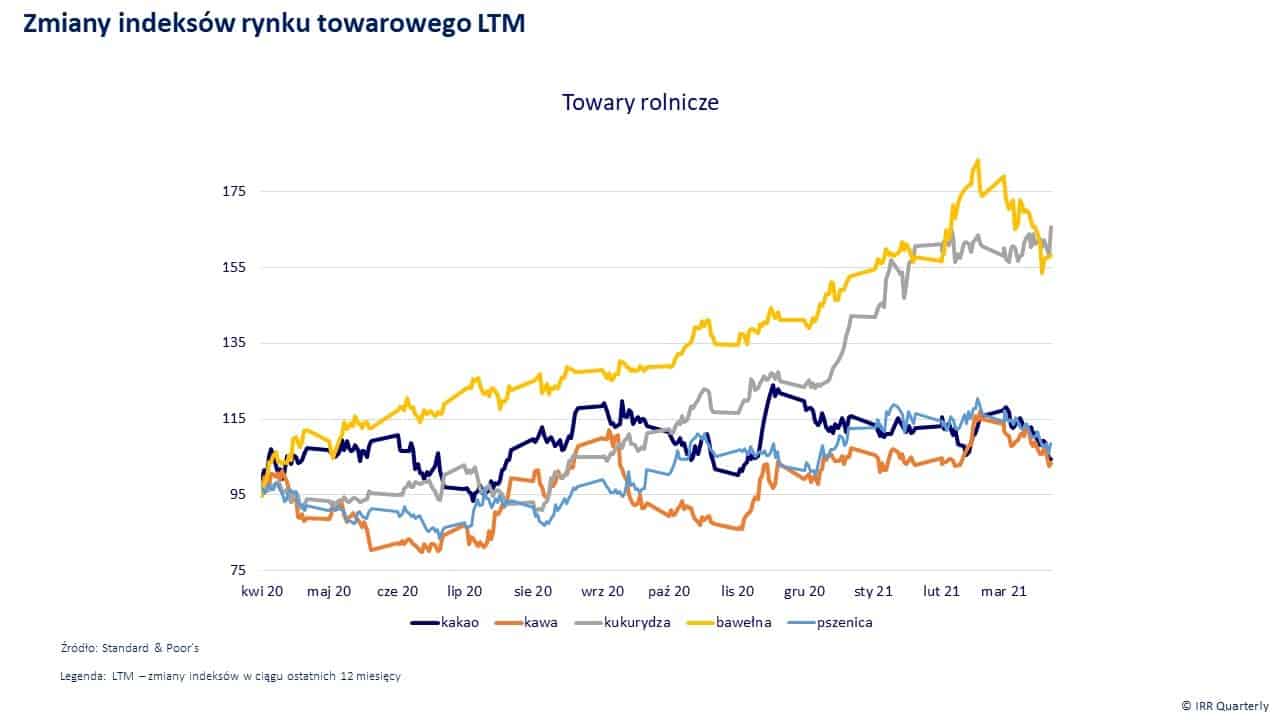

Dobrze zachowywała się także kukurydza. Cena tego towaru rolnego w pierwszym kwartale 2021 roku wzrosła o niespełna 17 proc. kdk a roczna stopa zwrotu wyniosła prawie 66 proc. Miały na to wpływ słabe plony w Ameryce Południowej z powodu suszy. Ale także, po stronie popytowej, zwiększenie zapotrzebowania przez odradzającą się z szoku pandemicznego gospodarkę chińską. Konsekwencją było to, że ceny kukurydzy były na najwyższym poziomie od 2013 roku.

Trzecim surowcem najwyżej sklasyfikowanym w rankingu za pierwszy kwartał 2021 okazała się miedź. Jej cena zyskała wówczas ponad 13 proc. kdk, a w okresie ostatnich 12 miesięcy blisko 78 proc. Spory wpływ na zachowanie się tego metalu miały niedobory podażowe. Chile i Peru odpowiadają za ok. 40 proc. produkcji miedzi. W związku z kolejnymi falami koronawirusa doszło do ograniczenia wydobycia rudy. Jak podał ISCG produkcja w kopalniach chilijskich w okresie styczeń-październik 2020 spadła o prawie 15 proc. Rząd peruwiański poinformował, że w 2020 roku wydobycie z tamtejszych kopalń zniżkowało o niespełna 13 proc. Szansą na pewne wyrównanie niedoborów podażowych jest szybko wdrażany w Chile program szczepień, który wyróżnia ten kraj w skali globalnej. Peru radzi sobie o wiele gorzej w tej materii.

U PROGU NOWEGO SUPERCYKLU SUROWCOWEGO

W środowisku ekspertów rynku surowcowego coraz częściej słychać głosy, że znaleźliśmy się na początku nowego supercyklu – długoterminowej hossy.

Istnieją trzy główne czynniki, które oddziałują na koniunkturę na rynku commodities. Pierwszym, który jest już prawdopodobnie w dużej mierze skonsumowany w wycenach, jest wynalezienie szczepionek przeciwwirusowych. Szczepionki dają nadzieję na szybki powrót do normalizacji życia społeczno-gospodarczego. Ludzie staną się znowu mobilni, izolacja społeczna ustąpi. Trwałe ożywienie gospodarcze nie jest jednak takie oczywiste. Jeżeli społeczeństwo zakotwiczy swoje oczekiwania i nie będzie spodziewać się realizacji pozytywnego scenariusza – pieniądz w dużej mierze będzie akumulowany w postaci oszczędności, a nie napłynie do gospodarki w formie wydatków. Tym razem widać jednak, że wskaźniki optymizmu konsumenckiego wyraźnie przesunęły się w górę, co zapowiada chęć do wydawania pieniędzy. To impulsy o charakterze od krótkiego do średniego terminu.

Drugim czynnikiem, który wspiera zachowanie cen surowców, są ogromne plany wydatków rządowych, w tym transferów fiskalnych (np. USA, Europa czy wiele gospodarek rozwiniętych i wschodzących regionu Azji i Pacyfiku). Zmiana redystrybucji zwiększa konsumpcję towarów, ponieważ na dolnym końcu piramidy rozkładu dochodu większość wydatków przeznacza się na żywność, energię i dobra kapitałowe.

Poza stymulacją krótkoterminową – np. słynne amerykańskie czeki o wartości 1,9 bln USD – istnieją szeroko zakrojone pakiety fiskalne, które wpłyną na koniunkturę w długim terminie. Mowa m. in. o wszelkich inicjatywach dekarbonizacyjnych czy inwestycjach infrastrukturalnych niepowiązanych z sektorem zielonej energii. Są one z definicji bardzo kapitałochłonne i potrzebne są do nich towary – pośrednio i bezpośrednio. Skorzysta na nich zwłaszcza segment metali bazowych (w tym miedź i ruda żelaza), ich półproduktów (w tym stal i żeliwo), ale także pośrednio ropa naftowa i jej pochodne, bez których nie dojdzie do fizycznej dostawy towarów na miejsce inwestycji.

Trzecim zjawiskiem korzystnie oddziałującym na ceny surowców jest zmiana struktury podażowej. Przez ostatnią dekadę wiele towarów cechowała przewaga podaży nad popytem, co negatywnie wpływało na ich ceny.

Podsumowanie SUPERCYKLU SUROWCOWEGO

Koronawirus doprowadził do zmiany strukturalnej – podaż została istotnie ograniczona. Po części było to wymuszone. Dochodziło do zamykania kopalń czy zakładów przetwórczych. Towary wydobyte niejednokrotnie nie były transportowane – głównie drogą lotniczą i morską. Zakażenia doprowadziły do zakłóceń w dostępie do siły roboczej. Wymogi izolacyjne pogorszyły wydajność produkcji, gdyż narzuciły ograniczenia dotyczące liczby pracowników na jednostkę powierzchni zakładu.

Poza tym firmy wprowadziły dość restrykcyjne działania, żeby przetrwać w obliczu pandemii. Przykłady można mnożyć. Dotyczyło to polityki zarządzania zapasami i kapitałem obrotowym. Drastycznie przycięte zostały budżety na prace badawczo-rozwojowe. Wiele nowych projektów inwestycyjnych zostało zawieszonych lub nawet porzuconych. Jeżeli przyjąć, że budowa kopalni, to co najmniej kilka lat widać, że spora część potencjalnej podaży została długoterminowo odroczona.

TOWARY DOBRYM ZABEZPIECZENIEM PRZED INFLACJĄ

Wydarzeniem numer jeden na światowych rynkach finansowych była prawdopodobnie zwyżka rentowności długoterminowych obligacji skarbowych w wielu miejscach świata, choć inwestorzy przede wszystkim zwracali uwagę, co się dzieje w Stanach Zjednoczonych. Powszechnie była ona kojarzona z obawami o wzrost inflacji w otoczeniu rozgrzanej koniunktury w sferze realnej, czego następstwem mogłoby być zaostrzenie ultrałagodnej polityki stóp procentowych.

Amerykańska miara takich oczekiwań – 10-Year Breakeven Inflation Rate (różnica między rentownościami długu dziesięcioletniego a dochodowości obligacji indeksowanych stopą inflacji o takim samym terminie zapadalności) na koniec marca 2021 była zdecydowanie powyżej poziomu z przedpandemicznego początku 2020 roku, a także najwyżej od 2013 roku.

Wzrostom rentowności dziesięciolatek w USA towarzyszyły spadki ceny kruszców – w tym złota. Poza kakao (blisko – 10 proc. spadku kdk) największą zniżkę odnotowały w pierwszym kwartale 2021 roku właśnie najważniejsze metale szlachetne. Złoto straciło 9,5 proc. kdk, a srebro ponad 7 proc.

Trend ten może nie zakończyć się, dopóki ceny obligacji będą spadać. Część inwestorów może uważać, że podwyższone rentowności długu są atrakcyjne w porównaniu z kruszcami, które nie płacą kuponów odsetkowych. Dodatkowo w przypadku metali szlachetnych w formie fizycznej dochodzą koszty przechowywania i czasami ubezpieczenia.

Rentowności 10-letnich obligacji skarbowych USA często poruszają się w przeciwnym kierunku niż złoto – jest to widoczne szczególnie w ostatnich latach. W 2019 roku rentowności ustanowiły lokalne maksimum w okolicach 3 proc. i rozpoczęły tendencję spadkową, a kurs złota, po latach trendu horyzontalnego, wybił się istotnie w górę. Następnie, obie krzywe niemal w tym samym czasie odwróciły się. W sierpniu 2020 roku dochodowość dziesięciolatek osiągnęła dołek na poziomie ok. 0,5 proc, a złoto zainicjowało falę spadkową.

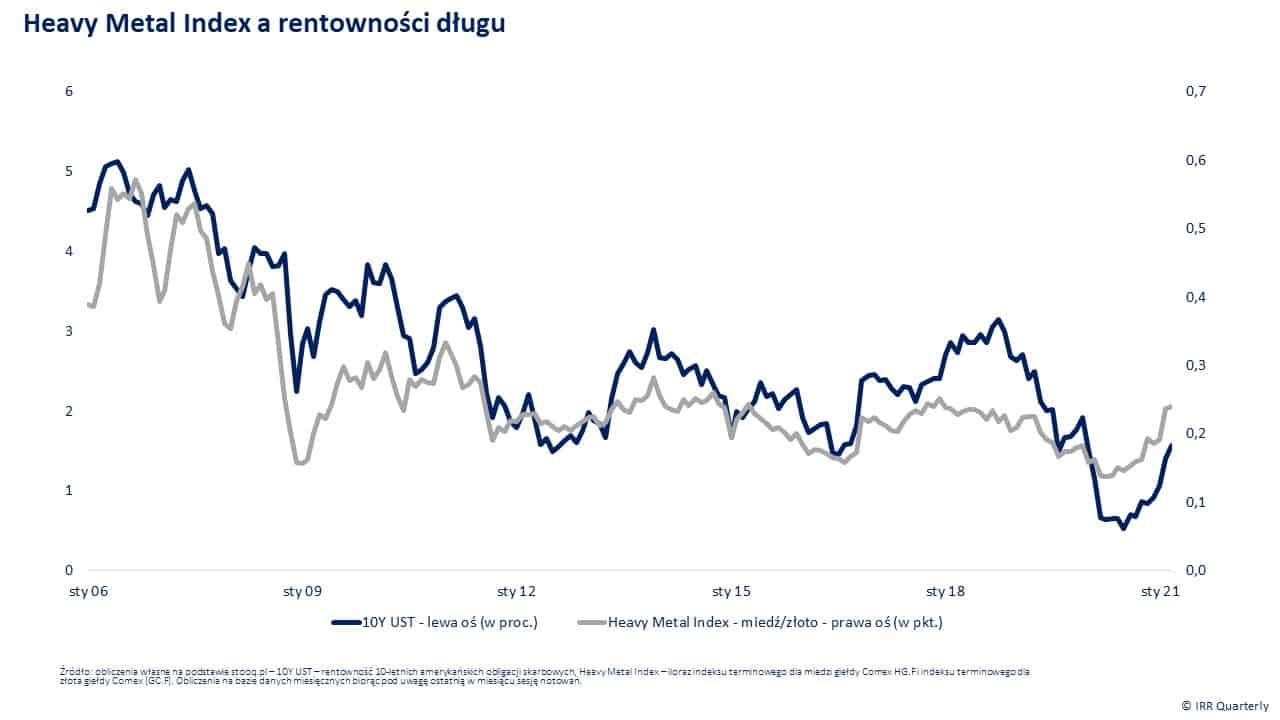

Miedź, a wzrost rentowności długu

Przykładem surowca, który o wiele lepiej sobie radzi w środowisku wzrostu rentowności długu, jest miedź, która zwykle porusza się w przeciwnym kierunku niż złoto. Niekiedy na bazie tej relacji oblicza się tzw. Heavy Metal Index (HMI), który jest ilorazem ceny miedzi do ceny złota. HMI dość wiernie naśladuje trendy panujące w segmencie długu skarbowego. Wzrostom dochodowości obligacji towarzyszy najczęściej zwyżka wskaźnika HMI. Ten wzorzec wzajemnego zachowywania się bardzo łatwo zaobserwować w 2020 roku. Prawie w tym samym momencie obie krzywe odwróciły się i podążyły w górę.

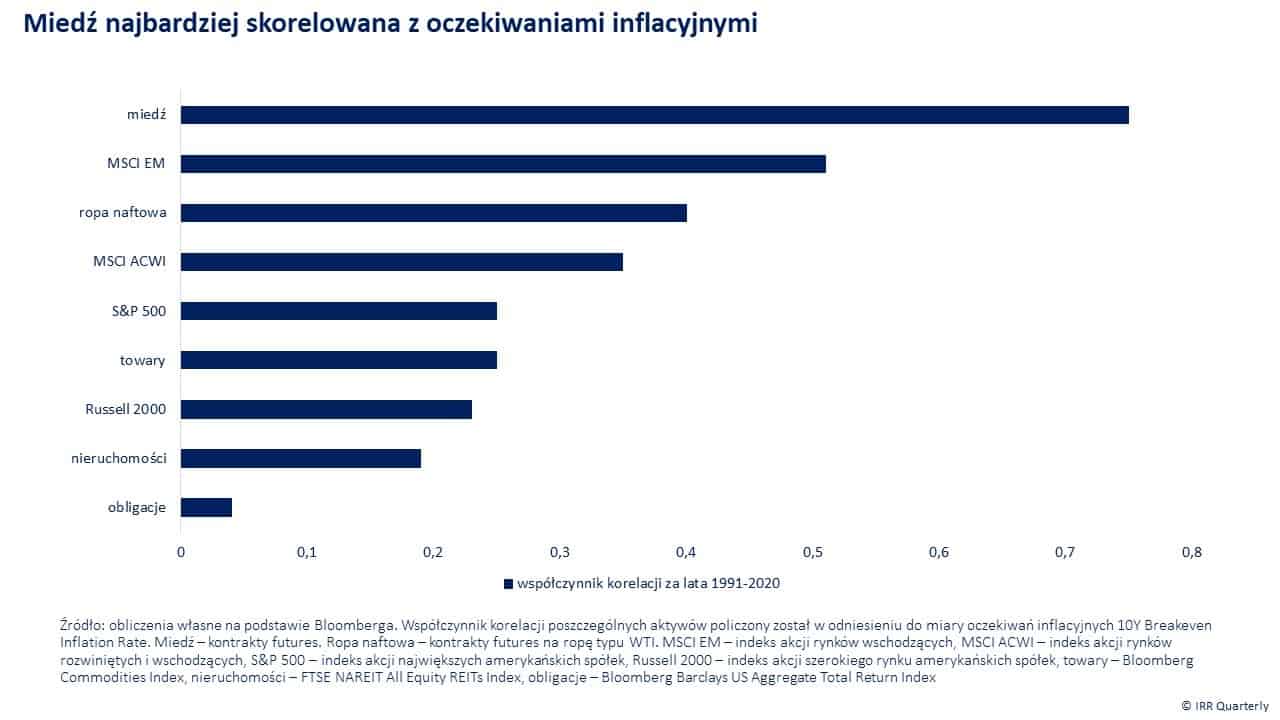

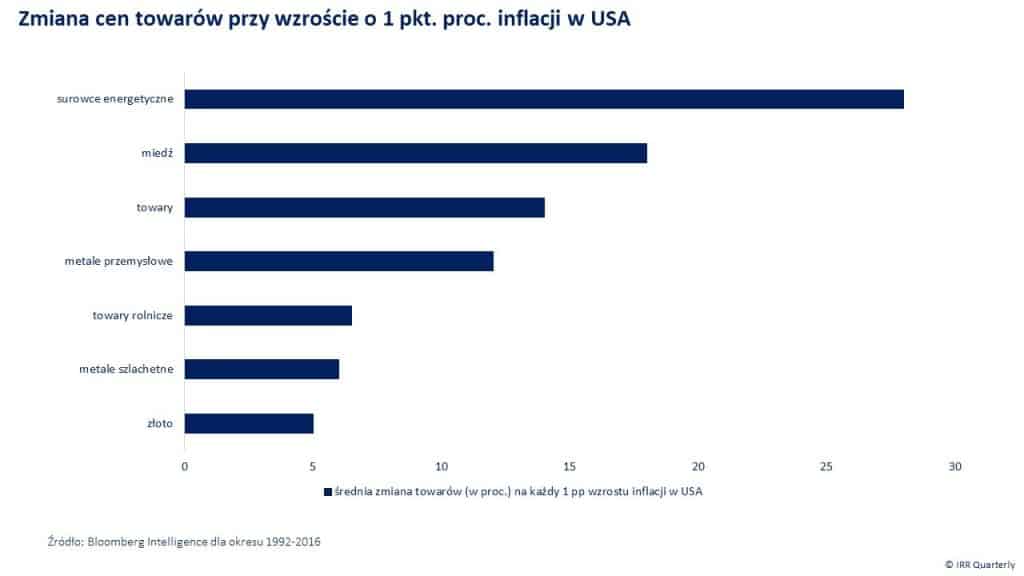

Miedź należy do aktywów, które są mocno skorelowane ze wskaźnikiem oczekiwań inflacyjnych – 10-Year Breakeven Inflation Rate. Wyprzedza przy tym inne istotnie reagujące na zmiany oczekiwań inflacyjnych surowce (ropa naftowa) i jest o wiele bardziej skorelowana niż inne kluczowe klasy aktywów – akcje, obligacje. Z obliczeń Bloomberg Intelligence wynika, że wzrost inflacji w USA o 1 pp przekładał się na ok. 18 proc. zwyżkę ceny miedzi (dane za lata 1992-2016). Miedź ustępowała w tym zestawieniu jedynie surowcom energetycznym.

Najnowsze komentarze