IKE i IKZE

To, że nasza przyszła emerytura z ZUS może być niska było podnoszone wielokrotnie w wielu miejscach. Większość z nas jest młodych, ale warto już dziś pomyśleć o swojej przyszłej emeryturze. Mamy możliwość dobrowolnego oszczędzania na emeryturę za pomocą dwóch kont:

- IKE – Indywidualne Konto Emerytalne

- IZKE – Indywidualne Konto Zabezpieczenia Emerytalnego

Konta te pozwalają na optymalizację podatkową. IKE i IKZE dają nam możliwość inwestowania bez konieczności odprowadzania podatku belki.

Indywidualne Konto Zabezpieczenia Emerytalnego

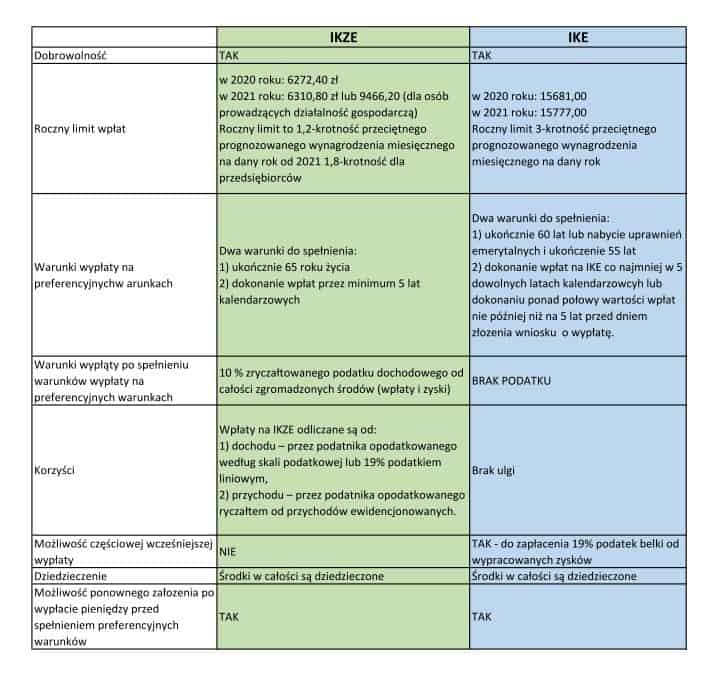

Limit wpłat na rachunek w tym roku, to 6272,40 zł, a w przyszłym roku kwota ta ma wynosić 6310,80 zł. Limity te rosną co roku wraz z przeciętnym wynagrodzeniem i stanowią jego miesięczną 1,2-krotność. Nowością od 2021 roku jest zwiększony limit do 1,8–krotności dla przedsiębiorców – osoby prowadzące działalność w 2021 roku będą mogły wpłacić na IKZE 9466,20 zł. Kluczową zaletą IKZE jest możliwość corocznego odliczenia naszych wpłat od podstawy opodatkowania. Jest to praktycznie natychmiastowa korzyść. Wypracowane przez nas zyski na IKZE są zwolnione z 19% podatku belki. Wysokość ulgi podatkowej jaką możemy uzyskać w danym roku zależy oczywiście od kwoty jaką w danym roku wpłaciliśmy na IKZE oraz od stawki PIT, która nas obowiązuje. Korzyści podatkowe w roku 2020 wyglądają następująco:

- 17% PIT (pierwszy progu podatkowy) 1066,30 zł

- 32% PIT (drugi próg podatkowy) 2007,17 zł

- 19% PIT (podatek liniowy) 1191,76 zł

Z wypłatą środków na preferencyjnych warunkach w przypadku IKZE musimy poczekać do ukończenia 65. roku życia oraz spełnić musimy jeszcze warunek dokonywania wpłat w przynajmniej pięciu latach kalendarzowych (dowolnych). Wypłata może być dokonywana w ratach lub w całości. Należy pamiętać, że od całości kwoty wypłacanej z IKZE (sumy zysków i wpłat) pobrany zostanie 10% zryczałtowany podatek dochodowy. Poniżej roczne limity wpłat w latach 2012-2021:

| 2021 | 6 272,40 zł |

| 2020 | 6 272,40 zł |

| 2019 | 5 718,00 zł |

| 2018 | 5 331,60 zł |

| 2017 | 5 115,60 zł |

| 2016 | 4 866,00 zł |

| 2015 | 4 750,80 zł |

| 2014 | 4 495,20 zł |

| 2013 | 4 231,00 zł |

| 2012 | 4 031,00 zł |

Indywidualne Konto Emerytalne

Coroczny limit wpłat na IKE jest większy, niż w przypadku IKZE i wynosi on 3-krotność przeciętnego prognozowanego wynagrodzenia miesięcznego na dany rok – w roku 2020 limit ten wynosi 15 681,00 zł. Zyski osiągane na IKE zwolnione są z 19% podatku od zysków kapitałowych. Środki z IKE można wypłacić na preferencyjnych warunkach po ukończeniu 60. roku życia (lub uzyskaniu uprawnień emerytalnych i ukończeniu 55 lat) oraz dokonaniu wpłat na IKZE co najmniej w 5 dowolnych latach kalendarzowych albo po dokonaniu ponad połowy wartości wpłat nie później, niż na 5 lat przed dniem złożenia wniosku o wypłatę. Poniżej roczne limity wpłat:

| 2021 | 15 777,00 zł |

| 2020 | 15 681,00 zł |

| 2019 | 14 295,00 zł |

| 2018 | 13 329,00 zł |

| 2017 | 12 789,00 zł |

| 2016 | 12 165,00 zł |

| 2015 | 11 877,00 zł |

| 2014 | 11 238,00 zł |

| 2013 | 11 139,00 zł |

| 2012 | 10 578,00 zł |

| 2011 | 10 077,00 zł |

Poniżej w formie tabeli zestawiłem różnice między IKE oraz IKZE, roczne limity, warunki wypłaty na preferencyjnych warunkach itp.:

Czy warto?

Poniżej przedstawiam wyliczenia przy założeniu otwarcia IKE w 2011 i corocznych maksymalnych wpłatach aż do 2035 roku – po 2021 kwota wpłat w kolejnych latach jest taka sama i wynosi 15 777,00 zł. Do obliczeń przyjąłem założenie, że roczna stopa zwrotu jaką udaje się osiągnąć to 7%. Porównywać będziemy IKE oraz zwykły rachunek maklerski, na którym nasze zyski będą pomniejszane o 19% podatek belki. Po tych 25 latach oszczędzania i inwestowania na koncie IKE zgromadzimy 845 352,69 zł natomiast na zwykłym rachunku maklerskim 654 186,10 zł. Na wykresie przedstawiłem również różnicę w osiąganych rocznych zyskach w poszczególnych latach, która w ostatnim roku wynosi, aż 27 291,64 (wynika to z mniejszego pracującego kapitału oraz podatku belki na zwykłym rachunku).

Myślę, że powyższy wykres oraz wyliczenia dają nam jednoznaczną odpowiedź nad opłacalnością tego rozwiązania. Ja również nie byłem do końca świadomy, aż takich różnic – po napisaniu tego artykułu rozpoczynam poszukiwania IKE! A czy Wy macie IKE lub IKZE? Jak długo udaje się Wam oszczędzać na tych rachunkach? Jestem bardzo ciekaw jak to u Was wygląda.

..popraw tabelę.. IKE-IKZE odwrotnie..

tak zgadza się :)

Zgadza się! Dziękujemy za czujność. Tabelka została poprawiona.

w boś jest całkiem dobra oferta bo ponoć jest rynek zagraniczny, ale z podwójnym opodatkowaniem dywidendy.

Tak, mają ofertę na rynek zagraniczny, ale nie w standardzie:

https://bossa.pl/oferta/IKE-i-IKZE

Czy ktoś już korzystał?

Ike załadowałem do pełna :)

W tym miejscu przypominamy, że jutro jest ostatni dzień sesji przed świętami:

24 grudnia, czwartek – dzień bez sesji

25 grudnia, piątek – Boże Narodzenie

31 grudnia, czwartek – dzień bez sesji

Dodatkowo nalezy pamiętać, że dzień 28.12.20 jest ostatnim dniem w którym transakcje będą uznane za przeprowadzone w tym roku (ważne z perspektywy ew. aktywowania strat w celach zmniejszenia podatku za rok 2020).

W tabeli IKZE w korzyściach powinno być chyba że jest odliczana od podstawy opodatkowania a nie przychodu?

Dziękuję za uwagę – zweryfikuję to w kilku źródłach i wprowadzę ew korekty w tabeli.

Zaktualizowałem tabelę. Nie otrzymałem co prawda odp z US, ale to źródło pomimo, że nie najnowsze wydaje się wiarygodne:

https://www.kis.gov.pl/documents/6609173/7571635/odliczenie+wp%C5%82at+na+IKZE.pdf

Strona 2.

Przypominamy, że po 31.12. (czwartek) przepada limit tegorocznych wpłat na IKE/IKZE. Kto jeszcze nie założył IKE/IKZE i/lub nie osiągnął limitu, a chciałby z tej możliwości skorzystać, powinien jak najszybciej zadziałać. Lista Domów Maklerskich oferujących IKE dostępna jest w naszym rankingu: https://gpwatak.pl/inne/ranking-domow-maklerskich/

Takie techniczne pytanie odnośnie IKZE i wymogu minimum wpłat 5 lat. Kwota nie musi być co roku być max limitu wpłaty?

Nie musi. Dowolne pięć lat wpłat oraz dowolna kwota. Nadwyżka wpłat zwracana jest na konto z którego przyszedł przelew.

Mam jeszcze jedno pytanie. Chciałbym przenieść akcje z innego domu maklerskiego na konto IKZE. Jak się mam do tego limit wpłat na konto? Akcje na koncie przekraczają dostępny limit na ten rok w IKZE, związku z tym czy mogę część przenieść jednie ?

wydaje mi się że akcji nie mozna przenieść na konto IKE.

również tak mi się wydaje. Najlepiej będzie jednak zapytać u źródła.