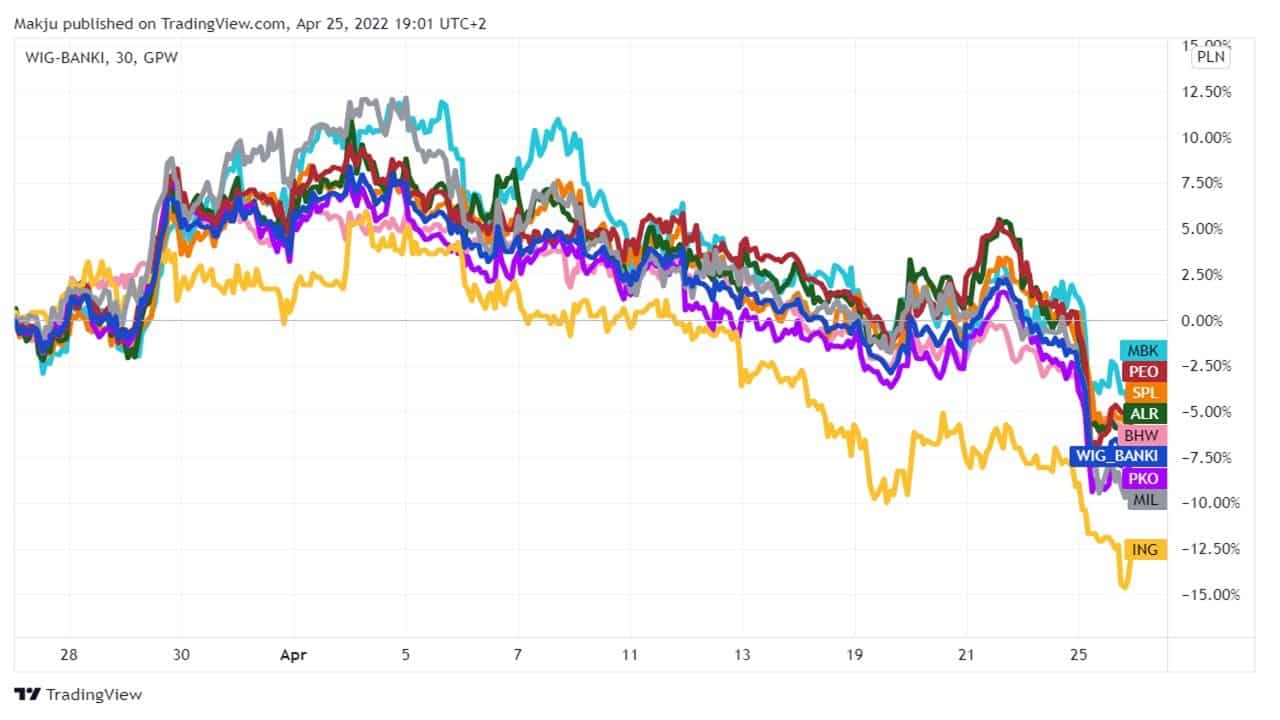

Poniedziałkowa sesja z pewnością przebiegała pod dyktando podaży w sektorze bankowym. WIG-Banki zniżkował o blisko 6%. Powszechnie wiązano to zachowanie indeksu z deklaracjami szefa rządu na temat ingerencji w sytuację kredytobiorców mieszkaniowych, co mogłoby się negatywnie odbić na wynikach finansowych przedstawicieli sektora.

Podczas Kongresu EKG w Katowicach premier Mateusz Morawiecki przedstawił nową inicjatywę. Jej celem jest ulżenie sytuacji wielu kredytobiorców spłacających złotówkowe kredyty hipoteczne.

Więcej na temat inicjatywy dowiesz się pod tym linkiem: KLIKNIJ TUTAJ

Plan przewiduje kilka działań, w tym przede wszystkim wakacje dla kredytobiorców. Mają one polegać na tym, że spłata jednej kwartalnej raty rocznie w latach 2022 i 2023 będzie mogła zostać przesunięta na życzenie biorcy kapitału w czasie, bez dodatkowych odsetek. Ponadto, rząd zamierza przeforsować zmiany w mechanizmie wyliczania kosztu kredytu, dotychczas opartego na średnioterminowej stawce WIBOR. Z początkiem 2023 roku ma również zostać narzucony obowiązek posługiwania się stawką pochodzącą z rynku międzybankowego dla kwotowań depozytów overnight (O/N).

Co to znaczy, dokładnie nie wiadomo. Zapewne intencją rządu jest zachęcenie przede wszystkim sektora bankowego do intensyfikacji działań nad wypracowaniem nowej formuły benchmarku zgodnej z BMR. W kuluarach spekulowano, że jeżeli w ciągu kilku miesięcy pozostałych do końca tego roku nie uda się wypracować odpowiedniego rozwiązania, to rząd wystąpi z pomysłem, aby za taką stawkę uznać notowania stawki Polonia.

Na takie rozwiązanie wskazywał Paweł Borys, prezes zarządu PFR:

“Preferowanym scenariuszem jest wypracowanie przez sektor bankowy i GPW Benchmark zamiennika WIBOR opartego na stawce O/N dla kredytów hipotecznych. Jeśli do końca roku to nie nastąpi, wtedy chcemy wprowadzić jako zamiennik stawkę Polonia” – ujawnił mediom Borys. “Taka zamiana ma dotyczyć tylko kredytów hipotecznych, WIBOR będzie nadal używany przy kredytach dla firm i konsumenckich” – dodał.

Stawkę referencyjną Polonia oblicza się jako średnią (ważoną wolumenem poszczególnych transakcji) oprocentowania niezabezpieczonych depozytów międzybankowych zawartych na termin O/N w danym dniu roboczym do godziny 16:30. Uczestnicy fixingu stawki Polonia przesyłają do NBP do godziny 16:45 informacje na temat złożonych oraz przyjętych przez nie w danym dniu roboczym niezabezpieczonych depozytów międzybankowych o terminie O/N. Dane na temat codziennej stawki Polonia bank centralny publikuje w swoim serwisie informacyjnym danego dnia roboczego około godziny 17-tej.

Więcej na temat metodologii wyznaczania tego indeksu dowiesz się pod tym linkiem: KLIKNIJ TUTAJ

Resztę pomysłów na wsparcie kredytobiorców można pominąć milczeniem, gdyż nie ma tam nic nowego. Fundusz Wsparcia Kredytobiorców działa od dawna, a jednym z warunków korzystania z niego jest posiadanie statusu bezrobotnego. Jednak na status osoby bezrobotnej, poza wyjątkowymi przypadkami, mało który kredytobiorca nieruchomości może sobie pozwolić.

W reakcji na zapowiedzi premiera Morawieckiego indeks WIG-Banki zniżkował w poniedziałek o 5,8%.

Obroty na akcjach spółek sektora nie przekroczyły 600 mln zł. Nie była to oznaka paniki, która przykładowo towarzyszyła inwestorom na przełomie lutego i marca tego roku, gdy świat wyceniał implikacje agresji zbrojnej Rosji na Ukrainę. Najwięcej podczas poniedziałkowej sesji zniżkowały kursy:

- Banku Millennium (-8,5%),

- Alior Banku (-6,5%),

- PKO BP (-6,3%),

- mBanku (-6,1%).

Najmniej poszkodowani okazali się posiadacze akcji Banku Handlowego (-3,5%), ING (-3,7%) i Santander Bank Polska (-5,1%).

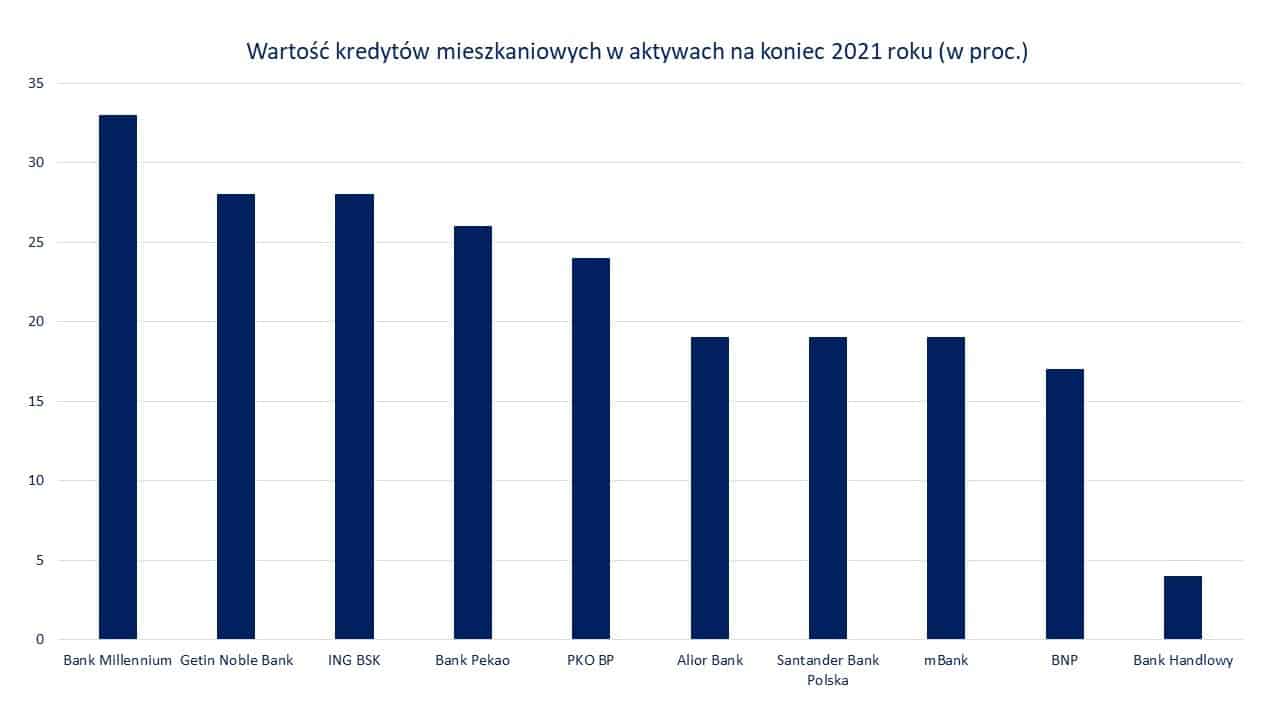

Rynek wycenił po swojemu koszty inicjatywy rządowej. Można się również pokusić o zestawienie, który bank jest najmocniej zaangażowany w udzielanie kredytów mieszkaniowych. Dostępne są dane na koniec 2021 roku. Z nich wynika, że względem aktywów największe zaangażowanie reprezentowały przede wszystkim: Bank Millennium, Getin Noble Bank i ING. Najbardziej odporny z kolei zdawał się Bank Handlowy.

Infografika 2 – Zaangażowanie wybranych spółek bankowych w relacji do aktywów (Źródło: obliczenia własne na podstawie sprawozdań finansowych firm)

Moim zdaniem rynek w miarę obiektywnie ocenia szanse banków w kontekście ich zaangażowania w hipoteki. Dlaczego tak sądzę, dowiesz się na Strefie Premium.

Przepraszamy, resztę tego wpisu mogą zobaczyć jedynie osoby z subskrypcją Premium. Zapraszamy do zamówienia dostępu Premium.

Sektor bankowy pozostaje pod obserwacją dla zagrań swingowych. Na początku kwietnia pisałem w ramach KzK (strefa premium) o zajęciu pozycji short na wybranym banku. Wczorajszy silniejsze zepchnięcie kursu było dobrą okazją do częściowej realizacji zysków ( https://gpwatak.pl/zar/premium-kolko-za-kolkiem-284/#comment-31983 )