Analiza Biomass oraz Genrg

Kolejne małe omówienie spółek z branży energii odnawialnej. Jedna działająca w biomasie, a druga mająca swój wkład w energię wiatrową. Teraz próbuje wyspecjalizować się w konwertowaniu odpadów ciekłych/stałych w paliwo ciekłe/stałe.

We wcześniejszym wpisie pisałem, dlaczego stawiam na energię słoneczną. Energia wiatrowa miała swój moment kulminacyjny z początkiem 21. wieku. Aktualnie w branży jest wysoka konkurencja i wejść w branżę wiatrową start upom jest po prostu ciężko (co jest również wymieniane przez spółkę w raporcie jako jeden z głównych czynników ryzyka). Doświadczyła tego na własnej skórze GNG (G-Energy), która zawiesiła działalność w tej branży wyprzedając technologię/sprzęt. Spółka w 2014 roku nie prowadziła żadnej działalności operacyjnej (można to również wyczytać w raporcie finansowym). Spółka planuje spore inwestycje w przyszłych latach na mechanizmy konwertowania odpadów ciekłych do paliw ciekłych i stałych. Patrząc na brak gotówki w kasie i brak przychodów (patrz przepływy operacyjne) i posilanie się sprzedażą inwestycyjną (patrz przepływy inwestycyjne), skłania to do wniosku, że spółka przeprowadzi w najbliższym czasie emisję nowych akcji, co rozwodni kapitał akcyjny. Jedna emisja jest już w planach (przeprowadzenie emisji ~32 mln akcji po cenie emisyjnej równej nominalnej: 10 groszy). Aktualnie mamy 16,25 mln akcji. O skali emisji nie muszę mówić.

Zarząd sam stwierdza:

Należy zwrócić uwagę, że realizacja projektów w sektorze Odnawialnych Źródeł Energii jest procesem długotrwałym, koniecznym jest nie tylko nabycie odpowiednich urządzeń czy nieruchomości, ale należy również przeprowadzić stosowne czasochłonne badania, zagwarantować odpowiednią lokalizację inwestycji, a także dokonać szeregu uzgodnień, jednocześnie mając na uwadze ryzyko związane ze zmianami prawnymi

To się dotyczy głównie konwersji odpadów w paliwa ciekłe. Jest to inwestowanie w projekt “widmo”. Jeżeli działalność spółki wypali, to prawdopodobnie efekty będą widoczne dopiero za kilka lat. W tym czasie spółka może przeprowadzić nie tylko jedną emisję nowych akcji. Nie wierzę w sukces w branży energii wiatrowej. Spółka mówi o powrocie w przyszłości (między innymi w wejście w życie ustawy o OZE z początkiem roku 2016). Konkurencja jednak wydaje się nie do przebicia. Są o wiele większe spółki działające już od dłuższego czasu w tej branży. Zapotrzebowanie na taką działalność nie jest na takim poziomie, jak raczkująca dopiero fotowoltaika (z tego powodu widzę znacznie większe szanse powodzenia projektu 01Cybaton; to również na wgląd już na sporą ilość umów podpisaną przez tę spółkę). Trzeba tu równiez podkreślić, że GNG już miało swoje farmy wiatrowe. Nie były one jednak opłacalne. OZE owszem, wpłynie korzystnie na działalność, jednak nie na tyle, żeby stało się to o wiele bardziej rentowne. Spółka również wskazuje, że:

a) Występują niekorzystne czynniki naturalne, np. niższa od zakładanej produktywność elektrowni wiatrowych spowodowana spadkiem średnich prędkości wiatru,

b) Emitent dostrzega potencjalne ryzyko związane z koniecznością zabezpieczenia odpowiednio wysokich środków finansowych, jakie należałoby przeznaczyć na zapłatę „zaliczek”, co w przypadku farmy o przykładowej mocy 10 MW stanowiłoby znaczny wydatek.

Między innymi z tych powodów nie widzę szans na powodzenie w tej dziedzinie OZE nowym podmiotom. Jedyna szansa to konwersja paliw. Tutaj jednak sama spółka wspomina, że to proces długotrwały. Na dzień 31.12.2014 r. Spółka G Energy S.A. zatrudniała jednego pracownika.

Zadłużenie spółki jest na bardzo niskim poziomie: 1,91%. Jak na razie więc nie ma ryzyka bankructwa. Kredytów spółka ma jedynie w wysokości 10 064,93 zł. Spółka G-Energy jednak to tak naprawdę Biotechnology sp. z.o.o mieszcząca się w Policach (GNG posiada 50% udziałów w tej spółce). Aktywa stałe spółki wynoszą: 1 332 800 zł. To wszystko to są po prostu długoterminowe aktywa finansowe w jednostkach powiązanych, a więc udziały w spółce polickiej. Po wyprzedaniu całego majątku z działalności wiatrowej pozostały jedynie udziały w tej spółce.

Co innego można o Biomass napisać. Tutaj widać pewne perspektywy – szczególnie po ostatnich kwartałach. Widoczny jest w końcu zmniejszenie rubryki należności. Do tej pory spółka miała papierowe zyski, co było widoczne w przepływach operacyjnych. W IV. kwartale 2014 roku spółka uzyskała 4,742 żywej gotówki. W I. kwartale 2015 roku 0,5 mln zł. Widać więc znaczną różnicę do wcześniejszych kwartałów, gdzie saldo było minusowe. Rosnące przychody z roku na rok i zysk operacyjny nie jest już teraz tylko na papierze. Spółka w I. kwartale tego roku uzyskała rekordowe wyniki zysku operacyjnego w wysokości 2,416 mln zł.

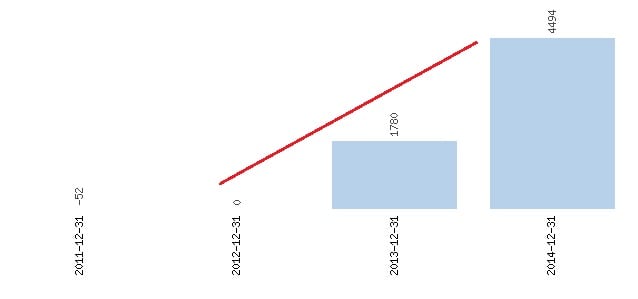

Zysk operacyjny roczny:

Porównując jednak właśnie zyski operacyjne do poprzednich lat i patrząc na bardzo wysoką rentowność działalności w tym kwartale niektórzy analitycy doszukują się małej kreatywnej księgowości. Jednak w tym fachu już tak jest: słabe wyniki są rugane, a przy dobrym raporcie my wszyscy doszukujemy się sztuczek księgowych. Ostatni raport kwartalny nie był sprawdzany przez biegłego. Wskaźnik ogólnego zadłużenia wynosi 53,84%. Zadłużenie jest więc poniżej optymalnego poziomu 55-60%. Stan gotówki w kasie wynosi 1,28 mln zł.

Analiza techniczna (aktualizacja):

Na razie trzeba obserwować, jak kurs zareaguje na rejon ważnego wsparcia 2,00 zł. Jak na razie nie wygenerował się sygnał kupna – dopiero przy wystąpieniu mocniejszego wolumenu kurs potwierdzi ważność tego wsparcia.

Przy okazji przypominam, że jutro (niedziela) odbędzie się tradycyjny czat. Godzina 21:15.