Pod koniec stycznia CCC opublikowało strategię na lata 2020-2022. Poniżej możemy zobaczyć kluczowe założenia nowej strategii:

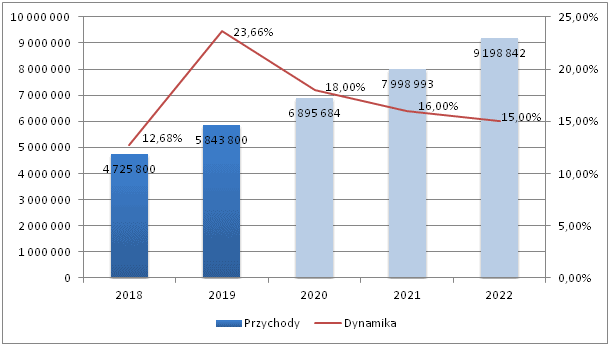

Przychody

W zaprezentowanej strategii spółka zakłada osiągnięcie w 2022 roku przychodów na poziomie 8,5-9,0 mln zł. W raporcie bieżącym spółka podała szacunkowe dane sprzedażowe za 4q19 na tej podstawie jesteśmy w stanie oszacować poziom przychodów za 2019. Dynamika wzrostu przychodów za ostatnie 4 lata wynosiła ~20%. Zakładając wzrost przychodów w kolejnych latach odpowiednio o 18%-16%-15% w 2022 uzyskujemy ponad 9 mln przychodów.

Założony cel na 2022 pod względem osiągniętych przychodów zdaje się być jak najbardziej realnym do osiągnięcia.

CCC: Udział e-commarce w przychodach

W strategii zarząd CCC zakłada, że udział e-commarce będzie stanowił 35-40% udziału w przychodach:

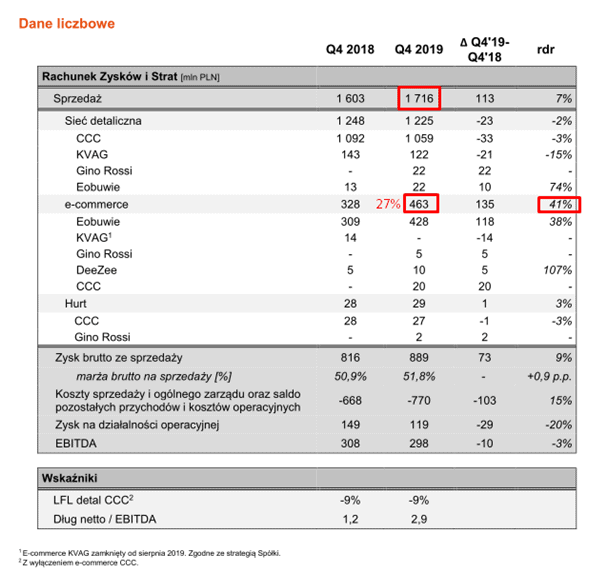

W prezentacji za 2019 r udział podany jest na podstawie danych za trzy kwartały 2019 r. W szacunkach za 4q2019 udział e-commarce jest już większy i wynosi ~27% wartości przychodów a porównaniu do tego samego okresu 2018 roku widoczny jest ponad 40% wzrost:

Zakładam w związku z tym, że za 2019 rok udział e-commerce będzie wynosił ~24,5% całości przychodów. Zakładając coroczny 3,5% wzrost udziału e-commerce w przychodach w 2022 roku udział ten wyniósł by zakładany próg min 35% – co wydaje się być realnym do osiągnięcia celem.

Rentowność

W zaprezentowanej strategii spółka zakłada też powrót do rentowności EBIT na poziomie 8,5-9,5% – czyli powrót do poziomu z lat 2017-2018 roku. Spółka chce osiągnąć ten cel poprzez zwiększonej dyscyplinie kosztowej oraz przede wszystkim optymalizacji procesów w logistyce i finansach. Rentowność netto ma wynieść natomiast wg. strategii w w 2022 roku 7-8%. Założenia te wydają się bardzo ambitne zważywszy na aktualne poziomy tych wskaźników.

Starając się analizować podane dane szacunkowe za 4q19 i szukając w nich pozytywów na pewno trzeba zwrócić uwagę na wzrost marży brutto ze sprzedaży o 0,9 pp do poziomu 51,8%, dynamiczny wzrost e-commerce. Martwi natomiast 15% wzrost kosztów sprzedaży i zarządu przy 7% wzroście sprzedaży – więcej na pewno będzie można powiedzieć po analizie raport rocznego. Spółka w zdecydowany sposób chce ograniczyć nakłady inwestycyjne w 2019 roku wynoszące ~700 mln zł do 200 mln w 2020. CCC przystąpiło do zamykania nierentownych sklepów w 2019 i to trwa nadal. Przed spółką niewątpliwie czas wielu wyzwań – czy uda się zrealizować wszystkie założenia z nowo przedstawionej strategii? – o ile w kwestii przychodów i udziału w nich e-commarce wydaje się to być jak najbardziej realne o tyle temat rentowności EBIT i netto temat jest bardziej złożony a postawione cele bardzo ambitne.

Analiza Techniczna wykresu CCC

W ostatnim czasie po mocnej przecenie pojawiły się znaczące obroty świadczące o zainteresowaniu inwestorów aktualnym poziomem cenowym. Co prawda na D1 mamy do domknięcia lukę bessy ~111 zł, patrzę jednak na interwał T1, gdzie wybocie poziomu ~106-107 będzie pozytywnym sygnałem, do pełni szczęścia potrzebne byłoby wybicie poziomu ~116-118 zł, ale przy takich wolumenach myślę, że jest to jak najbardziej możliwe.

Najnowsze komentarze