Jest to wpis użytkownika Bartas_Gda

Analiza fundamnetalna oraz techniczna Forte

Rok 2018 był dla spółki bardzo ciężki określony przez prezesa jako „najtrudniejszy okres w ciągu ostatnich 10 lat”

O spółce:

FORTE to jeden z największych europejskich producentów mebli do samodzielnego montażu. Meble tworzone są z pasją przez polskich i zagranicznych projektantów. Obecnie FORTE posiada pięć nowoczesnych zakładów produkcyjnych zlokalizowanych w Ostrowie Mazowieckiej, Suwałkach, Białymstoku oraz w Hajnówce. Całkowita powierzchnia produkcyjna fabryk wynosi 143.000 m², zaś powierzchnia magazynowa 103.000 m². W ciągu 27 lat swojej działalności FORTE zaprosiło do grona swoich odbiorców ponad 4 500 firm, prowadząc sprzedaż do ponad 40 krajów na świecie. Meble FORTE reprezentowane są w niemal wszystkich znaczących sieciach handlowych oraz w szeregu dobrych salonów meblowych na terenie całej Europy. Eksport stanowi 80% produkcji FABRYK MEBLI „FORTE” S.A. – firma posiada własne organizacje sprzedaży na najważniejszych rynkach.

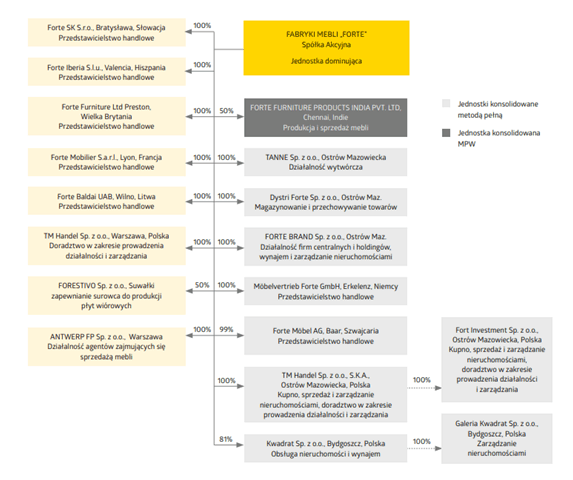

Struktura grupy kapitałowej:

W liście do akcjonariuszy prezesa Macieja Formanowicza czytamy co do oceny wyników za 2018 rok:

Miniony 2018 rok, z punktu widzenia finansowego, był dla nas najtrudniejszym czasem w ciągu ostatnich 10 lat. Dotyczy to zarówno wyniku finansowego, jak i poziomu zadłużenia Spółki.

Odnośnie nowo otwartej fabryki płyty wiórowej:

W kwietniu 2018 roku uruchomiliśmy naszą nową fabrykę płyty wiórowej w Suwałkach. Był to niezwykle ważny i doniosły dla nas moment, gdyż dzięki tej inwestycji uniezależniliśmy Grupę FORTE od zewnętrznych dostawców tego podstawowego surowca do produkcji mebli.

O perspektywach:

Patrząc z perspektywy zakończonego roku 2018, mogę powiedzieć, że najtrudniejsze chwile Grupa Kapitałowa ma już za sobą. Już w czwartym kwartale 2018 r. sprzedaż wróciła do poziomu z roku 2017 i zapowiada się, że cały wysoki sezon 2018/2019 będzie lepszy od poprzedniego. Nasza inwestycja w fabrykę płyty wiórowej wydaje się już stabilna i zdecydowaną większość „problemów wieku dziecięcego” ma za sobą. Fabryka płyty utrzymuje od kilku miesięcy stabilne moce produkcyjne, które pozwolą wyprodukować w roku 2019 około 450 tys. m3 płyty, co zabezpieczy 100% zapotrzebowania Spółki na płytę surową. Nadwyżki w produkcji płyty wiórowej podobnie jak w roku 2018, będziemy sprzedawać na rynku innym odbiorcom.

Nieustannie pracujemy nad obniżeniem poziomu kosztów i zwiększeniem marżowości. Zdajemy sobie sprawę, że tak jak cała polska gospodarka, nie unikniemy dalszej presji na wzrost wynagrodzeń ani skokowego wzrostu kosztów energii. Dlatego działania Zarządu na rok 2019 koncentrują się przede wszystkim na konsolidacji – zarówno procesów w celu zwiększania efektywności produkcji, oferty produktowej i współpracy z klientami aby podnosić rentowność naszych produktów, a także na ograniczeniu zadłużenia w Grupie Kapitałowej do poziomu umożliwiającego dalszą ekspansję inwestycyjną w ramach długoterminowej strategii wzrostu FORTE zmierzającej do osiągnięcia 400 mln EUR obrotu.”

W mojej ocenie opublikowane wyniki za 1q19 dają jednak nadzieję, że spółka najgorsze może mieć za sobą.

Chciałbym odnosząc się do słów prezesa z listu do akcjonariuszy szacować/ocenić na ile zapowiedzi czy plany są realizowane i jak wpływa to na wynik finansowy.

Poniżej przedstawiam części z Was już znane moje zestawienie wyników :

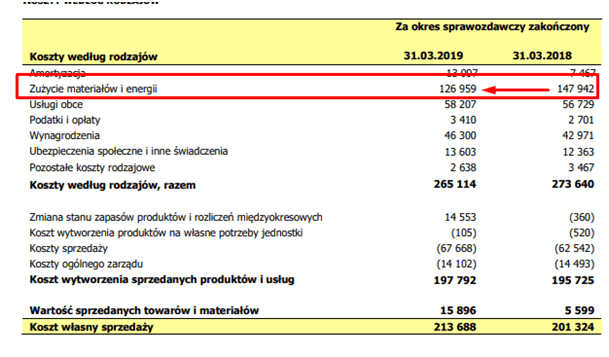

W 1q19 Forte odnotowało 8% wzrost przychodów r/r co na tle dość płaskich wyników w ostatnich kwartałach jest na pewno pozytywne. Drugą rzeczą jest poprawa marż o której prezes wspominał w liście o 1,2% r/r i 0,3% q/q. Przychody uwzględniają sprzedać płyty wiórowej które wynosiły:

Co stanowi 4% całości przychodów. W 1q18 przychody te nie były zawarte. Nie uwzględniając przychodów ze sprzedaży płyty wiórowej wzrost przychodów w 1q19 r/r wynosi ~4%

Wartą odnotowania kwestią jest na pewno spadek o blisko ~14,2% kosztów zużycia materiałów i energii przy 8% wzroście przychodów.

W tym obszarze nastąpiła bardzo duża optymalizacja zważywszy na to, że w 1q18 koszty te nie uwzględniały nowej uruchomienie w kwietniu fabryki płyty wiórowej:

Prezes wspominał w liście, że nowa fabryka płyty wiórowej TANNE pozwoli wyprodukować w roku 2019 około 450 tys. m3 płyty co miesięcznie daje 37,5 tys. m3. Po wspomnianych pierwszych problematycznych miesiąca z optymalizacją produkcji widzimy że ostanie 3 miesiące to szacunkowo produkcja na poziomie ~35 tys. m3 – czyli bardzo blisko przyjętych założeń.

Cieszy również spadek o 2,7 % r/r kosztów zarządu, a koszty sprzedaży wzrosły równomiernie do dynamiki sprzedaży.

Wspomniana przez prezesa presja pracownicza co do wynagrodzeń jest nadal odczuwalna – wzrost kosztów r/r o 8,3 % czyli min większy wzrost niż sprzedaż.

Przedstawione powyżej zagadnienia napawają optymizmem, należy jednak zwrócić uwagę na tematy które na tą chwilę obniżają wyniki grupy, a jest to min. udział w wysokości ~1,8 mln zł (1 mln rok wcześniej) w stracie jednostki konsolidowanej metodą praw własności :

Warte odnotowanie jest również posiadanie przez spółkę nieruchomości o wartości 70 mln zł:

Perspektywy – w mojej ocenie spółka ma spore szanse na poprawę wyników w 2q19, pamiętać należy o zagrożeniach w postaci spowolnienia gospodarczego u naszych zachodnich sąsiadów, natomiast wg. wypowiedzi członka zarządu:

“Portfel zamówień na początku drugiego kwartału mamy porównywalny, jak przed rokiem. ” – http://infostrefa.com/infostrefa/pl/wiadomosci/33157877,forte-optymistyczne-ocenia-perspektywy-ii-i-iii-kw-w-calym-19-sprzedaz-moze-rosnac-dwucyfrowo-wywiad

Wskaźniki oceniają iż FTE nie należy do spółek najtańszych C/Z 18,65, ale jak wspomniałem w analizie cieszy poprawa marż i optymalizacja kosztów i co dla mnie bardzo ważne realizowane są słowa/założenia z listu do akcjonariuszy co daje spore szanse na poprawę wyników.

Analiza techniczna

Michał, Błażej byłbym wdzięczny za kilka zdań odnośne AT:

Spółka niebawem mam nadzieję trafi do mojego portfela – po stałym przebiciu ~32 lub przy wsparciu – zagranie przynajmniej do wyników za 2q19. Dodatkowo obecność spółki w MWIG40 może stymulować inwestorów do zakupu pod przyszłą hossę PPK – a akcji w wolnym obrocie jest niewiele.Będę wdzięczny za wszystkie konstruktywne uwagi i opinie.

Bartek

Jest to wpis użytkownika Bartas_Gda

Dla mnie analiza jest niejednoznaczna, stąd odpuszczam inwestycję w tę spółkę. Zbliżający się opór przy ~35 zł oraz świece z dnia 29.05.19, 30.05.19 oraz 17.06.19 mają wydźwięk negatywny. Jednak w czwartek pojawiła się ponownie pozytywna sesja. Sytuację oceniam jako “neutralną”.

Błażej natomist z tego co wiem, ocenia sytuację jako pozytywną.

Dziękuję za opinię. Czy mógłbyś doprezyzowac co masz na myśli pisząc że analiza jest niejednoznaczna?

Przepraszam, dopiero teraz zauważyłem komentarz. Niejednoznacza, w sensie, że nie ma ani mocnego sygnału kupna, ani sprzedaży. Opór przy ~35 zł stanowi barierę, co było choćby widoczne po dzisiejszej sesji.

Technicznie widzę to tak: http://prntscr.com/obo6wn

Bulkowski nazywa tę formację: “Descending Broadening Wedges”.

Finansowo przyjrzeć się ew. mogę w środę.

Ciekawa analiza finansowa :) dzięki za wpis.

Co do analizy technicznej to patrząc na interwał tygodniowy kurs znalazł się blisko oporu w okolicach 35 zł tworząc ostatnią dłuższą świecę wzrostową na lekko zwiększonym wolumenie, ale zakończoną krótkim górnym knotem co może sugerować respektowanie wyznaczonego oporu. Ciekawe będą najbliższe sesje i ciekawe czy kurs przebije się przez ten opór i zacznie kroczyć w kierunku następnego oporu na poziomie 40 zł. Wrzucam analizę techniczną https://prnt.sc/obq498Teraz już wypowiem się na przedstawiony we wpisie walor Forte. Z punktu analizy technicznej wykres wygląda pozytywnie z tym, że na wykresie widzę jedno ryzyko, które może się zrealizować i popsuć humory bykom. To ryzyko to zbliżenie się kursu do linii trendu spadkowego przebiegającego w okolicy 32,5 zł, która to linia została przetestowana i delikatnie przebita, ale kurs ostatecznie zamknął się poniżej tej linii. Mamy na wykresie kurs poruszający się od długiego czasu w kanale wzrostowym a aktualnie długoterminowa linia trendu spadkowego przecina ten kanał i teraz pytanie co zrobią z tym byki bo jest to ważny test dla popytu. Może to być również dobre miejsce dla podaży, aby zrobić wybicie z kanału wzrostowego i rozpocząć marsz w okolice dołka, czyli około 20 zł. Przebicie tej linii trendu będzie pozytywne i pierwszy opór można wyznaczyć na poziomie 40 zł. Wrzucam wykres analizy technicznej https://prnt.sc/obu30c

pod linkiem do wykresu, pokazuje się tygodniowy wykres LVC, cenowo podobnie, ale wykresowo już nie :), wrzuć Twoją AT dla FTE, często się sprawdzają :)

Dzięki za zwrócenie uwagi :) pomyliłem analizy.