PGS Software

1. Wskaźniki

![]()

Wskaźniki C/WK oraz C/Z w porównaniu do sektora są mocno wyśrubowane. Uważa się, że C/Z poniżej 7 to optymalny wynik. Wysokie C/Z w branży informatycznej (tym bardziej na NewConnect) nie jest niczym nadzwyczajnym, a na plus wychodzi fakt, że spółka konsekwentnie zmniejsza ten wskaźnik z kwartału na kwartał, przez co dorównała do średniej sektora (C/Z poniżej 7, oznacza na ogół spółkę niedowartościowaną). Podwyższone C/WK niwelowane jest potężnym wzrostem ROE oraz ROA, które systematycznie poprawia wynik. Rentowność ROE/ROA w spółce PGS jest jedną z najwyższych na całym GPW. O dynamice rozwoju świadczą poniższe wykresy:

2. Analiza historyczna

Przychody:

Zysk operacyjny:

Zysk netto:

Kapitał własny:

Liczba akcji:

Spółka w 1,5 roku podwoiła swoją wartość księgową (kapitał własny). Natomiast w rok wzrósł o ~65% (z ~9 mln na 15 068 443,54). Zysk operacyjny rośnie z kwartału na kwartał. Jest to jeszcze relatywnie mała spółka, więc pole do dynamicznego wzrostu naturalnie jeszcze jest spore.

Liczba akcji również na stałym poziomie, co tylko świadczy o braku emisji akcji. Najbliższe będzie prawdopodobnie dopiero w ramach wejścia na główny rynek GPW.

3. Analiza bilansowa/finansowa ostatniego raportu

a. rachunek zysku i strat

Przychody wzrosły porównując do IV kwartału 2014 o 53 %, zysk operacyjny o 148 %, a netto o 242 %. Mogłoby się wydawać, że dynamika wzrostu kw/kw jest nadzwyczajna, aczkolwiek należy pamiętać, że akurat IV kwartał 2014 nie należał do udanych (patrz analiza historyczna). Bardziej miarodajnym okresem porównawczym jest III kwartał 2015, wobec którego wzrosty wyniosły odpowiednio: przychody 5,3 %, zysk operacyjny 4 %, a netto 7,3 %.

Spółka również poradziła sobie ze zbyt szybkim zatrudnianiem pracowników do realizowanych zleceń. Rok temu spółka mocno się przeliczyła i było to widać w zatrudnieniu/wynagrodzeniu/w usługach obcych. Nie przełożyło się to na wzrost przychodów, a siłą rzeczy spadła rentowność sprzedaży.

Aktualnie wydatki na rzecz wynagrodzeń wynosiły 2 585 740,37 zł, co było mniej więcej na tym samym poziomie, co kwartał temu (2 527 621,23) oraz rok temu (2 528 015,49). Mimo braku wzrostu wydatków na pracowników przychody rosną. Rentowność działalności operacyjnej wynosi aż 28,6% gdy dla rynku 12,4%.

b. wskaźnik ogólnego zadłużenia

Zadłużenie ogólne w porównaniu do ostatniego kwartału nie wykazało zmian i oscyluje w okolicach sektora (0,27 wobec 0,24). Zobowiązania krótkoterminowe wynoszą jedynie: 5 320 968,75. Długoterminowe: 381 950,07 zł. Jest to niskie zadłużenie. Wskaźniki płynności również nie wykazują żadnych niebezpieczeństw.

Wskaźnik ogólnej sytuacji finansowej ((kapitał własny:kapitał) / (aktywa trwałe : aktywa obrotowe) x 100) nadal jest powyżej branżowego, aczkolwiek zauważalne jest zmniejszenie dystansu do sektora.

c. przepływy pieniężne

Ważnym miernikiem kondycji spółki są przepływy pieniężne (ang. cash flow), które określają wypłacalność i płynność spółki. Cash flow jest nadwyżką pieniężna definiowaną jako „żywa gotówka”, uzyskaną przez spółkę w wyniku jej działalności. Spółka zwiększyła o 6 mln zł przepływy pieniężne netto z działalności operacyjnej kw/kw.

Spółka uzyskuje z kwartału na kwartał dodatnie przepływy operacyjne, co świadczy między innymi o braku problemów ze ściągalnością należności. Wysokie (w stosunku do przychodów) przepływy operacyjne niwelują jak na razie zagrożenia w jakimkolwiek dalszym prosperowaniu spółki.

Także środki pieniężne kw/kw wzrosły o ponad 4 mln zł do 8,294 mln zl.

4. Ogólna sytuacja i perspektywy

Trzeba na wstępie powiedzieć, że spółka działa w branży IT – usługi programistyczne i outsourcing, która notorycznie silnie się rozwija. Głównymi odbiorcami/rynkiem są Państwa UE, więc siłą rzeczy kondycja gospodarki europejskiej jest znacząca. Na ten moment spółka jest relatywnie mała, aby makro miała decydujący wpływ (jak to jest w przypadku takiej spółki informatycznej jak choćby Asseco Poland).

Jedynie gałąź outsourcingu jest dość mocno zależna od gospodarki europejskiej. Spółki mogą dzięki temu elastycznie zmniejszyć ilość pracowników – dzięki temu ucinając koszta, na czym cierpią przedsiębiorstwa outsourcingowe. Drugim zagrożeniem jest ryzyko walutowe (jak wspomniałem wyżej: dużą część przychodów uzyskuje spółka poza granicami Polski; około 80-90%). Umocnienie złotego wywiera więc negatywny wpływ, a aktualnie docieramy właśnie do tych tendencji. Spółka ma jednak zabezpieczenie walutowe w wysokości ~ 11 mln. Spółka jest więc zabezpieczona przed drastycznymi zmianami cen.

Prezesami jest dwóch braci. Prezesem Zarządu jest Wojciech Gurgul,a Wiceprezesem Paweł Gurgul. Z reguły spółki rodzinne prosperują dobrze. Oni są rónież głównymi akcjonariuszami, posiadającymi 84,34% wszystkich akcji. Free flot wynosi jedynie 15,66%. Spółka planuje w tym roku przejść na główny rynek GPW. Będzie wiązało się to z nową emisją akcji i prawdopodobnym poszukiwaniem nowego inwestora. Aktualni główni akcjonariusze (a więc założyciele) będą musieli się z akcji trochę ukrócić. Co też już są pewne kroki podejmowane (patrz informacje z dia 04.02.16, przykładowy link).

W nastepnych kwartałach: w 1. i 2. 2016 roku nie ma co liczyć na mocne zwiększenie przychodów w spółce. Spółka sama zakomunikowała, że w grudniu ukończyła duży projekt, który stanowił spory % ich przychodów. W lutym planują przenieść się do nowego biura, które pomieści większy zasób ludzki. Nowe wydatki, rekrutacja i integracja potrwa minimum kwartał. Spółka od dłuższego czasu komnukikuje o potrzebie zwiększenia pracowników (w tym kwartale nie doszło do ich zwiększenia, w 3, jak i w 4 kwartale była stała liczba 118 pracowników). W planach jest większy udział przychodów z Wielkiej Brytanii. Zwiększenie ilości pracowników przez wynajem większego pomieszczenia daje nadzieje na kolejne, mocniejsze powiększenie dynamizmu zwiększenia zysków. Szacowane mocniejsze zwiększenie przychodów jest na koniec 2016 roku. Zarząd również poinformował, że większe zlecenia planuje na drugą połowę roku. Będzie się to więc zbiegało z pełną integracją nowego pomieszczenia/nowych pracowników.

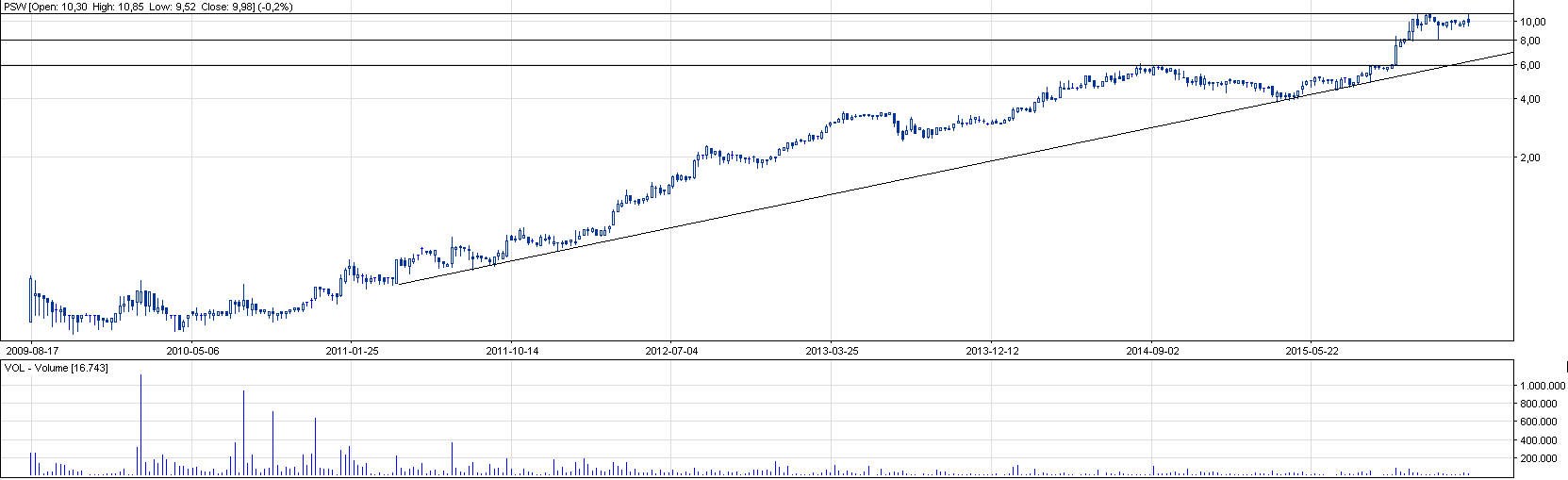

5. Analiza Techniczna

Wykres spółki znajduje się od początku jej istnienia w trendzie wzrostowym i nie widać przesłanek do zmiany głównego kierunku. Jedynym poważnym oporem, to 11 zł, który stanowi historyczny szczyt. Poziomy obronne to kolejno: 8 zł, linia trendu wzrostowego stanowiąca ok. 7 zł oraz 6 zł (patrz wykres).

Więcej pisaliśmy w ostatniej AT (link). Aktualnie toczy się gra o stałe przebicie 10,00 zł.

Podsumowując: patrząc choćby na wskaźnik C/WK rynek oczekuje stałego zwiększania przychodów i zysków (na podobnym poziomie co w ostatnich dwóch kwartałach). Dopóki spółka nie wyhamuje, to kurs akcji powinien naturalnie rosnąć. Pewne wyhamowanie jest spodziewane w 1. i w 2. kwartale tego roku. Jeżeli inwestujemy w tę spółkę, to minimum na rok. Ewentualnie można zagrywać na krótkoterminowe zmiany cen: na ten przykład pod aktualne przebicie 10,00 zł. Brak aktualnie większych zagrożeń z perspektywy finansowej/fundamentalnej. Spółka przyzwyczaiła nas już do solidnych wyników.

Komentarze z shoutboxa