O spółce

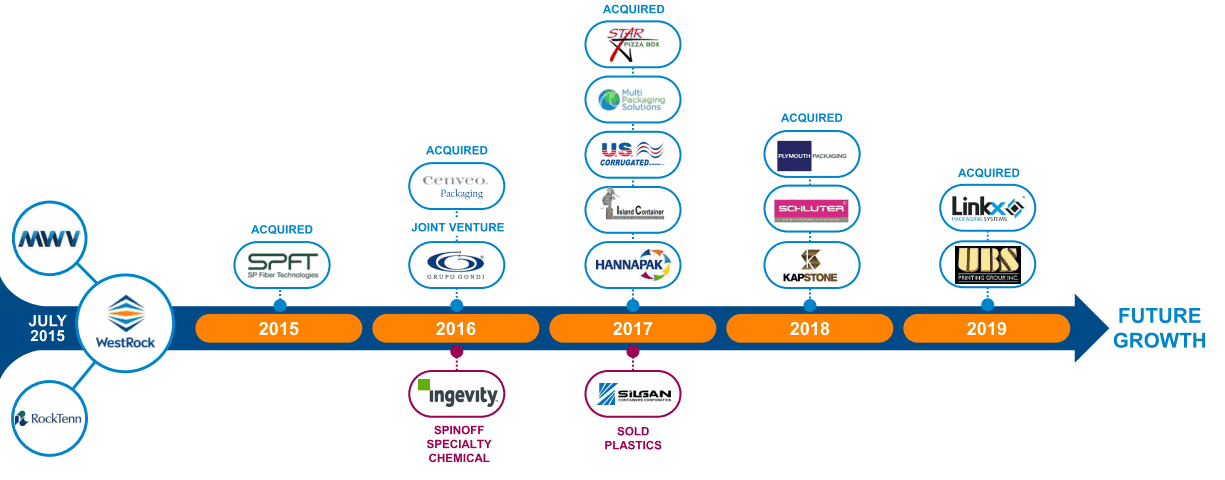

WestRock Company(WRK) to spółka notowana na amerykańskim NYSE zajmująca się produkcją opakowań z papieru i tektury. Spółka powstała w 2015 roku, rozwija się szybko poprzez liczne przejęcia. W 2016 roku WRK kupiło Cenveo Packaging za 105 mln USD, a w 2017 Star Pizza Box największego producenta i dystrybutora pudeł do pizzy:

Szacuje się, że do WRK należy ~ 6% światowej produkcji, a rynki te mają rosnąć w tempie ~2,5% do 2024 roku:

WRK to spółka o zasięgu globalnym posiadająca fabryki w USA, Ameryce Południowej i Azji.

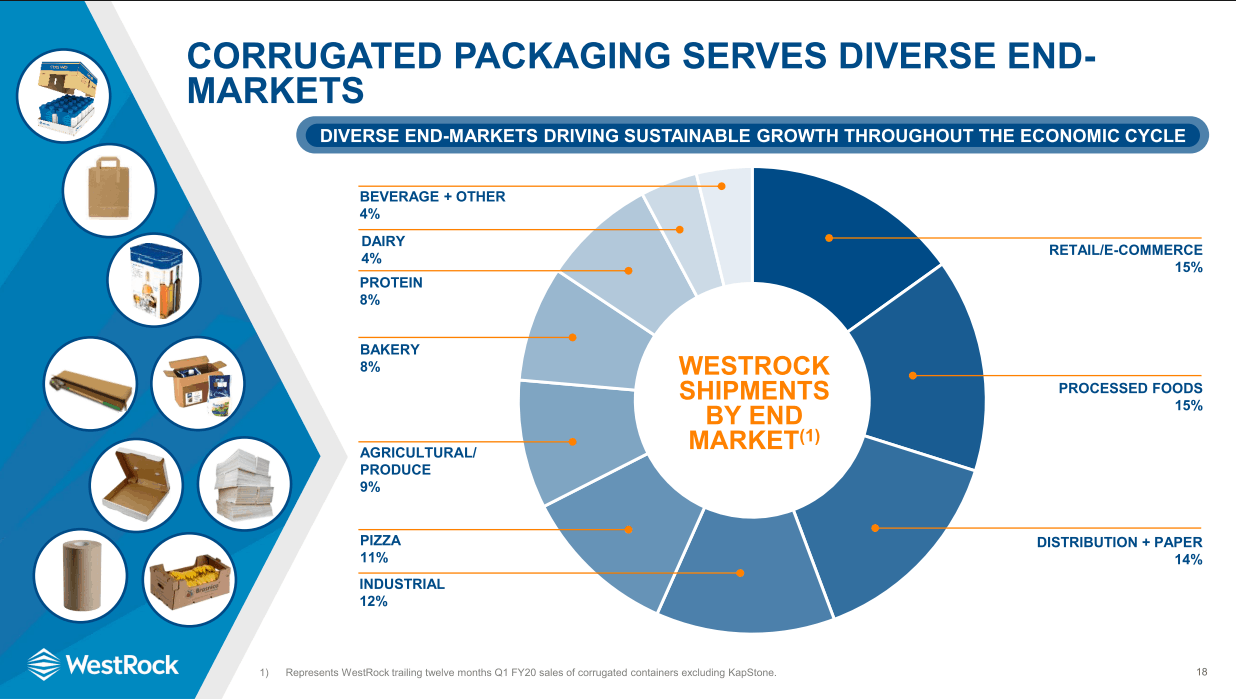

Poniżej podział przychodów produkcji z tektury falistej:

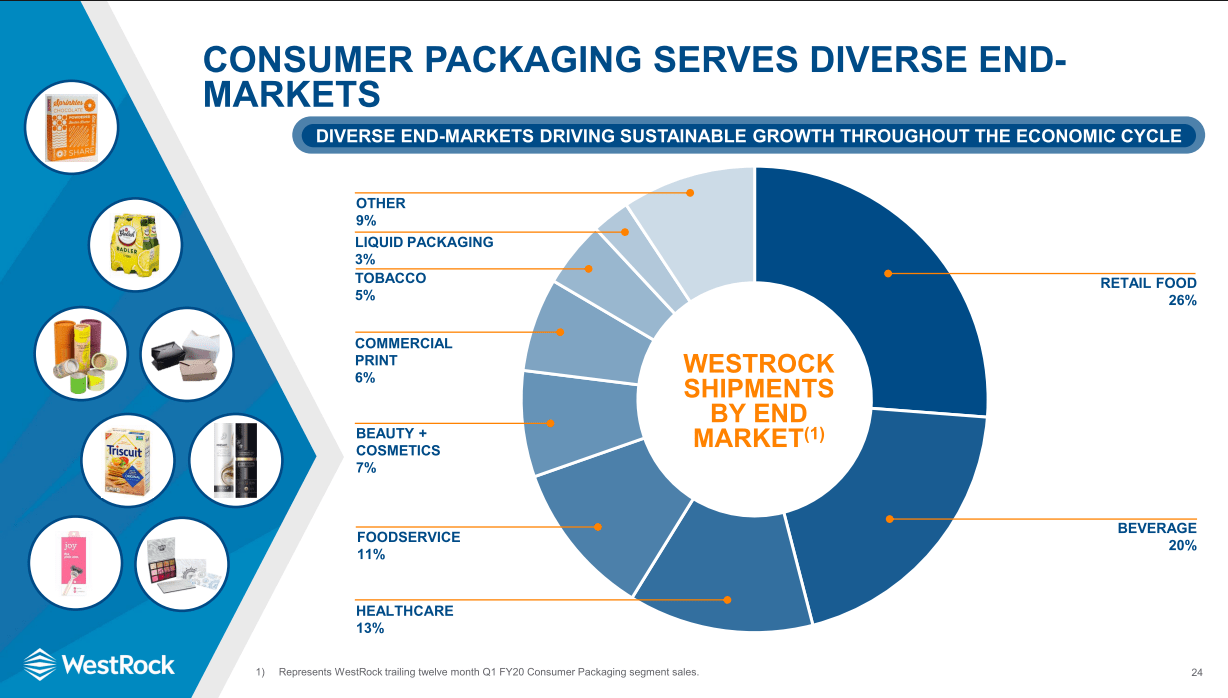

oraz opakowań konsumenckich:

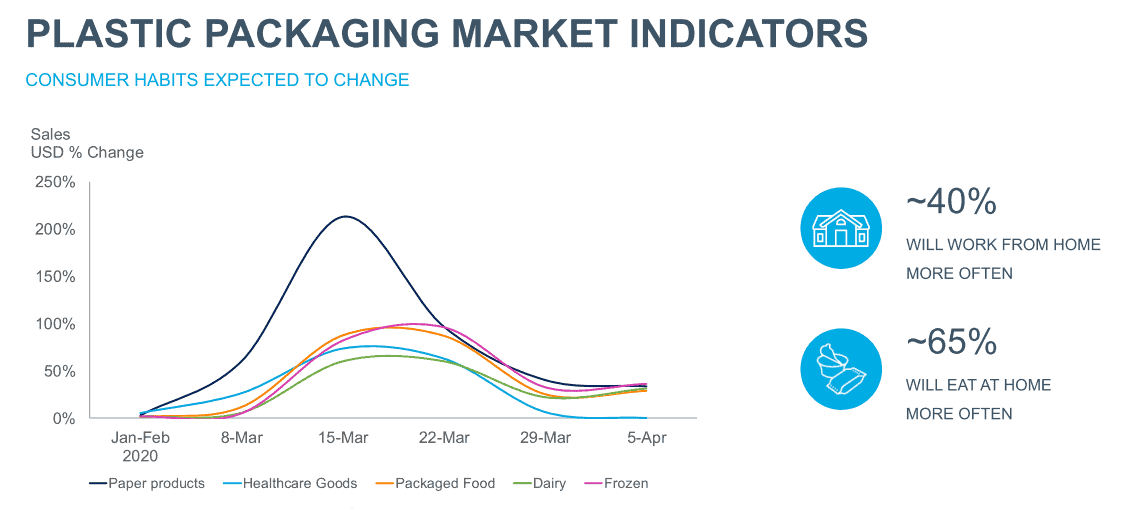

Wpływ COVID-19

Lockdown związany z COVID-19 wpłynie na pewno na zmianę nawyków dużej części społeczeństwa. Na zagadnienie to zwróciła również uwagę w swoim raporcie za 1Q2020 holenderska spółka notowana na amerykańskim parkiecie LyondellBasell (LYB):

Firmy kładą aktualnie bardzo duży nacisk na rozwój oraz zwiększenie sprzedaży za pomocą e-commerce dla której WRK produkuje rocznie 10 milionów opakowań:

Sytuacja finansowa

W związku z licznymi przejęciami spółka sukcesywnie zwiększa swoje przychody. Pięcioletni CAGR dla przychodów to ~10%:

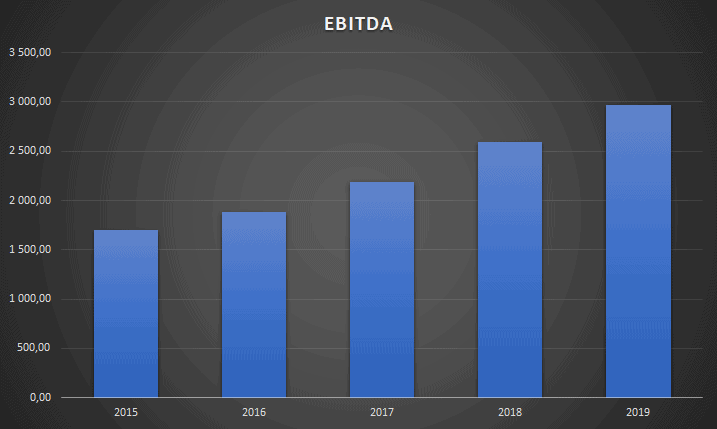

Jeszcze lepiej wygląda CAGR dla EBITDA, który wynosi blisko 12%:

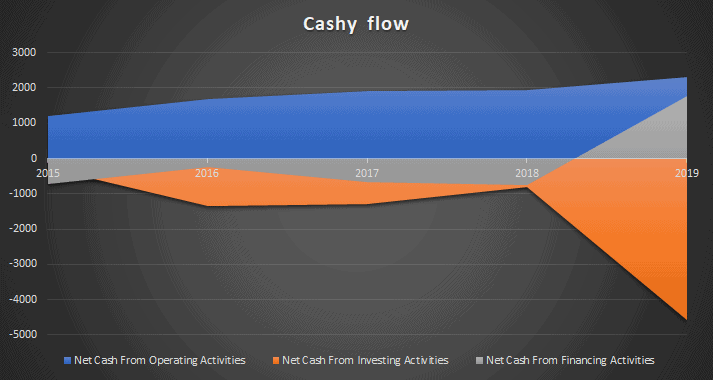

Spółka od początków kiedy notowana jest na giełdzie uzyskuje dodatnie przepływy pieniężne z działalności operacyjnej:

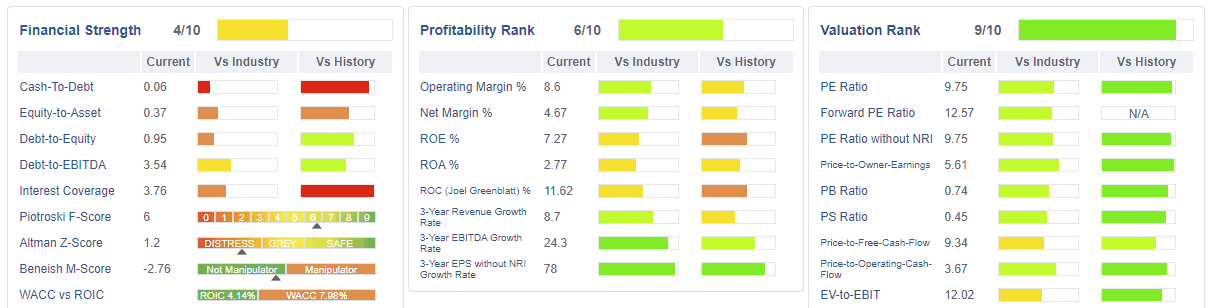

WRK jest dość atrakcyjnie wyceniana a jej wskaźniki poza wskaźnikami zadłużenia wyglądają bardzo korzystnie:

Celem zmniejszenia zadłużenia spółka zdecydowała się w tym roku na bardzo mocne cięcie dywidendy, które przełożyło się na notowania spółki.

Sytuacja techniczna

Nim przejdę jeszcze do spojrzenia na sytuację techniczną ważne jest zaznaczenie, iż spółka od początku swoich notowań dzieliła się z akcjonariuszami dywidendą której stopa dywidendy w 2019 wynosiła od 5-7%. Spadki na giełdach spowodowane COVID-19 nie ominęły także WRK, które na dodatek 5 maja poinformowało i ścięciu dywidendy, aż o 57% co spotkało się z natychmiastową reakcją rynków i pogłębieniem spadków. Zarząd jako przyczynę cięcia dywidendy podał chęć zmniejszenia wskaźników zadłużenia, aby nie przekroczyć konwentów bankowych co może świadczyć o chęci dalszych przejęć w przyszłości.

Na interwale miesięcznym oraz na mniejszych interwałach widać zwiększony wolumen (największy w historii notowań spółki) co przy atrakcyjnej wycenie spółki świadczyć może o pojawieniu się popytu.

Podsumowanie

WRK w mojej ocenie jest ciekawą opcją inwestycyjną. Zakładam wzrost popytu na oferowane przez spółkę produkty w związku ze zmianą przyzwyczajeń, nawyków społeczeństwa. Niewątpliwym zagrożeniem jest obecne zadłużenie spółki i tutaj należy obserwować jak zarząd poradzi sobie z jego zmniejszeniem.

Jeżeli macie interesujące Was podmioty zagraniczne, którym chcecie abym się przyjrzał dajcie znać w komentarzach.

![[Quick FIX] metamask-extension All popular networks is selected](https://gpwatak.pl/wp-content/themes/hueman.1.4.1/hueman/img/thumb-medium.png)

Najnowsze komentarze