W świecie półprzewodników

W połowie zeszłego roku ukazał się mój wpis zatytułowany “W świecie półprzewodników – część 1” – gdzie opisałem podstawowe zagadnienia związane z produkcją wafli krzemowych, wytrawiania i produkcji samych półprzewodników – wpis ten nie doczekał się kontynuacji co zamierzam nadrobić w tym roku:). Dziś jednak chciałbym przedstawić jednego z przedstawicieli OSAT (Outsourced Semiconductor Assembly And Test)

Amkor Technology

Amkor Technology, Inc. jest jednym z największych na świecie dostawców zewnętrznych opakowań do półprzewodników i usług testowych. Spółka została założona 1968 roku jest strategicznym partnerem produkcyjnym wiodących światowych firm produkujących półprzewodniki i producentów sprzętu elektronicznego. Baza operacyjna Amkor obejmuje zakłady produkcyjne, centra rozwoju produktów oraz biura sprzedaży i wsparcia zlokalizowane w kluczowych regionach produkcji elektroniki w Azji, Europie i USA.

Spółka jest ważnym graczem w łańcuchu dostaw półprzewodników operująca w segmencie OSAT (Outsourced Semiconductor Assembly And Test)

oferując szeroką gamę produktów, które znajdują zastosowanie w kluczowych gałęziach, które mają być kluczowe dla najbliższych latach:

Wyniki

Rozwój spółki w ostatnich latach jest naprawdę bardzo dobry – przychody spółki rosną średniorocznie za ostatnie pięć lat o blisko 12,5% jeszcze lepiej wygląda dynamika EBITDA która wynosi nieco ponad 16,5%;

Pod koniec tego roku Amkor planuje rozpoczęcie na dużą skalę produkcji w nowo budowanej fabryce w Wietnamie, której budowa pierwszego etapu ma kosztować spółkę 200-250 mln USD:

We have significantly strengthened our financial position over the past few years, and this puts us in a position to make investments like this using cash on hand. Our investment for the first phase of the facility is estimated to be between $200 million and $250 million, and expanding the facility in phases over time will allow us to balance utilization and profitable growth and manage expansion within a reasonable capital intensity range

Co ważne spółka w otoczeniu wysokich stóp procentowych dzięki bardzo dobrej sytuacji finansowej jest w stanie zrealizować ten projekt płacąc wygenerowaną gotówką – w ostatnich pięciu latach spółka wygenerowała 4,4 mld USD gotówki, a jej stan za ostatnie dwanaście miesięcy (TTM) wynosi blisko 1 mld USD

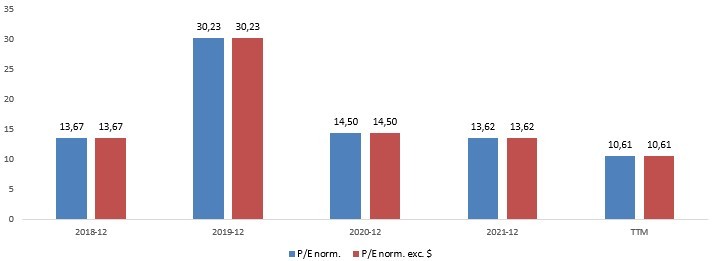

Wycena spółki na tle branży w mojej ocenie jest bardzo interesująca – aktualnie wycena mierzona wskaźnikiem P/E wynosi 10,61 przy średniej za ostatnie pięć lat wynoszącej 16,53:

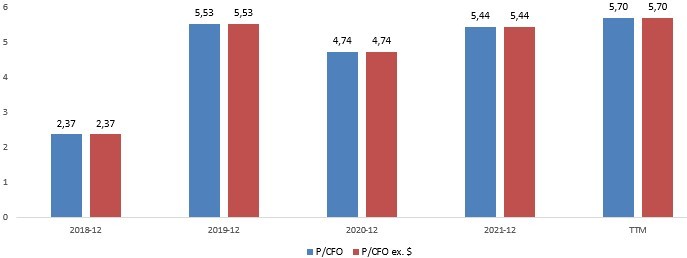

Jeszcze ciekawiej wygląda wycena z oparciu o CFO, która wynosi aktualnie 5,7 co jest powyżej średniej z ostatnich pięciu lat wynoszącej 4,75:

Spółka posiada bardzo niskie zadłużenie – Debt/EBITDA to 0,86, z dodatkowych “smaczków” spółka jest świeżym płatnikiem dywidendy, której dynamiki w mojej ocenie będą w najbliższych latach wynosiły zdecydowanie powyżej 10% ze względu ma to, że spółka przeznacza w tej chwili poniżej 10% zysków na dzielenie się z akcjonariuszami.

Amkor jest na orbicie moich zainteresowań od ponad roku i do dziś zastanawiam się jakim cudem spółka nie trafiła do mojego prywatnego portfela na poziomach 17-18 USD, dzisiejsze poziomy po ostatnich raportach już nie są tak atrakcyjne, ale uważam że godne uwagi do otwarcia pozycji w naszym portfelu GPW atak – dokonuję zakupu dziesięciu akcji w cenie zamknięcia z czwartkowej sesji. Przypominam możecie śledzić tutaj:

Otwórz rachunek w LYNX i otrzymaj aż 50 EUR zwrotu za prowizje

Jeśli chcecie przetestować rachunek w LYNX, to koniecznie uzupełnijcie pole kupon: GPWATAK – dostaniecie 50 euro na handel (w postaci zwrotu za prowizje). Promocja nie obejmuje zwrotu za transakcje na CFD i certyfikatach turbo.

Najnowsze komentarze