Analiza finansowa spółki Alejasamochodowa.pl (ALS)

1. Analiza rentowności i wartości rynkowej

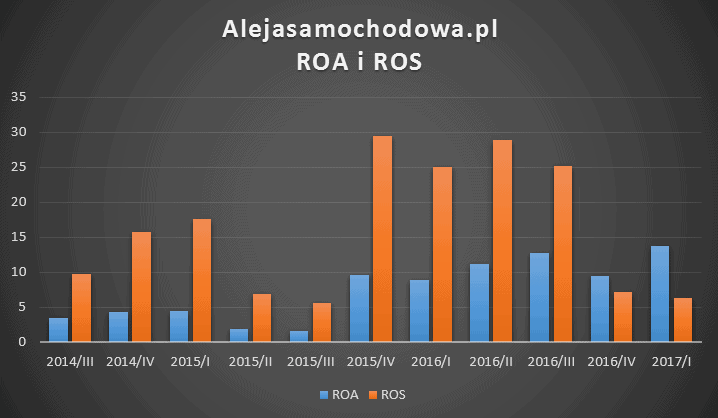

*ROA rośnie kw/kw, aczkolwiek marża zysku netto (ROS) nie wygląda zbyt wyraźnie, przez co z powyższego wykresu nie widać jednoznacznego trendu.

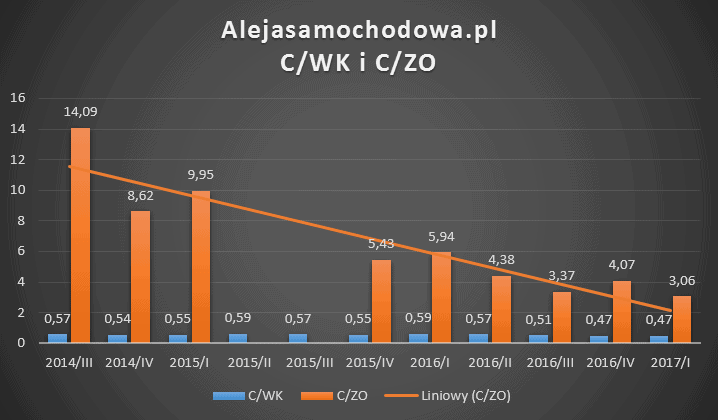

Pozytywnie wyglądają natomiast wskaźniki wartości rynkowej, a w szczególności spadające C/ZO wyrażającego cene akcji do zysku operacyjnego spółki. Wykres nie obejmuje dwóch kwartałów w których C/ZO wyraźnie skoczyło nad 20 – dla lepszej czytelności wykresu dane te zostały usunięte.

*Wskaźnik rentowności to stosunek zysku przypadający na jedną akcję do ceny akcji. Wyrażana w procentach kwota, pokazuje jaka część zainwestowanej kwoty ma szansę wrócić do akcjonariusza w postaci zysku.

2. Analiza bilansowa/finansowa ostatniego raportu (IV kw. 2016 oraz I. kw. 2017)

♠ Rachunek zysków i strat:

Spółka osiągnęła w IV. kwartale 6 813 tyś zł przychodów wobec 802 tyś zł. Natomiast zaksięgowane zyski operacyjne wynosiły 317 tyś zł wobec 39 mln zł rok wcześniej. W I. kwartale 2017 było natomiast 6 813 tyś zł przychodów wobec 802 tyś zł rok wcześniej. Jest to solidna poprawa i wpisuje się w tendencję wzrostową.

Wraz ze zwiększaniem przychodów marża operacyjna jednak spada. W 2015 roku marża operacyjna wynosiła 26,88%. W roku 2016 jest natomiast 7,1%. Marża za sam IV kwartał 2016 wyniosła 3,9%, a za I. kw. 2017 4,65%. Ciężko jednak porównywać te dane, gdyż w przeszłości spółka miała zdarzenia jednorazowe, do tego występują błędy w raportach. Inną istotną kwestią jest, że w przeszłości spółka dostawała dofinansowania z UE.

Mimo większych przychodów w IV. kwartale 2016 wobec I. kwartału 2017 roku spółka poprawiła lekko marżę (3,9% do 4,65% w tym kwartale).

♦ Bilans

Trzeba podkreślić, że do połowy roku 2016 spółka miała wielkie problemy ze ściągalnością należności. Widoczne jest to w polu należności krótkoterminowe, porównując do zapasów oraz patrząc na przepływy operacyjne i stojący praktycznie w miejscu kapitał własny spółki. Widać jednak poprawę od ostatniego raportu. Kapitał własny spółki wynosi 7,2 mln zł wobec 6,2 mln zł rok wcześniej. Spółka jednak nie jest tyle warta. Należy bardzo mocno zwrócić na pozycję “Wartości niematerialne i prawne”, które w spółce wynoszą niebagatelne 3 mln zł na w sumie 5,5 mln zł aktywów trwałych. Oczywiście nie wiemy dokładnie jak spółka to wyliczyła, gdyż żadnych informacji dotyczących tej pozycji nie znajdziemy w raportach. Spółka jednak jest typowym “dystrybutorem” części samochodowych, gdzie rzeczowe składniki majątku trwałego powinny stanowić większość (jest jednak to tylko 44 tyś zł). Zapasów natomiast jest o wartości 582 tyś zł. Tutaj należy zwrócić uwagę, że należności krótkoterminowe wynosiły pod koniec IV kw. 2016 niebagatelne 2 639 tyś zł. Nie można było przypuszczać, że spółka w całości to “ściągnie”. Widać to wyraźnie w aktualnym raporcie, gdzie wartość ta już wynosi 1,3 mln zł. Przepływy operacyjne wyniosły natomiast 788 tyś zł. Wartość niematerialne bazują głównie zapewne na czterech stronach internetowych: alejasamochodowa.pl, megafura.pl, yamba.pl oraz www.antyquariat.pl/. Czy one są warte 3 mln (lub chociaż połowę z tego) śmiem oczywiście wątpić. Kapitalizacja spółki wynosi aktualnie 3 mln zł. Prawdziwa wartość aktywów spółki to mniej więcej właśnie 2,7 mln zł (uznajemy, że pozycja wartości prawne jest mocno zawyżona, do tego pozycja “inwestycje długoterminowe” w wysokości 2 mln zł). Cena kupna za akcję po 0,40 zł by była relatywnie bezpieczna.

Zadłużenie ogólne spółki jest bardzo niskie: zobowiązania krótkoterminowe to jedynie 362 tyś zł (wobec 4,57 aktywów – odejmując 3 mln z pozycji wartości niematerialne). Jak na razie więc nie ma ryzyka bankructwa spółki (wręcz przeciwnie, na razie mamy według wskaźników płynnościowych tzw. “nadpłynność”). Spółka jak na razie w ogóle nie używa narzędzi dźwigni finansowej. Nie ma się co dziwić: tak naprawdę spółka wystartowała z działalnością w roku 2016, mimo, że notowana jest na giełdzie od 2013.

♣ Przepływy pieniężne

Przepływy pieniężne od 2013 roku, poza wyjątkowym 2014 r., są na minusowym poziomie. Najbardziej kłują w oczy straty z działalności operacyjnej, które de facto wykazują lekko wzrostową tendencję, ale w dalszym ciągu są grubo pod kreską (-1646 tys. w 2015, -1546 tys. w 2016 oraz -797 tys. w 2017). Taki ogólny obraz oczywiście nie jest mile widziany i wskazuje nam, że spółka powinna zmienić swoje starania. Powoli się to zmienia (patrz rubrykę “perspektywy”). W I. kwartale 2017 roku spółka osiągnęła pozytywny cash flow operacyjny na poziomie 788 tyś zł.

3. Ogólna sytuacja spółki i perspektywy

- O spółce

Alejasamochodowa.pl zajmuje się internetową sprzedażą części oraz akcesoriów samochodowych przez strony alejasamochodowa.pl oraz megafura.pl.

- Skład Grupy Kapitałowej

- Alejasamochodowa.pl S.A.

- Art. Investment Sp. z o.o. z 97,56% udziałów – spółka zajmuje się handlem przedmiotami kolekcjonerskimi, dziełami sztuki itp.

- CREATIVE ENTERTAIMENT sp. z o.o. w organizacji z 65% udziałów – spółka zajmuje się tworzeniem informacyjno-rozrywkowo portali internetowych.

- Perspektywy i Ryzyka

ALS konsekwentnie zawiera szereg umów na rynku Wschodniej Europy i taki stan rzeczy jest oczywiście mile widziany. Wygląda na to, że Zarząd Spółki ma wystarczająco dużo kontaktów w krajach byłego Związku Radzieckiego i potrafi je odpowiednio wykorzystać. Na obecną chwilę brakuje przesłanek do stwierdzenia, że w spółce dzieje się źle: nowe umowy oraz akwizycje, to dobry ruch, ale nadal należy pamiętać o ujemnych przypływach pieniężnych. Konkurencja znajduje się przede wszystkim na stronach aukcyjnych typu allegro i jest rozproszona. Na naszej giełdzie działają podmioty, których zakres produktów jest szerszy od ALS (m.in. FOTA, Autopartner), ale zwracam tutaj uwage na to, że ALS specjalizuje się w węższym zakresie, na co wskazuje także zdecydowanie niższa kapitalizacja spółki względem np. Foty.

W marcowym raporcie spółka wymienia, że konsekwentnie realizuje swoje siedem umów na łączną kwotę 38,1 mln zł, z czego do 1.04 zrealizowano umowy na kwotę 13.872.000 zł. Od początku 2017 spółka podpisała umowy o łącznej wysokości około 13,5 mln zł. Jest to stanowcza poprawa do roku 2015. Pula umów jest regularnie zwiększana.

Trzy ostatnie zawarte zostały:

- 13.04 spółka zawarła umowę z Białoruskim dystrybutorem części samochodowych “Minsk Auto zapchasti – Ihor Ostravsky” na dostawę części samochodowych. Wartość umowy w skali roku ma wynieść 1 mln zł, z czego zysk to 90 tys. zł.

- 20.03 spółka zawarła umowę z ProAutomotive Parts na dostawę części samochodowych. Wartość umowy w skali dwóch lat ma wynieść 3,2 mln zł, z czego zysk to 290 tys. zł.

- 13.03 spółka zawarła umowę z Ukr Trans Ukraina na dostawę części samochodowych. Wartość umowy w skali roku ma wynieść 1,2 mln zł, z czego zysk to 120 tys. zł.

- Public relations

Pozytywna jest publikacja miesięcznych raportów, w których spółka po krótce omawia miniony miesiąc. Ponadto nietrudno znaleźć na blogach giełowych wywiad z Zarządem Spółki, co jest miłym sygnałem w stronę akcjonariuszy mniejszościowych oraz zainteresowanych spółką.

Negatywnie natomiast wypada nieaktualny kącik relacji inwestorskich na stronie internetowej , bowiem ostatni dostępny raport jest za IV kwartał 2016, podczas gdy 10.04 opublikowany został raport za I kwartał 2017. Na serwisie oceniającym sklepy internetowe opinieo.pl ciężko znaleźć w ostatnim czasie pozytywne opinie na temat usług spółki. De facto spośród 281 opinii, 56% jest pozytywnych, a 41% negatywnych, ale zdecydowana większość opinii od początku roku jest negatywna.

- Inne

Liczba zatrudnieni w spółce wynosi 6, z czego wszystkie miejsca pracy są na umowę zlecenia.

Amatorska i stara prezentacja na youtube

A fanpage na Facebooku posiada raptem 61 polubień, a ostatni wpis jest z 2015 roku. Interesującym anty-fanpagem jest “Poszkodowani przez alejasamochodowa.pl“, który ma parę polubień więcej, ale i tutaj widać, że ostatnia aktywność była lata temu.

Raport za IV kw. 2016 i I kw. 2017 przepełnione są literówkami, co sprawia wrażenie niechlujstwa.

4. Analiza techniczna

Trzeba podkreślić, że Aleja zmieniła swój obraz z perspektywy analizy technicznej. Do tej pory mieliśmy do czynienia jedynie z trendem spadkowym (trwającym niemal 4 lata). Od połowy 2016 roku możemy już mówić o krótkoterminowym trendzie wzrostowym. Aktualne ceny (0,60 zł) nie są złe z perspektywy technicznej (tyle też będzie wynosiła cena akcji nowej emisji). Na takiego typu spółkach nie jest jednak warto grać na wsparcia. Spółka do tego jest mniej płynna/ma mały obrót dzienny. Na wsparcie zagrywać byśmy mogli, gdyby cena akcji spadła do 0,33 – 0,42 zł. Będziemy zagrywać spekulacyjne na przebicie 0,65 zł.

Przykładowy LimAkt 0,66 zł

Podsumowanie:

Do połowy roku 2016 spółka nie miała kompletnie koncepcji na działalność. Przepływy operacyjne były katastrofalne. Kapitał własny spółki, zyski operacyjne oraz przychody stały w miejscu. Dopiero IV. kwartał 2016 oraz I. kwartał 2017 roku dały pozytywne sygnały. Spółka powoli próbuje poprawić relacje inwestorskie (na początku 2016 roku zostały zablokowane nawet notowania spółki – powodem był brak publikacji raportu). Zarząd próbuje również polepszyć wygląd stron internetowych i zaczyna prowizoryczny marketing. Również pozytywne jest podpisywanie przez spółkę coraz większej ilości umów. Najważniejszy będzie II. kwartał 2017 roku – wtedy zobaczymy, czy przepływy operacyjne również będą na mniej więcej podobnym poziomie co w I. kwartale. Można uznać spółkę teraz za typowy startup, a okres od 2012 do 2016 wymazać z pamięci. Jak to w startupach: ryzyko jest bardzo duże. Jak na razie jednak spółka nie ma problemów z płynnością oraz ma niskie zadłużenie. Mimo, że bilans spółki jest mocno “podkoloryzowany” (patrz dział “Analiza bilansowa/finansowa ostatniego raportu (IV kw. 2016 oraz I. kw. 2017)”), to widać perspektywę na polepszenie działalności. Również z uwagi na dynamiczną poprawę koniunktury w branży oraz na chęć rozbudowy magazynów (właśnie w tym celu będzie przeprowadzona nowa emisja akcji).

Cena akcji 0,50 zł mniej więcej oddaje aktualną wartość spółki. Cena emisji nowych akcji wynosi 0,60 zł. Tutaj jednak najlepiej będzie zagrywać spekulacyjnie pod przebicie 0,65 (przykładowy LimAkt 0,66).

http://m.bankier.pl/wiadomosc/ALEJASAMOCHODOWA-PL-Raport-miesieczny-za-kwiecien-2017-roku-7515057.html

http://m.bankier.pl/wiadomosc/ALEJASAMOCHODOWA-PL-S-A-Zawiadomienie-o-przekroczeniu-progu-5-w-ogolnej-liczbie-glosow-w-Spolce-7515274.html

Zaszalalem :P nie długo emisja to i tak będę musiał zejść poniżej 5%

Tylko Robert, następnym razem pamiętaj, że ustawa reguluje konkretnie co musisz podać w zawiadomieniu. Informacje, które muszą być zawarte znajdziesz w art. 69 ust. 4 ustawy o ofercie:

1) dacie i rodzaju zdarzenia powodującego zmianę udziału, której dotyczy zawiadomienie;

2) liczbie akcji posiadanych przed zmianą udziału i ich procentowym udziale w

kapitale zakładowym spółki oraz o liczbie głosów z tych akcji i ich procentowym

udziale w ogólnej liczbie głosów;

3) liczbie aktualnie posiadanych akcji i ich procentowym udziale w kapitale

zakładowym spółki oraz o liczbie głosów z tych akcji i ich procentowym

udziale w ogólnej liczbie głosów;

4) informacje dotyczące zamiarów dalszego zwiększania udziału w ogólnej

liczbie głosów w okresie 12 miesięcy od złożenia zawiadomienia oraz celu

zwiększania tego udziału – w przypadku gdy zawiadomienie jest składane w

związku z osiągnięciem lub przekroczeniem 10% ogólnej liczby głosów.

Podałem datę liczbę akcji przed i po i zamiary co do dalszego zwiększania ( jedyne czego nie podałem to % akcji) Nie wiem dlaczego tak podali dziwnie tą informacje

Możliwe, że to ich pierwsze zawiadomienie takiego typu. W końcu złapią wprawę.

Dzisiaj ładnie +12%

Kolejna ładna sesja +12,86%

Mogę prosić o komentarz ? Dziś ładnie się zaczęło po infie a potem w dół. Jak to widzicie ?

80gr to akurat opór, przy którym ostatnio pojawiły się problemy. Wczorajszy wzrost nie został w pełnj skorygowany, więc sytuacja nie budzi większych obaw.

Cześć

No to w końcu doczekałem się mocniejszego wybicia. Jaki zasięg według Was jest realny?

Ciężko określić skoro 1,12 zł to historyczny szczyt a TKO w tej chwili wynosi 1,17 zł. Jak się otworzy powyżej historycznego szczytu i nie będzie widać oznak podaży to może być 1,50 zł, 2 zł albo więcej. Wszystko zależy od siły kupujących.