Z okazji wolnego na polskich giełdach, pozwolę sobie umieścić parę linijek na temat spółki, która jest czołowym polskim producenten i eksporterem mebli – Forte.

Z racji tego, że spółka była sprawdzana pod względem AT na naszej stronie, spojrzę tym razem na spółkę pod względem fundamentalnym uwzględniając raport za 1. kwartał bierzącego roku.

Forte posiada w Polsce cztery zakłady produkcyjne oraz dziesięć spółek o profilu handlowym. Spółka zajmuje się całym procesem produkcji mebli, od a do z – od projektowania, przez wykonanie, po instalowanie i aż do obsługi klienta i serwisu. Zauważalny jest wzrost wypłacanej dywidendy. W bierzącym roku możemy liczyć na 1,5 zł, podczas gdy zeszłoroczna dywidenda wynosiła 0,95 zł, a ta dwa lata temu 0,75 zł. Rok 2013 można spokojnie uznać za rekordowy, gdzie przychody wzrosły o 19,1 % do poziomu 666,5 mln zł z 559,6 mln zł rok wcześniej, zysk operacyjny wzrósł o 81,2 % do 35,4 mln zł z 36,13 mln zł rok wcześniej, a zysk netto wzrósł o 77,5 % do 56,54 mln z 31,8 mln zł w 2012 roku. Modernizacja zakładów produkcyjnych wyniosła w 2013 roku 17 mln zł i to dzięki niej Forte wzdrożyło m.in. ostatnio system SAP – który należy do prowadzących oprogramowań software na niemieckim rynku – w swoich fabrykach oraz system kontroli pochodzenia produktu – który również należy do standardów ceniącej się na europejskim rynku firmy. Poza tym firma wprowadziła w zeszłym roku rekordową ilość nowych mebli – 1500 sztuk. Zarząd zapowiada na bierzący rok dalsze modernizacje i nie spoczywa na laurach swojego m.in. złotego medalu za linie mebli sypialnianych “Snow” uzyskanego na międzynarodowych targach meblowych w Poznaniu. Nakład na rozwój wynosić ma na rok 2014 40 mln zł i będzie to wzrost o 135 % w stosunku do zeszłego roku. Obaw tutaj nie ma, ponieważ spółka posiadała na koniec I. kwartału 103 mln zł, a jakiekolwiek dalsze zadłużenie nie miałoby większego wpływu na płynność firmy, ponieważ wskaźnik ogólnego zadłużenia wynosił na zeszły rok 32 %, wobec 47 % na cały WIG. W I. kwartale obecnego roku udało się Forte zwiększyć przychody o 35 % do 212 mln zł, zysk netto o 68 % do 23,3 mln zł, zysk operacyjny do 27,8 mln zł, a rentowność CVP wzrosła do 38,1 % z 34,5 % do analogicznego okresu.

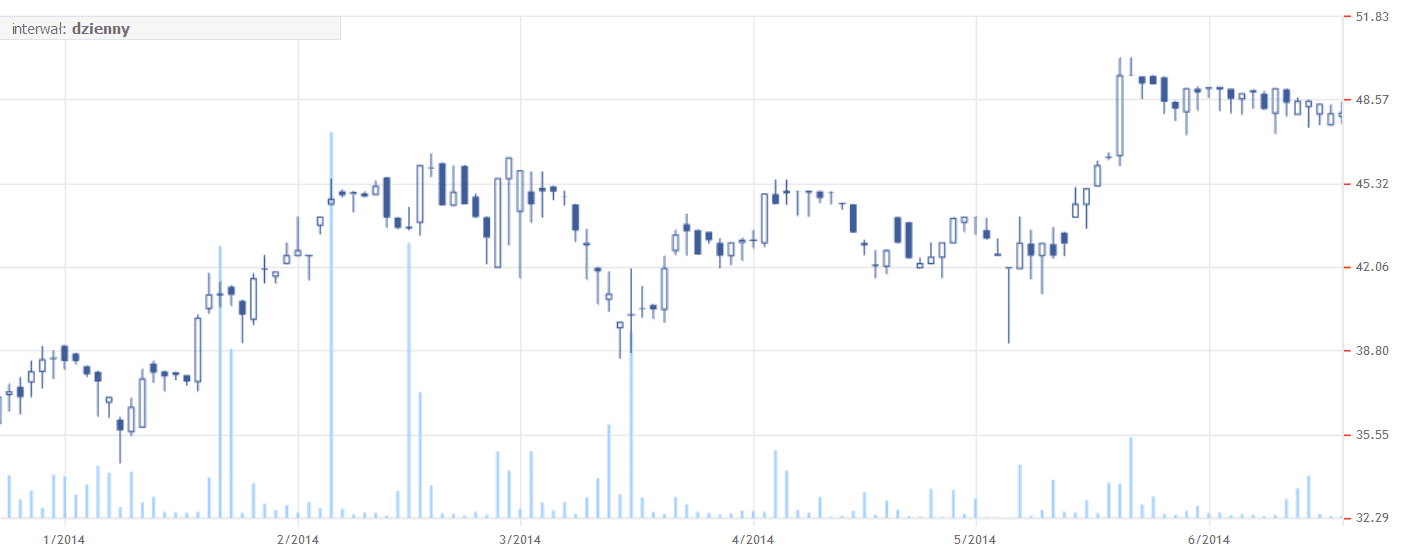

Wykres od ostatniej analizy dużo się nie zmienił, zatem podtrzymuję, że spółka jest w ciekawym miejscu i należy czekać na wybicie.

Jak zwykle, dokładniejsze zlecenia wejścia w spółkę dostępne dla zarejestrowanych.

Panowie , Forte ostatnio północ , jakie są wasze przemyślenia ???

Ale starocia odkopałeś :)

58 zł stanowi opór i jeżeli uda się utrzymać obecną świeczkę, to przewiduję zasłużoną korektę (przegrzane wskaźniki).

Aktualny arkusz zleceń: http://prntscr.com/8ykpyf