Dziś kontynuujemy omówienie wyników spółek za oceanu. Ostatnie dwa tygodnie to jak zwykle okres publikacji wielu ciekawy spółek. Pod koniec zeszłego tygodnia wyniki pokazał INTEL, Amazon, Abbvie. W tym tygodniu jesteśmy już po publikacji wyników prze Pfizera czy AMD

Intel i AMD

Po krótce omówię obie spółki ze względu na ciągłą rywalizację niebieskich i czerwonych. Intel pokazał swoje wyniki w czwartek po sesji. Przychody spółki wyniosły 14,2 mld USD – powyżej konsensusu rynkowego na poziomie 13,4 mld

Przychody w segmencie Client Computing Group wyniosły 7,9 mld USD co oznacza spadek rok do roku o 2,47% natomiast w ujęciu kwartalnym mówimy o wzroście o ponad 18% (wykresy investopolis.pl):

Przychody w segmencie Data Center wyniosły 3,8 mld co oznacza spadek rok do roku o blisko 10% a kwartał do kwartału spadły o 5% (wykresy investopolis.pl):

Poniżej graficzna prezentacja przychodów spółki w rozbiciu na segmenty (wykresy investopolis.pl):

Natomiast AMD opublikowało wyniki za 3Q23 po wtorkowej sesji – zysk EPS non-GAAP wyniósł 0,7 USD przy oczekiwaniach analityków na poziomie 0,68 USD. Przychody wyniosły 5,8 mld przy oczekiwaniach 5,69 mld.

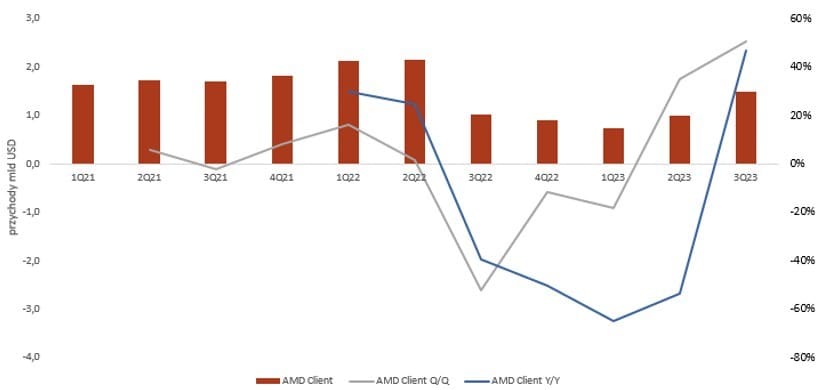

Bardzo dobry kwartał zanotował segment Client w którym przychody wyniosły 1,5 mld USD co oznacza wzrost Y/Y o blisko 47% natomiast Q/Q o ponad 50% (wykresy investopolis.pl):

Wzrost przychodów w segmencie napędzany był wzrostem sprzedaży procesorów AMD Ryzen™ z serii 7000. Przychody w segmencie Data Center wyniosły 1,6 mld USD co oznacza spadek Y/Y o niecały 1%, w ujściu kwartalnym jest to wzrost o nieco ponad 21%. Spółka odnotowała wzrost sprzedaży CPU 4th Gen AMD EPYC™ przy jednoczesnym spadku System-on-Chip (SoC). AMD jest na dobrej drodze, aby rozpocząć produkcję masową AMD Instinct™ MI300A and MI300X GPUs już w 4Q23. (wykresy investopolis.pl):

Patrząc porównawczo na dynamiki przychodów AMD i INTC w poszczególnych kluczowych segmentach to był to lepszy kwartał w wykonaniu czerwonych (wykresy investopolis.pl):

ABBV

Spółka podała wyniki, które okazały się lepsze od konsensusu, ale pomimo to akcje spółki zaliczyły sporą przecenę. Przychody wyniosły 13,93 mld USD – o 220 mln powyżej szacunków analityków. Przychody odnotowały spadek w ujęciu rocznym o 5,97% natomiast Q/Q jest to wzrost o 0,45%. Zysk netto non-GAAP wyniósł 2,95 USD o 0,08 USD lepiej od oczekiwań.

Humira odnotowała bardzo duży spadek sprzedaży w USA – przychody wyniosły 3,02 mld USD co oznacza spadek rok do roku aż o blisko 40%, a kwartał do kwartału o 12,5%. Sprzedaż zagraniczna wykazuje stabilny spadek sprzedaży – rok do roku o 12,6% a kwartał do kwartału o 5,89% (wykresy investopolis.pl):

Sprzedaż Skyrizi wzrosła rok do roku o 52,2% natomiast kwartał do kwartału o 12,9%. Przychody ze Skyrizi wyniosły w 3Q 2,12 mld i stanowiły 15,27% ogólnych przychodów spółki natomiast Sprzedaż Rinvoq wzrosła rok do roku o 59,71% natomiast kwartał do kwartału o 20,92%. Przychody ze Rinvoq wyniosły w 3Q 1,11 mld i stanowiły 7,97% ogólnych przychodów spółki. Spółka podniosła prognozy na cały 2023 z przedziału 10,86-11,06 do 11,19-11,23.

Najnowsze komentarze